Vale a pena investir em fundos imobiliários de shoppings? Conheça a minha principal aposta para o setor

Mesmo no curto prazo — refletindo o mês de maio favorável para os shoppings — esperamos uma recuperação dos FIIs do setor, até mesmo no nível de proventos

Lojas, praça de alimentação e cinema. Todos esses ambientes já foram comuns na rotina do brasileiro, especialmente nos finais de semana. Além disso, os três são tradicionalmente encontrados em um único estabelecimento: o shopping center.

Como já é amplamente conhecido, o setor de shopping centers foi um dos mais impactados durante a crise. A pandemia forçou o fechamento dos estabelecimentos e as receitas dos ativos foram extremamente afetadas com a falta do público.

Particularmente, por mais que não tenha frequentado mais de três vezes um shopping nos últimos 12 meses, não me vejo ausente do local em um cenário normalizado. Aliás, até o momento, os dados ilustrados pelo setor vêm reforçando essa minha percepção.

Recentemente, a Cielo divulgou o resultado do Índice Cielo do Varejo Ampliado (ICVA), no qual é possível observar um aumento de 18,8% na comparação anual das vendas do mês abril, descontada a inflação. É claro que a base de dados de 2020 é muito comprimida, o que diminui a relevância da análise, mas ainda sim evidencia um crescimento histórico.

Adicionalmente, os dados recentes da Cielo apontam que as vendas começaram a crescer a partir da primeira semana de abril, quando as lojas foram reabertas, fator que continuou até o Dia das Mães — a data, inclusive, registrou números mais fortes do que o Natal e do que antes do último fechamento de lojas, em fevereiro.

Outro ponto interessante é que as pessoas que estão indo aos shoppings vão para comprar, ou seja, é um fluxo direcionado, de acordo com dados da Abrasce (Associação Brasileiro de Shopping Centers).

De forma geral, nota-se uma demanda reprimida em torno dos shopping centers, que seguem como locais de consumo, alimentação e entretenimento. Algumas ferramentas concorrentes, como o e-commerce, definitivamente chegaram para ficar, visto o contínuo crescimento, mas o ambiente físico mostra reação importante e recupera parte de sua fatia no bolo total.

Ou seja, tudo indica que estamos deixando a segunda onda da covid-19 para trás e que os próximos meses podem trazer ventos positivos para o segmento, mas de forma gradual.

Isto é, ainda não descartamos novos fechamentos pela frente — o clima deste mercado deve oscilar de acordo com o andamento da campanha de vacinação e com a retomada da confiança do público consumidor em retornar aos shoppings.

Como ficam os FIIs de shopping nesse cenário?

Após grande impacto nas receitas, os fundos de investimento imobiliário certamente foram afetados em suas cotações. Parte deles, em razão da paralisação das operações em meados de 2020, se viu obrigada a interromper a distribuição de proventos mensais para garantir segurança para o caixa.

Após o arrefecimento da “primeira onda”, enxergamos um princípio de recuperação nas cotas dos FIIs, atrelada ao aumento do nível de rendimentos. Especialmente no Natal, época tradicional de consumo, os shoppings pareciam assumir uma tendência de crescimento, ao lado do início do programa de vacinação.

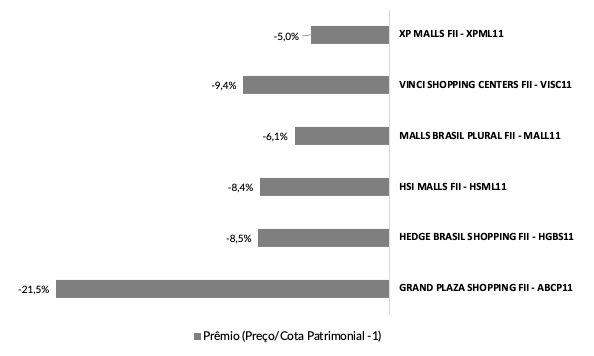

Contudo, com o nível de contaminação do Covid-19 retornando a patamares altíssimos no início de 2021, toda essa expectativa foi minimizada. Ao final de maio, mesmo com a reabertura parcial dos empreendimentos, diversos fundos de shoppings da indústria demonstravam descontos em relação ao valor patrimonial, por exemplo.

De maneira geral, não acredito que o setor deixou de ter importância e nem que vai perder atratividade nos próximos anos, pois, além das compras, os estabelecimentos oferecem entretenimento (cinemas, teatros e restaurantes) e, em último caso — especialmente em momentos de restrição de operação —, podem ser utilizados como entrepostos logísticos, os famosos “last miles”, que auxiliam nas entregas rápidas do e-commerce.

Dito isso, mesmo no curto prazo (refletindo o mês de maio favorável para os shoppings), esperamos uma recuperação dos FIIs do setor, até mesmo no nível de proventos.

Vale citar que as gestoras estão bem mais preparadas para suportar o estresse das paralisações, tanto em termos de caixa, quanto em relacionamento com os lojistas, que se aprimorou muito nos últimos 12 meses.

Além disso, é inevitável citar o programa de vacinação, que deve se intensificar no segundo semestre. É claro que sigo cauteloso com o curto prazo, mas também cada vez mais confiante na retomada deste segmento.

A principal aposta para o setor

Indo direto ao ponto, meu principal veículo para capturar a retomada deste setor é o fundo HSI Malls (HSML11).

Atualmente, o fundo possui 15,78 milhões de cotas distribuídas em uma base de aproximadamente 120 mil cotistas, para um patrimônio líquido de R$ 1,56 bilhão (valor patrimonial de R$ 98,89 por cota). O HSML11 representa 1,45% do Índice de Fundos de Investimentos Imobiliários (Ifix), ocupando a 25ª posição do ranking.

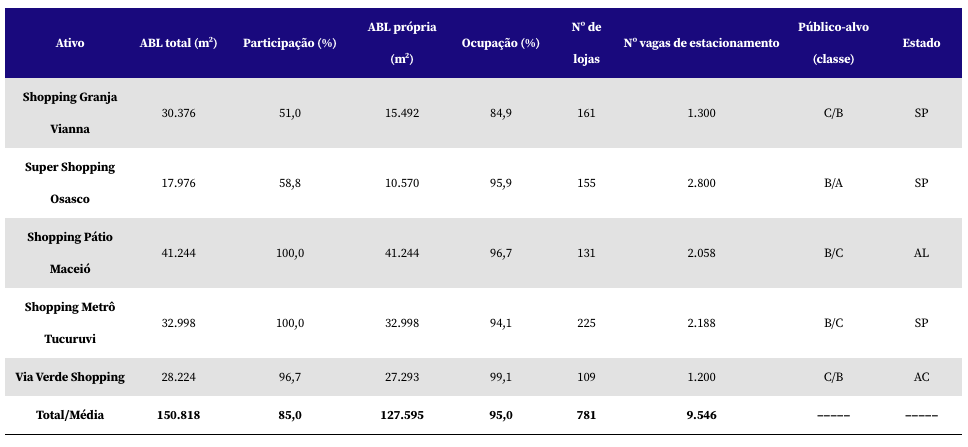

O portfólio do fundo conta com cinco ativos que somam cerca de 127,6 mil metros quadrados de ABL (área bruta locável). As características principais dos empreendimentos podem ser vistas no quadro abaixo.

O portfólio contempla uma exposição a três regiões ao longo do território brasileiro (Norte, Nordeste e Sudeste), sendo que todos os imóveis estão abertos com restrições de horário e capacidade atualmente.

O principal público consumidor do portfólio é a classe B, seguida de perto pela classe C. De fato, portfólios que focam no público classe A tendem a atravessar períodos turbulentos com maior facilidade, mas os ativos do HSML11 conseguiram boas performances durante a crise, provando que são estabelecimentos maduros e bem posicionados, basta observar o alto nível de ocupação média do portfólio (95%).

Um exemplo disso é o Via Verde Shopping, que possui a localização menos óbvia do portfólio (Rio Branco - AC), mas a melhor taxa de ocupação dentre os ativos — por ser o único shopping da cidade, o Via Verde se coloca em posição privilegiada e se apresenta como uma das principais atrações de lazer de Rio Branco. Além disso, o ativo possui uma boa área para expansão, pela qual pode se proteger de eventuais concorrentes na região.

Por mais que o HSML11 não ofereça o maior desconto sobre valor patrimonial da indústria, entendo que seja a relação risco vs retorno mais favorável, em função da qualidade do portfólio e pela perspectiva de retorno ilustrada no valuation.

Vale citar que, ao elaborar o modelo, consideramos um cenário pessimista para o setor, no qual temos uma normalização das operações somente em 2023, quando a inadimplência alcança um nível de 2%.

Além disso, estipulamos um nível estrutural de vacância entre 2% e 7%, a depender do imóvel, o que consideramos bem conservador dado o histórico de ocupação do setor.

Em suma, estimamos um potencial de valorização de dois dígitos para o fundo e um dividend yield (retorno com dividendos) de 6% nos próximos 12 meses, já considerando uma distribuição parcial dos rendimentos acumulados (R$ 0,50 por cota).

Ou seja, quando tratamos de teses de reabertura, entendo que a posição em HSML11 seja essencial para o portfólio.

Até a próxima!

Leia também:

- Crescimento e inflação criam oportunidade de investimento em REITs, os ‘fundos imobiliários’ dos EUA

- A alta dos juros afeta os fundos imobiliários? Sim, mas nem todos. Conheça um FII que pode proteger a sua carteira

- Da canetada à inadimplência, por que o IGP-M nas alturas pode ser um risco para os FII

- Existe valor nas lajes corporativas? Sim, e eu apresento um fundo imobiliário para você investir

Compartilhe

Esquenta dos mercados: Ibovespa futuro sobe na contramão de Wall Street em dia de PIB dos EUA e reunião da Petrobras; dólar cai

RESUMO DO DIA: O Ibovespa futuro iniciou a sessão em queda, mas passou a subir com o decorrer do pregão desta quinta-feira. O índice vai na contramão do tom negativo dos mercados estrangeiros. Já o dólar à vista amanheceu em leve alta, mas passou a cair. As bolsas internacionais operam sob pressão. Não é a […]

Magazine Luiza (MGLU3) recebe sinal verde para grupamento de ações e dá prazo para acionistas ajustarem as posições

A operação será feita na proporção de 10:1. Ou seja, grupos de 10 papéis MGLU3 serão unidos para formar uma única nova ação

Bolsa hoje: Ibovespa cai com bancos e NY antes de resultados da Vale (VALE3); dólar sobe a R$ 5,14

RESUMO DO DIA: O Ibovespa está encarando uma montanha-russa nesta semana, com a temporada de balanços corporativos ganhando tração e Brasília voltando a dividir as atenções dos investidores. Depois de começar o dia em alta, o principal índice da bolsa brasileira terminou o pregão com queda de 0,33%, aos 124.740 pontos. Já o dólar recuperou […]

Exame bem feito: Fleury (FLRY3) acerta o diagnóstico com aquisição milionária e ações sobem 4%

A aquisição marca a entrada do Grupo Fleury em Santa Catarina com a estratégia B2C, o modelo de negócio direto ao consumidor

Bolsa hoje: Ibovespa recua com pressão de Vale (VALE3) na véspera do balanço; dólar cai após dados nos EUA

RESUMO DO DIA: O Ibovespa até começou a semana com o pé direito, mas hoje faltou impulso para sustentar a continuidade de ganhos da véspera O Ibovespa fechou com queda de 0,34%, aos 125.148 pontos. O dólar à vista segue enfraquecido e terminou o dia a R$ 5,1304, com baixa de 0,74%. Por aqui, o […]

A bolsa nunca mais vai fechar? O plano da Bolsa de Valores de Nova York para negociar ações 24 horas por dia, sete dias da semana

O tema esquentou nos últimos anos por conta da negociação de criptomoedas e também por concorrentes da Nyse, que tentam registro para funcionar sem intervalo

Gestor do Quasar Agro (QAGR11) acusa Capitânia de “estratégia predatória” em disputa sobre FII com mais de 20 mil cotistas na B3

A Capitânia solicitou no mês passado uma assembleia para discutir uma possível troca na gestão do fundo imobiliário

Bolsa hoje: Com Petrobras (PETR4) e Wall Street, Ibovespa fecha em alta; dólar cai e volta para o nível abaixo de R$ 5,20

RESUMO DO DIA: A Petrobras (PETR4) deu o tom do pregão mais uma vez e impulsionou o principal índice a bolsa brasileira, mas sem desprezar o apoio de Wall Street. O Ibovespa fechou em alta de 0,36%, aos 125.573 pontos. Já o dólar seguiu a trajetória de queda e fechou a R$ 5,1687, com baixa […]

Agenda econômica: Inflação é destaque no Brasil e nos Estados Unidos na mesma semana dos balanços das ‘big techs’

Também nos EUA serão publicados dados do PIB do primeiro trimestre e diversos outros indicadores, como pedidos de bens duráveis e a balança comercial norte-americana

Petz (PETZ3) zera as perdas do ano enquanto CVC (CVCB3) despenca quase 15% — veja o que foi destaque na bolsa na semana

Ibovespa teve uma sequência de seis quedas com a disparada do dólar em meio às incertezas sobre os juros nos EUA

Leia Também

-

Esquenta dos mercados: Ibovespa futuro sobe na contramão de Wall Street em dia de PIB dos EUA e reunião da Petrobras; dólar cai

-

Bolsa hoje: Ibovespa cai com bancos e NY antes de resultados da Vale (VALE3); dólar sobe a R$ 5,14

-

Adeus, dólar: Com sanções de volta, Venezuela planeja usar criptomoedas para negociar petróleo

Mais lidas

-

1

Órfão das LCI e LCA? Banco indica 9 títulos isentos de imposto de renda que rendem mais que o CDI e o Tesouro IPCA+

-

2

A verdade dura sobre a Petrobras (PETR4) hoje: por que a ação estaria tão perto de ser “o investimento perfeito”?

-

3

Após o halving, um protocolo 'surge' para revolucionar o bitcoin (BTC): entenda o impacto do protocolo Runes