Os FoFs de fundos imobiliários foram muito castigados durante o ano? Confira uma opção atrativa para investir

Caso tenhamos uma recuperação do Ifix nos próximos meses, certamente os FoFs serão beneficiados com um desempenho superior à média dos fundos imobiliários

Confesso que o mercado imobiliário tem tirado um pouco do meu sono nas últimas semanas. Falando especificamente dos fundos imobiliários (FIIs), após um mês de recuperação em julho, o Ifix (principal índice da indústria) acumula queda de aproximadamente 3,5% em agosto, acompanhando outras classes de ativos de risco domésticas.

O movimento negativo foi proporcionado por fatores macroeconômicos, em sua maioria. Entre eles, destaco a difícil calibragem da política monetária brasileira, que teme que o passado inflacionário retorne nos próximos anos.

Lembrando que, após sucessivos aumentos da taxa básica de juros, o Banco Central assumiu uma postura mais direta em relação ao controle da inflação neste ano e, possivelmente, veremos uma Selic de 7,5% ao ano (a.a.) no final de 2021.

Além disso, o contexto político, agravado pela proximidade das eleições presidenciais, tem se distanciado cada vez mais do compromisso fiscal.

Diante de todos esses pontos, uma classe que vem sofrendo no ano é a de Fundos de Fundos, popularmente conhecidos como FoFs. Bem tradicionais na indústria, esses fundos imobiliários são compostos por cotas de outros FIIs e se tornaram alternativas interessantes de diversificação, em função da quantidade de ativos presentes em suas carteiras e pela gestão profissional que normalmente as comanda.

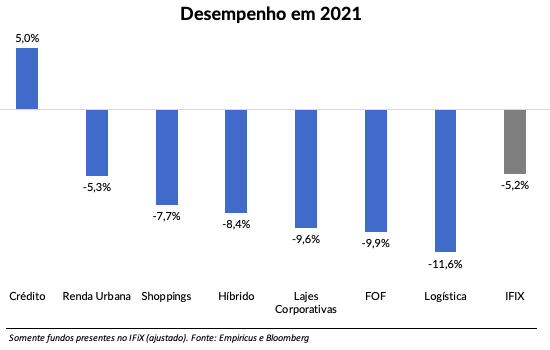

Conforme é possível observar no gráfico abaixo, estamos tratando de um dos segmentos que mais caiu durante o ano, mesmo se comparados às lajes corporativas e shoppings, que ainda sofrem danos operacionais por conta da pandemia.

Leia Também

Na minha percepção, por ser uma classe de ativos composta por outros fundos imobiliários, o mercado tem evitado a categoria, antecipando uma possível queda no valor patrimonial dos fundos, que é composto pelo próprio valor de mercado de sua carteira. Se em momentos de alta do mercado, os FoFs negociavam com prêmio em relação ao mercado, o cenário atual é o inverso.

Porém, diante de todo o estresse envolvendo o segmento, sempre é bom ficar de olho em algumas oportunidades e distorções no mercado. Além disso, caso tenhamos uma recuperação do Ifix nos próximos meses, certamente os FoFs serão beneficiados desse movimento com desempenho superior à média da indústria.

Um FoF atrativo em relação aos pares no mercado de fundos imobiliários

O RBR Alpha FOF FII (RBRF11) é um fundo de investimento imobiliário gerido pela RBR Gestão de Recursos. O fundo nasceu em setembro de 2017, sendo um dos FoFs mais tradicionais do mercado.

Trata-se de um fundo um pouco diferente do restante da indústria: recentemente, passou por uma alteração de mandato e hoje pode ser considerado muito mais um “multimercado” de FIIs do que um fundo de fundos, dado que pode atuar no mercado de desenvolvimento e recebíveis imobiliários (CRIs) diretamente também – inclusive, esta última parcela é a mais representativa da carteira atualmente, com quase 40% do patrimônio investido. Em geral, o fundo possui quatro estratégias:

- Alpha: foco em FIIs de Tijolo, abaixo do custo de reposição e foco na valorização de ativos;

- Beta: posições táticas, com foco em FIIs com dividendos estabilizados. Fundos mais sensíveis às oscilações de curto prazo;

- CRIs: busca de retornos acima do benchmark via dívida imobiliária (garantias + fluxo de recebíveis);

- Liquidez: recursos aguardando alocação futura, alocados em fundos de renda fixa com liquidez imediata.

A maior concentração em recebíveis (via CRIs e FIIs) está de acordo com o momento de mercado e com as últimas publicações desta própria coluna. Em função da alta dos indexadores (CDI, IPCA, IGP-M, entre outros), a renda proveniente dos CRIs aumentou consideravelmente durante o ano.

A segunda maior posição, no mercado corporativo, tem caráter de longo prazo, tendo em vista o ciclo de baixa do setor e os descontos relevantes nos preços dos ativos.

Para melhor visualização da oportunidade no RBRF11, vamos aprofundar na análise relativa do setor de fundos imobiliários, reunindo os principais FoFs da indústria quando falamos de representatividade e liquidez.

| FoF | Queda VP no ano | Cota atual / VP | DVD Yield Anualizado | DVD Yield 12 meses | Retorno no ano | Liquidez (R$ mil) |

| BLMR11 | -11,28% | 83,13% | 10,15% | - | - | R$ 1.028 |

| BPFF11 | -5,21% | 88,03% | 9,10% | 9,02% | -4,67% | R$ 752 |

| BCFF11 | -4,44% | 88,24% | 7,85% | 8,39% | -18,24% | R$ 4.663 |

| CPFF11 | -5,60% | 99,26% | 12,04% | 10,27% | 7,23% | R$ 1.182 |

| HGFF11 | -4,20% | 80,86% | 7,82% | 8,87% | -14,57% | R$ 494 |

| HFOF11 | -4,67% | 91,86% | 8,30% | 7,96% | -13,25% | R$ 2.936 |

| KFOF11 | -7,44% | 81,02% | 8,32% | 7,95% | -19,37% | R$ 675 |

| MGFF11 | -6,56% | 82,44% | 9,59% | 9,88% | -15,40% | R$ 2.173 |

| MORE11 | -9,84% | 81,02% | 10,63% | 10,94% | -25,20% | R$ 760 |

| RBFF11 | -8,09% | 80,39% | 9,84% | 10,54% | -18,41% | R$ 661 |

| RVBI11 | -4,03% | 98,90% | 9,89% | 8,96% | 3,32% | R$ 444 |

| VIFI11 | -5,14% | 81,35% | 9,56% | 9,39% | -12,55% | R$ 419 |

| XPSF11 | -4,35% | 89,92% | 9,88% | 10,51% | -6,91% | R$ 1.394 |

| Média | -6,22% | 86,65% | 9,46% | 9,39% | -11,50% | R$ 1.352 |

| IFIX | 8,62% | -5,25% | ||||

| RBRF11 | -5,49% | 84,56% | 9,51% | 10,40% | -17,99% | R$ 3.057 |

Inicialmente, já podemos observar que o fundo supera os principais pares em termos de dividend yield (anualizado e em 12 meses), especialmente se considerarmos sua alta liquidez, que minimiza o risco de montagem e/ou desmontagens nas operações. Vale citar que a gestão já divulgou um guidance para o restante do ano, no qual os proventos mensais devem rondar entre R$ 0,55 e R$ 0,75 por cota (8,4% a.a. e 11,6% a.a.).

Leia também:

- Um FII para você capturar oportunidades no aquecido mercado de crédito imobiliário

- Tributação, Taxa Selic, Inflação… Uma alternativa de FII para enfrentar o segundo semestre

Além disso, apesar de o RBRF11 apresentar uma queda do valor patrimonial no ano praticamente alinhada a performance do Ifix, sua cota foi muito penalizada nos últimos oito meses, sem fundamento concreto divulgado.

Por fim, é importante pontuar que o valor de mercado do fundo hoje oferece um desconto de mais de 15% sobre o valor patrimonial de sua carteira. Mesmo que este indicador não zere no curto prazo, enxergo um valor bem exagerado se comparado ao restante da indústria.

Portanto, mesmo que o clima do mercado não esteja dos mais agradáveis para a indústria de FoFs, considero que o RBRF11, além de uma boa opção de longo prazo, possa apresentar uma performance superior aos pares neste período de incertezas.

Até a próxima,

Caio

COMPARTILHAR

Magalu, Americanas e Via seguem como boas inquilinas? Apesar da desaceleração do e-commerce, FII de logística continua atrativo

Atualmente, temos diversos FIIs logísticos negociando abaixo do valor patrimonial e do custo de reposição, mesmo em portfólios de alta qualidade e bem posicionados

Vale a pena investir em shopping centers? Confira uma oportunidade no segmento imobiliário de melhor performance em 2022

Vendas em shopping centers cresceram 34,8% no 1T22, primeiro resultado positivo do setor desde o início da pandemia

Vai investir em FIIs? Conheça os simulacros e as melhores oportunidades do mercado imobiliário

O descolamento entre a performance dos ativos e a realidade financeira quase sempre indica uma antecipação de cenário pelas instituições do mercado. Quando essa dinâmica se mostra incorreta, surgem janelas de investimento

Após a boa notícia da CVM, conheça uma nova oportunidade em um fundo imobiliário (FII) de crédito

Decisão da CVM sobre rendimentos de FII alivia a pressão sobre os fundos imobiliários, entre eles os de crédito (CRI); veja uma boa opção para investir

Com os FIIs de tijolo nos holofotes, conheça um portfólio de qualidade que está dando sopa

Cenário econômico proporciona uma série de barganhas entre os fundos imobiliários de tijolos, mesmo aqueles de maior qualidade

Agora vai? Setor de lajes corporativas sinaliza recuperação e abre oportunidades nos fundos imobiliários (FIIs); saiba onde investir

Temos uma oportunidade de entrada interessante em FIIs do segmento de escritórios, aproveitando este momento de retomada do trabalho presencial

Uma nova oportunidade de entrada em um dos fundos imobiliários (FIIs) vencedores de 2021

Enxergo uma nova oportunidade de entrada no FII Kinea Securities (KNSC11), que prepara a quarta emissão de cotas; conheça o fundo imobiliário

Fiagro: fique por dentro da nova forma de ganhar dinheiro investindo no agronegócio

Fundo é uma junção dos recursos de vários investidores para a aplicação em ativos de investimentos do agronegócio, sejam eles de natureza imobiliária rural ou de atividades relacionadas à produção do setor

FIIs: Saiba mais sobre a surpresinha dos fundos imobiliários anunciada pela CVM na última terça-feira

Comissão de Valores Mobiliários encrencou com a maneira como o fundo imobiliário MXRF11 distribui rendimentos, e disputa pode afetar negativamente toda a indústria de FIIs

Meu FII de galpões logísticos preferido para 2022: quem é o HSLG11?

Enxergamos potencial de valorização na casa de 15% para o FII HSI Logística, que opera no segmento de galpões logísticos, área que se manteve resiliente na pandemia e deve seguir em ascensão em 2022

Chamem o VAR inglês: os fundos de crédito imobiliário e as diferenças de interpretação que interferem diretamente nos seus rendimentos

Fundos CRI são os grandes vencedores do ano até o momento quando comparados com outros FIIs, mas exigem atenção às regras de apuração dos resultados

O mercado imobiliário americano segue vencedor: confira uma nova opção na B3 para investir na área

Mesmo com a perspectiva de aumento dos juros no exterior, o mercado imobiliário americano segue forte na alta dos preços; veja um ativo para investir sem sair da B3

No universo dos FIIs, o fundamento é vencedor no longo prazo

Mudança no cenário dos fundos imobiliários ao longo dos últimos anos exige exposição equilibrada

Meu principal fundo imobiliário para capturar a retomada dos escritórios é um legítimo FII de lajes corporativas triple A

Fundo dispõe de um dos melhores portfólios – se não o melhor – de lajes corporativas do mercado e seus ativos apresentam bastante qualidade técnica e ótimas localizações

Onde investir para os próximos 3 anos: Uma trinca de fundos imobiliários para quem busca renda com isenção de imposto

Para celebrar os 3 anos do SD, trago uma dica de fundo de papel, uma de tijolo e também uma de lajes corporativas

Um FII para você capturar oportunidades no aquecido mercado de crédito imobiliário

Com a reviravolta na reforma tributária, e tendo em vista a forte demanda por imóveis residenciais, considero que o segmento seguirá bem aquecido nos próximos meses

Tributação, Taxa Selic, Inflação… Uma alternativa de FII para enfrentar o segundo semestre

Período promete trazer alguns impactos para os fundos imobiliários, mas ainda existe ao menos uma boa opção para proteção

Vale a pena investir em fundos imobiliários de shoppings? Conheça a minha principal aposta para o setor

Mesmo no curto prazo — refletindo o mês de maio favorável para os shoppings — esperamos uma recuperação dos FIIs do setor, até mesmo no nível de proventos

Crescimento e inflação criam oportunidade de investimento em REITs, os ‘fundos imobiliários’ dos EUA

Saiba como utilizar essa classe de aplicações para se expor ao mercado imobiliário norte-americano de uma forma inteligente

A alta dos juros afeta os fundos imobiliários? Sim, mas nem todos. Conheça um FII que pode proteger a sua carteira

Mesmo que tenhamos um cenário positivo pela frente em termos de recuperação econômica, é necessário posicionar parte do portfólio em ativos estratégicos

[Vídeo] O que aconteceu (e acontecerá) com os fundos imobiliários?

Tijolos, argamassa, tinta e cimento. É nisso que investem pessoas que tem fundos imobiliários? Não exatamente. Os empreendimentos como shoppings, escritórios e lojas é que geram valor a esses materiais. E com a pandemia de covid-19, diversos desses estabelecimentos acabaram entregando as chaves, o que provocou um certo desconforto no setor imobiliário. Acompanha o comentário […]

Existe valor nas lajes corporativas? Sim, e eu apresento um fundo imobiliário para você investir

A partir de hoje, publicarei um conteúdo mensal com objetivo de entregar as melhores ideias de investimento atreladas ao mercado imobiliário, sendo a indústria de FIIs o principal veículo

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP