A alta dos juros afeta os fundos imobiliários? Sim, mas nem todos. Conheça um FII que pode proteger a sua carteira

Mesmo que tenhamos um cenário positivo pela frente em termos de recuperação econômica, é necessário posicionar parte do portfólio em ativos estratégicos

Em meados de março, o Comitê de Política Monetária (Copom) elevou a taxa básica de juros para 2,75% ao ano e já contratou um novo aumento de 0,75 ponto percentual para o próximo encontro, que ocorre em maio.

Logo em seguida, a estimativa do mercado (Relatório Focus) revelou uma Selic de 5% ao final do ano, ou seja, provavelmente teremos uma nova onda de elevações no segundo semestre.

Atualmente, um dos temas mais debatidos no mercado é justamente essa perspectiva de aumento da taxa básica de juros neste ano. Seria este aumento necessário? Será capaz de “segurar” o dólar? Qual será seu efeito na economia e no mercado de capitais?

As respostas dessas perguntas abrem uma discussão bem ampla, na qual seriam necessárias ao menos umas três colunas para uma introdução bem feita. Como no Décimo Andar trabalhamos com o mercado imobiliário, abordaremos sobre seu impacto na indústria de fundos imobiliários.

Indo direto ao ponto, há um impacto importante que deve ser considerado na indústria de FIIs. Esta não será a primeira vez que vivemos um ciclo de alta de juros. Em um contexto completamente diferente — sem pandemia, mas com grave crise econômica – a performance dos FIIs entre 2013 a 2015 não deixou saudades aos cotistas.

De forma geral, o que podemos adiantar é que um dos impactos iniciais é a redução da vantagem do carrego dos fundos em relação ao CDI, e isso será fator relevante durante o ano, possivelmente afetando os níveis de preço da indústria.

Leia Também

Contudo, em grande parte das ocasiões, o mercado antecipa possíveis mudanças no cenário econômico no curto prazo. Com a estimativa de aumento para 5% já contratada, interpreto que os preços atuais dos FIIs já assumam uma elevação da Selic a este patamar.

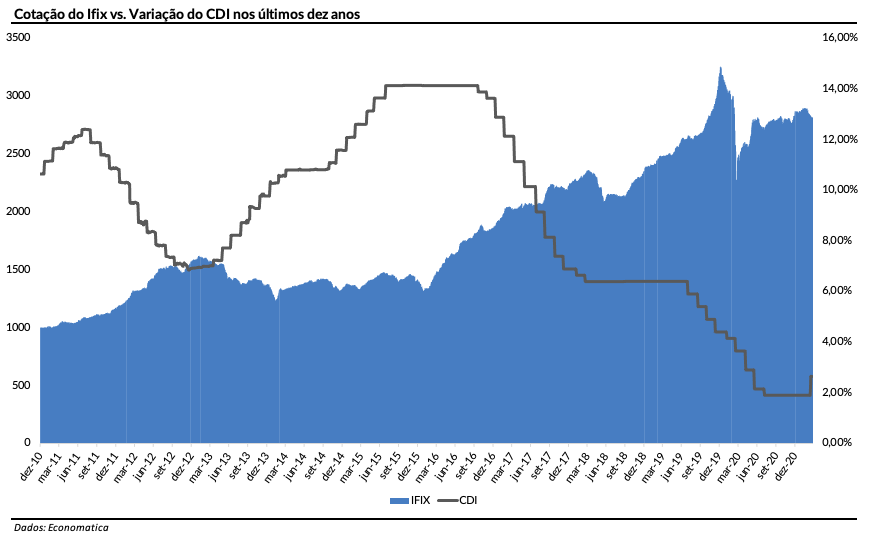

É bom lembrar que o Ifix — principal índice de fundos imobiliários da B3 — já acumula quedas em 2020 e 2021, de 10% e 1,8%, respectivamente.

Isto é, um eventual grande impacto de precificação só será efetivado caso tenhamos um estresse adicional dos juros futuros – especialmente aqueles com vencimentos longos, pois são eles que balizam os modelos de "valuation" de FIIs. Esse movimento pode acontecer em diversos cenários, principalmente se as reformas estruturais não forem feitas e os gastos ficais aumentarem.

Como adaptar sua carteira as estes cenários?

Em nossa visão, mesmo que tenhamos um cenário positivo pela frente em termos de recuperação econômica, é necessário posicionar parte do portfólio em ativos estratégicos, capazes de proteger a carteira aos riscos mencionados acima. Neste sentido, os fundos de papel (ou crédito) possuem um papel importante.

Em resumo, os fundos de crédito atuam no mercado imobiliário por meio de títulos de dívidas atrelados ao setor, alcançando diversos segmentos. Em sua maioria, os CRIs (Certificados de Recebíveis Imobiliários) são os principais ativos presentes nas carteiras dos fundos.

Normalmente, os títulos investidos são indexados as taxas de mercado, inclusive CDI, IPCA e IGPM. Dessa forma, eles são capazes de repassar as altas inflacionárias, por exemplo. É verdade que os FIIs de tijolos (lajes corporativas, shoppings, galpões, etc) também possuem essa vertente, dado que os contratos são corrigidos por esses índices.

Entretanto, devido ao risco de vacância e das diversas modalidades de contratos, observamos que não é simples negociar o repasse destes indexadores, especialmente nessa época de crise – ou seja, nem sempre há uma proteção eficaz em alguns segmentos.

No caso do mercado de crédito, você tem um mercado mais líquido e regulamentado, o que protege o detentor do título. O risco de default ou inadimplência é menor.

Vale mencionar que existem diversos tipos de fundos de papel, dos mais modestos aos extremamente arrojados. Como estamos tratando de uma parcela mais conservadora da carteira, preferimos os FIIs majoritariamente High Grade, que são sinônimos de qualidade.

Isto é, por meio de portfólios bem diversificados, com títulos de bons devedores, garantias reais, mecanismos de proteção contra pré-pagamentos e comandados por gestoras renomadas, podemos nos preparar para o cenário de alta da Selic.

Sim, é conservador. Mas também é necessário.

Neste sentido, o Kinea Rendimentos Imobiliários FII (KNCR11) é uma alternativa interessante.

Criado em 2012, o FII é um dos maiores nomes da Bolsa, com participação de aproximadamente 4% no Ifix. O fundo é gerido pela Kinea Investimentos e administrado pelo Intrag DTVM (ambas do grupo Itaú) e tem por objetivo investir em títulos mobiliários, como CRI, LCI, LH e fundos imobiliários.

O perfil do KNCR11 é de baixo risco, uma vez que há concentração em títulos de dívidas de empresas de grande porte, líderes do setor em que atuam e com boa reputação financeira – avaliados com notas elevadas de crédito pelas agências de rating. Atualmente, possui exposição de 91,5% do portfólio em CRIs, sendo que o restante está disponível em caixa para novas oportunidades.

Já em relação à indexação, o fundo investe majoritariamente em ativos com taxas pós-fixadas atreladas ao CDI, com um prêmio adicional. Deste modo, a rentabilidade do fundo foi bastante afetada nos últimos anos em função da redução da Taxa Selic até a mínima histórica.

De acordo com o último relatório gerencial, a composição de indexadores é formada por produtos 88,4% ao CDI, 8,5% a Selic, 2,8% ao IPCA e 0,2% ao IGPM. Devido a essa grande exposição ao CDI e a Selic, o KNCR11 se beneficia e protege o investidor de uma eventual subida das taxas de juros. Ademais, ele possui uma carteira pulverizada com 50 ativos, o que reduz o impacto de eventuais prejuízos em operações específicas.

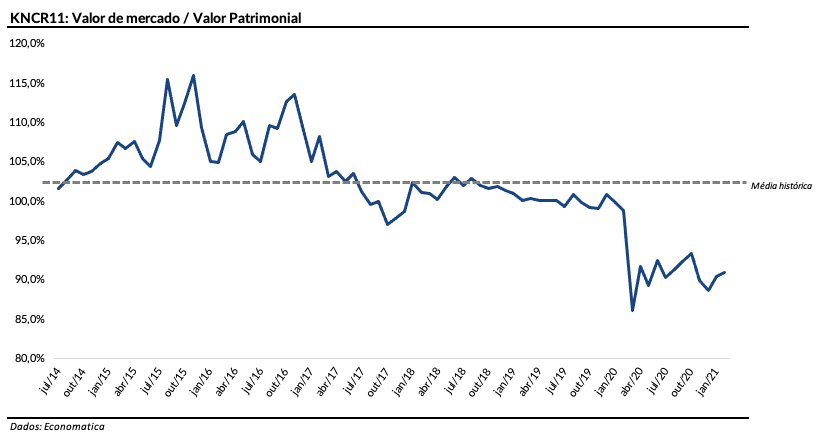

Historicamente, o fundo operou com ágio de 2% da média sobre o valor patrimonial. No nível de preço atual, ele opera com desconto de quase dois dígitos. Isso, em nossa visão, demonstra que o FII tem ganho de capital para capturar no curto/médio prazo, além do posicionamento estratégico para o portfólio.

Enfim, as operações do fundo são bem costuradas, com excelentes ativos de colaterais, baixo LTV (loan to value, relação entre o valor do crédito e o do imóvel usado como garantia) e mecanismos de proteção em caso de pré-pagamento de dívida.

O fundo não teve bom desempenho neste ciclo de queda da taxa Selic, tendo em vista a queda nos proventos e hoje se encontra em um nível atrativo de preço. Como enxergamos uma retomada da taxa básica até o final do ano, entendo que esse é um momento interessante para montar posição no ativo.

Forte abraço!

Leia também:

- Existe valor nas lajes corporativas? Sim, e eu apresento um fundo imobiliário para você investir

- 12 fundos imobiliários ‘fora do radar’ para lucrar no médio/longo prazo

COMPARTILHAR

Magalu, Americanas e Via seguem como boas inquilinas? Apesar da desaceleração do e-commerce, FII de logística continua atrativo

Atualmente, temos diversos FIIs logísticos negociando abaixo do valor patrimonial e do custo de reposição, mesmo em portfólios de alta qualidade e bem posicionados

Vale a pena investir em shopping centers? Confira uma oportunidade no segmento imobiliário de melhor performance em 2022

Vendas em shopping centers cresceram 34,8% no 1T22, primeiro resultado positivo do setor desde o início da pandemia

Vai investir em FIIs? Conheça os simulacros e as melhores oportunidades do mercado imobiliário

O descolamento entre a performance dos ativos e a realidade financeira quase sempre indica uma antecipação de cenário pelas instituições do mercado. Quando essa dinâmica se mostra incorreta, surgem janelas de investimento

Após a boa notícia da CVM, conheça uma nova oportunidade em um fundo imobiliário (FII) de crédito

Decisão da CVM sobre rendimentos de FII alivia a pressão sobre os fundos imobiliários, entre eles os de crédito (CRI); veja uma boa opção para investir

Com os FIIs de tijolo nos holofotes, conheça um portfólio de qualidade que está dando sopa

Cenário econômico proporciona uma série de barganhas entre os fundos imobiliários de tijolos, mesmo aqueles de maior qualidade

Agora vai? Setor de lajes corporativas sinaliza recuperação e abre oportunidades nos fundos imobiliários (FIIs); saiba onde investir

Temos uma oportunidade de entrada interessante em FIIs do segmento de escritórios, aproveitando este momento de retomada do trabalho presencial

Uma nova oportunidade de entrada em um dos fundos imobiliários (FIIs) vencedores de 2021

Enxergo uma nova oportunidade de entrada no FII Kinea Securities (KNSC11), que prepara a quarta emissão de cotas; conheça o fundo imobiliário

Fiagro: fique por dentro da nova forma de ganhar dinheiro investindo no agronegócio

Fundo é uma junção dos recursos de vários investidores para a aplicação em ativos de investimentos do agronegócio, sejam eles de natureza imobiliária rural ou de atividades relacionadas à produção do setor

FIIs: Saiba mais sobre a surpresinha dos fundos imobiliários anunciada pela CVM na última terça-feira

Comissão de Valores Mobiliários encrencou com a maneira como o fundo imobiliário MXRF11 distribui rendimentos, e disputa pode afetar negativamente toda a indústria de FIIs

Meu FII de galpões logísticos preferido para 2022: quem é o HSLG11?

Enxergamos potencial de valorização na casa de 15% para o FII HSI Logística, que opera no segmento de galpões logísticos, área que se manteve resiliente na pandemia e deve seguir em ascensão em 2022

Chamem o VAR inglês: os fundos de crédito imobiliário e as diferenças de interpretação que interferem diretamente nos seus rendimentos

Fundos CRI são os grandes vencedores do ano até o momento quando comparados com outros FIIs, mas exigem atenção às regras de apuração dos resultados

O mercado imobiliário americano segue vencedor: confira uma nova opção na B3 para investir na área

Mesmo com a perspectiva de aumento dos juros no exterior, o mercado imobiliário americano segue forte na alta dos preços; veja um ativo para investir sem sair da B3

No universo dos FIIs, o fundamento é vencedor no longo prazo

Mudança no cenário dos fundos imobiliários ao longo dos últimos anos exige exposição equilibrada

Meu principal fundo imobiliário para capturar a retomada dos escritórios é um legítimo FII de lajes corporativas triple A

Fundo dispõe de um dos melhores portfólios – se não o melhor – de lajes corporativas do mercado e seus ativos apresentam bastante qualidade técnica e ótimas localizações

Onde investir para os próximos 3 anos: Uma trinca de fundos imobiliários para quem busca renda com isenção de imposto

Para celebrar os 3 anos do SD, trago uma dica de fundo de papel, uma de tijolo e também uma de lajes corporativas

Os FoFs de fundos imobiliários foram muito castigados durante o ano? Confira uma opção atrativa para investir

Caso tenhamos uma recuperação do Ifix nos próximos meses, certamente os FoFs serão beneficiados com um desempenho superior à média dos fundos imobiliários

Um FII para você capturar oportunidades no aquecido mercado de crédito imobiliário

Com a reviravolta na reforma tributária, e tendo em vista a forte demanda por imóveis residenciais, considero que o segmento seguirá bem aquecido nos próximos meses

Tributação, Taxa Selic, Inflação… Uma alternativa de FII para enfrentar o segundo semestre

Período promete trazer alguns impactos para os fundos imobiliários, mas ainda existe ao menos uma boa opção para proteção

Vale a pena investir em fundos imobiliários de shoppings? Conheça a minha principal aposta para o setor

Mesmo no curto prazo — refletindo o mês de maio favorável para os shoppings — esperamos uma recuperação dos FIIs do setor, até mesmo no nível de proventos

Crescimento e inflação criam oportunidade de investimento em REITs, os ‘fundos imobiliários’ dos EUA

Saiba como utilizar essa classe de aplicações para se expor ao mercado imobiliário norte-americano de uma forma inteligente

[Vídeo] O que aconteceu (e acontecerá) com os fundos imobiliários?

Tijolos, argamassa, tinta e cimento. É nisso que investem pessoas que tem fundos imobiliários? Não exatamente. Os empreendimentos como shoppings, escritórios e lojas é que geram valor a esses materiais. E com a pandemia de covid-19, diversos desses estabelecimentos acabaram entregando as chaves, o que provocou um certo desconforto no setor imobiliário. Acompanha o comentário […]

Existe valor nas lajes corporativas? Sim, e eu apresento um fundo imobiliário para você investir

A partir de hoje, publicarei um conteúdo mensal com objetivo de entregar as melhores ideias de investimento atreladas ao mercado imobiliário, sendo a indústria de FIIs o principal veículo

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP