Chamem o VAR inglês: os fundos de crédito imobiliário e as diferenças de interpretação que interferem diretamente nos seus rendimentos

Fundos CRI são os grandes vencedores do ano até o momento quando comparados com outros FIIs, mas exigem atenção às regras de apuração dos resultados

Fundos CRI são os grandes vencedores do ano até o momento quando comparados com outros FIIs, mas exigem atenção às regras de apuração dos resultados

Para quem gosta de futebol, talvez a mudança mais significativa dos últimos anos na estrutura dos jogos foi a entrada do VAR (Video Assistant Referee), também conhecido como árbitro de vídeo.

Presente nas competições nacionais desde 2018, o instrumento tem o propósito de auxiliar o árbitro central na tomada de decisões e aperfeiçoar a análise em lances críticos da partida.

Porém, desde então surgiram diversas ocasiões em que o VAR falhou ou trouxe maior complicação para determinados lances do jogo. Na grande maioria delas, a confusão se deu pela diferença na interpretação entre árbitro central e árbitro de vídeo – um acha que foi bola na mão, enquanto o outro pensa que foi mão na bola.

Até o momento, o VAR mais bem sucedido tem sido o do campeonato inglês, que adota regras mais restritivas para interpretação dos auxiliares, deixando o comando para o árbitro central. Ainda é cedo para cravar, mas talvez essa seja a abordagem vencedora.

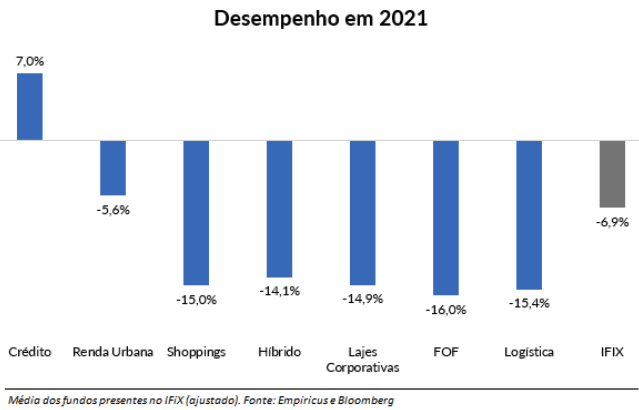

Fundos de crédito imobiliário são os grandes vencedores do ano

No caso da indústria de FIIs, é impossível negar que os fundos de crédito imobiliário são os verdadeiros vencedores deste ano até aqui.

Leia Também

Caracterizada pelos portfólios recheados de CRIs, a categoria apresentou desempenho positivo no ano, enquanto o Ifix (principal índice do mercado) cai aproximadamente 7% no período.

| O que são CRIs? CRIs são Certificados de Recebíveis Imobiliários, instrumentos de captação de recursos para o financiamento de diferentes transações do mercado imobiliário. Quem toma o crédito (devedor) geralmente são construtoras, incorporadoras, shopping centers e galpões logísticos, entre outros. Os CRIs costumam ser lastreados em créditos imobiliários (residenciais e/ou comerciais), contratos de aluguel de longo prazo, etc. A maioria possui fluxo de caixa de pagamento mensal, equivalente ao somatório de remuneração dos juros e a amortização do saldo devedor da dívida. Assim, é fundamental entender fatores como a qualidade do tomador, a estrutura, o fluxo, o colateral da operação, as co-obrigações, os seguros e os covenants. |

Diferentemente dos fundos de tijolo, que costumam ter reajustes inflacionários anuais em seus empreendimentos, os FIIs de crédito oferecem maior agilidade no repasse, tendo em vista a indexação de suas operações. Deste modo, em cenários inflacionários e/ou de aperto monetário, os CRIs saem na frente quando se trata de correção dos rendimentos mensais.

Deste modo, por mais que exista um nível de deterioração dos títulos em função da elevação do risco de mercado nos últimos meses, os fundos chamaram atenção dos investidores pela capacidade de pagamento durante o ano.

Contudo, assim como o VAR, os FIIs de papel também possuem um problema de interpretação, que interfere diretamente em seus rendimentos. Olhando para um lado mais técnico, é nesse ponto que gostaria de me aprofundar nesta edição.

Mão na bola ou bola na mão?

Em resumo, existe certa flexibilidade para os gestores/administradores no reconhecimento do resultado dos rendimentos das carteiras de CRI. Basicamente, são utilizadas duas abordagens: regime de caixa e regime competência.

No primeiro caso, a apuração do regime de caixa limita a distribuição do resultado ao recebimento efetivo de caixa do fundo em determinado período, incluindo juros e amortização. Isto é, por mais que a correção inflacionária no título esteja em níveis elevados, o fundo entrega o que ele realmente recebeu durante o mês.

No caso do regime competência ou lucro contábil, é viável a distribuição superior à amortização do título, seja por conta da variação de sua marcação a mercado ou pelo impacto positivo da inflação na carteira do fundo.

Simplificadamente, o fundo pode optar pela distribuição da valorização do preço do CRI ou até “antecipar” recebimentos futuros de um título que foi favorecido pela alta de um indexador – nos últimos meses, em função da aceleração da inflação (IPCA e IGP-M), essa apuração chamou mais atenção.

Um assunto complexo

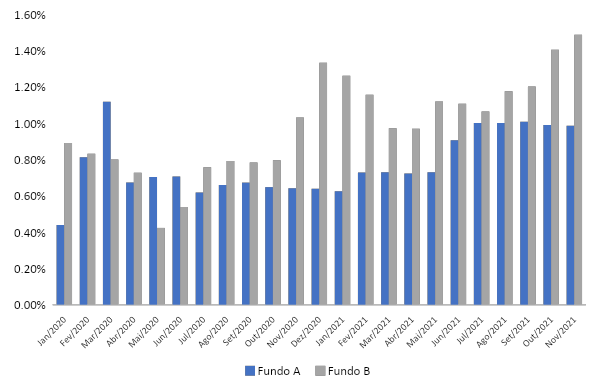

A verdade é que se trata de um tema contábil um tanto complexo e que não pode ser explicado em poucas linhas de uma coluna. Para facilitar o entendimento, ilustramos abaixo um exemplo com o dividend yield de dois fundos de CRI que possuem carteiras bem semelhantes (ambas indexadas a inflação, majoritariamente) em termos de risco e remuneração (taxa média ponderada das operações entre IPCA+6% e IPCA+7%), mas regimes de distribuição diferentes.

| INFLAÇÃO MENSAL (IPCA) | |||||||||||

| jan/20 | fev/20 | mar/20 | abr/20 | mai/20 | jun/20 | jul/20 | ago/20 | set/20 | out/20 | nov/20 | dez/20 |

| 0,21% | 0,25% | 0,07% | -0,31% | -0,38% | 0,26% | 0,36% | 0,24% | 0,64% | 0,86% | 0,89% | 1,35% |

| jan/21 | fev/21 | mar/21 | abr/21 | mai/21 | jun/21 | jul/21 | ago/21 | set/21 | out/21 | nov/21 | |

| 0,25% | 0,86% | 0,93% | 0,31% | 0,83% | 0,53% | 0,96% | 0,87% | 1,16% | 1,25% | 0,95% |

Como é possível observar acima, por mais que os níveis de remuneração e risco dos portfólios sejam próximos e o yield acompanhe a performance do IPCA, o dividendo pago aos cotistas foi bem diferente durante este ano.

A diferença é claramente observada no informe trimestral dos fundos imobiliários, no qual é apresentada a demonstração dos resultados contábil e financeiro. Contudo, trata-se de um documento um tanto formal, pouco acessado pelos investidores de fundos imobiliários.

| Resultado Financeiro 3T21 | Rendimentos Declarados 3T21 | |

| Fundo A | R$ 35.964.866,17 | R$ 35.964.866,17 |

| Fundo B | R$ 90.255.267,37 | R$ 206.971.674,01 |

Diferenças gritantes

Em função do nível de maturidade da indústria, que possui uma quantidade relevante de cotistas iniciantes, vejo alguns pontos de atenção nessa discrepância.

O principal é a interpretação do investidor sobre o yield: infelizmente, boa parte olha apenas para o tamanho do provento na hora de investir e a diferença no regime de apuração pode ter influência gritante nesta análise, mesmo que as carteiras de CRIs sejam idênticas.

É importante mencionar que a flexibilidade na apuração de resultados é algo permitido por lei, de acordo com Instrução da Comissão de Valores Mobiliários (CVM), que regula os fundos imobiliários.

Inclusive, este processo também está atrelado à marcação a mercado dos CRIs dos portfólios, conforme citado anteriormente. Este é outro tema complexo, que envolve diversos fatores do mercado (liquidez, regulamentação, entre outros). Considero que essa discussão está em níveis mais complexos e ainda não é hora de abordá-la por aqui.

Particularmente, entendo que o regime de caixa seja mais favorável para o entendimento do cotista e pode até prevenir futuras perdas – caso um fundo de crédito de alto risco opte pela apuração e distribuição via lucro contábil, momentos de estresse do mercado (que podem proporcionar inadimplência dos títulos) tem capacidade de prejudicar o rendimento do cotista ou até promover a ausência dele.

De qualquer forma, a proposta desta coluna está mais direcionada à transparência e à padronização do mercado. Mesmo que essa bipolaridade na distribuição continue, seria importante deixar claro para o cotista como ela é calculada e qual a opção escolhida pela administração do fundo. Informar de forma clara no relatório gerencial, como alguns FIIs já fazem, é um primeiro passo relevante.

Ao longo do tempo, espero que a conversa migre para uma padronização do regime de apuração, de modo que as administradoras utilizem os mesmos mecanismos para distribuição e marcação dos títulos.

Assim como o VAR, a delimitação de regras claras e restritivas pode ser bem-sucedida, conforme observado no modelo inglês.

Até a próxima,

Caio

COMPARTILHAR

Magalu, Americanas e Via seguem como boas inquilinas? Apesar da desaceleração do e-commerce, FII de logística continua atrativo

Atualmente, temos diversos FIIs logísticos negociando abaixo do valor patrimonial e do custo de reposição, mesmo em portfólios de alta qualidade e bem posicionados

Vale a pena investir em shopping centers? Confira uma oportunidade no segmento imobiliário de melhor performance em 2022

Vendas em shopping centers cresceram 34,8% no 1T22, primeiro resultado positivo do setor desde o início da pandemia

Vai investir em FIIs? Conheça os simulacros e as melhores oportunidades do mercado imobiliário

O descolamento entre a performance dos ativos e a realidade financeira quase sempre indica uma antecipação de cenário pelas instituições do mercado. Quando essa dinâmica se mostra incorreta, surgem janelas de investimento

Após a boa notícia da CVM, conheça uma nova oportunidade em um fundo imobiliário (FII) de crédito

Decisão da CVM sobre rendimentos de FII alivia a pressão sobre os fundos imobiliários, entre eles os de crédito (CRI); veja uma boa opção para investir

Com os FIIs de tijolo nos holofotes, conheça um portfólio de qualidade que está dando sopa

Cenário econômico proporciona uma série de barganhas entre os fundos imobiliários de tijolos, mesmo aqueles de maior qualidade

Agora vai? Setor de lajes corporativas sinaliza recuperação e abre oportunidades nos fundos imobiliários (FIIs); saiba onde investir

Temos uma oportunidade de entrada interessante em FIIs do segmento de escritórios, aproveitando este momento de retomada do trabalho presencial

Uma nova oportunidade de entrada em um dos fundos imobiliários (FIIs) vencedores de 2021

Enxergo uma nova oportunidade de entrada no FII Kinea Securities (KNSC11), que prepara a quarta emissão de cotas; conheça o fundo imobiliário

Fiagro: fique por dentro da nova forma de ganhar dinheiro investindo no agronegócio

Fundo é uma junção dos recursos de vários investidores para a aplicação em ativos de investimentos do agronegócio, sejam eles de natureza imobiliária rural ou de atividades relacionadas à produção do setor

FIIs: Saiba mais sobre a surpresinha dos fundos imobiliários anunciada pela CVM na última terça-feira

Comissão de Valores Mobiliários encrencou com a maneira como o fundo imobiliário MXRF11 distribui rendimentos, e disputa pode afetar negativamente toda a indústria de FIIs

Meu FII de galpões logísticos preferido para 2022: quem é o HSLG11?

Enxergamos potencial de valorização na casa de 15% para o FII HSI Logística, que opera no segmento de galpões logísticos, área que se manteve resiliente na pandemia e deve seguir em ascensão em 2022

O mercado imobiliário americano segue vencedor: confira uma nova opção na B3 para investir na área

Mesmo com a perspectiva de aumento dos juros no exterior, o mercado imobiliário americano segue forte na alta dos preços; veja um ativo para investir sem sair da B3

No universo dos FIIs, o fundamento é vencedor no longo prazo

Mudança no cenário dos fundos imobiliários ao longo dos últimos anos exige exposição equilibrada

Meu principal fundo imobiliário para capturar a retomada dos escritórios é um legítimo FII de lajes corporativas triple A

Fundo dispõe de um dos melhores portfólios – se não o melhor – de lajes corporativas do mercado e seus ativos apresentam bastante qualidade técnica e ótimas localizações

Onde investir para os próximos 3 anos: Uma trinca de fundos imobiliários para quem busca renda com isenção de imposto

Para celebrar os 3 anos do SD, trago uma dica de fundo de papel, uma de tijolo e também uma de lajes corporativas

Os FoFs de fundos imobiliários foram muito castigados durante o ano? Confira uma opção atrativa para investir

Caso tenhamos uma recuperação do Ifix nos próximos meses, certamente os FoFs serão beneficiados com um desempenho superior à média dos fundos imobiliários

Um FII para você capturar oportunidades no aquecido mercado de crédito imobiliário

Com a reviravolta na reforma tributária, e tendo em vista a forte demanda por imóveis residenciais, considero que o segmento seguirá bem aquecido nos próximos meses

Tributação, Taxa Selic, Inflação… Uma alternativa de FII para enfrentar o segundo semestre

Período promete trazer alguns impactos para os fundos imobiliários, mas ainda existe ao menos uma boa opção para proteção

Vale a pena investir em fundos imobiliários de shoppings? Conheça a minha principal aposta para o setor

Mesmo no curto prazo — refletindo o mês de maio favorável para os shoppings — esperamos uma recuperação dos FIIs do setor, até mesmo no nível de proventos

Crescimento e inflação criam oportunidade de investimento em REITs, os ‘fundos imobiliários’ dos EUA

Saiba como utilizar essa classe de aplicações para se expor ao mercado imobiliário norte-americano de uma forma inteligente

A alta dos juros afeta os fundos imobiliários? Sim, mas nem todos. Conheça um FII que pode proteger a sua carteira

Mesmo que tenhamos um cenário positivo pela frente em termos de recuperação econômica, é necessário posicionar parte do portfólio em ativos estratégicos

[Vídeo] O que aconteceu (e acontecerá) com os fundos imobiliários?

Tijolos, argamassa, tinta e cimento. É nisso que investem pessoas que tem fundos imobiliários? Não exatamente. Os empreendimentos como shoppings, escritórios e lojas é que geram valor a esses materiais. E com a pandemia de covid-19, diversos desses estabelecimentos acabaram entregando as chaves, o que provocou um certo desconforto no setor imobiliário. Acompanha o comentário […]

Existe valor nas lajes corporativas? Sim, e eu apresento um fundo imobiliário para você investir

A partir de hoje, publicarei um conteúdo mensal com objetivo de entregar as melhores ideias de investimento atreladas ao mercado imobiliário, sendo a indústria de FIIs o principal veículo

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP