Magalu, Americanas e Via seguem como boas inquilinas? Apesar da desaceleração do e-commerce, FII de logística continua atrativo

Atualmente, temos diversos FIIs logísticos negociando abaixo do valor patrimonial e do custo de reposição, mesmo em portfólios de alta qualidade e bem posicionados

Dentre os diversos setores da economia, o segmento logístico foi um dos poucos que se mostraram resilientes ao longo dos últimos dois anos. O principal catalisador desse desempenho foi a ascensão do e-commerce.

Após o fechamento do comércio físico na pandemia, a modalidade se tornou o protagonista do varejo, com uma penetração de cerca de 15% no setor em 2021 contra 8% em 2019 e uma elevação de aproximadamente 80% em seu faturamento no período, conforme levantamento da Neotrust.

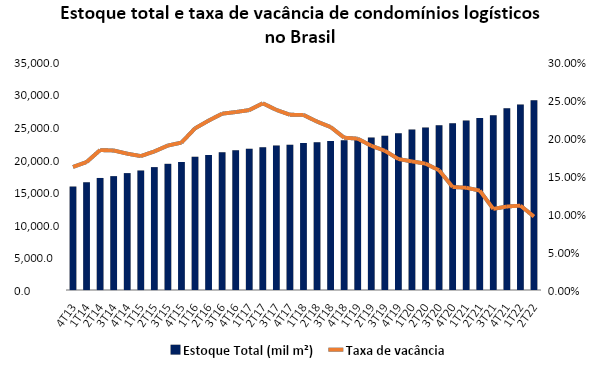

Diante disso, houve uma alta demanda por galpões logísticos ao longo da pandemia de empresas como Magazine Luiza, Americanas e Via. Em especial aqueles focados em operações last mile (mais próximos de centros urbanos), o que fez com que a taxa de vacância do segmento chegasse na casa dos 10% no país, menor índice para a última década.

Em 2021, foi entregue uma área bruta locável (ABL) total de 2,5 milhões de metros quadrados em galpões, um aumento de cerca de 120% em relação a 2019.

Até 2024, a expectativa de novo estoque é de mais de 4,1 milhões de metros quadrados, mais de 10% do total do Brasil.

Com o aumento da oferta de galpões no país, espera-se uma estabilização da taxa de vacância da indústria, atualmente em 9,7%, de acordo com a Buildings.

Leia Também

Por que o Itaú (ITUB4) continua como top pick do BTG mesmo depois que alguns investidores se desanimaram com a ação

O excepcionalismo americano não morreu e três gestores dão as razões para investir na bolsa dos EUA agora

Mas nem tudo são flores…

Contudo, um problema iminente é a queda no consumo do varejo, fortemente impactado pela alta da inflação (11,9% no acumulado de doze meses), o que resultou em uma desaceleração nas vendas do e-commerce e, consequentemente, um ligeiro aumento nas devoluções de galpões por parte das empresas do segmento.

Após forte performance nos últimos dois anos, o faturamento das vendas online sobe apenas 3% em 2022, sendo que o último trimestre registrou queda na comparação anual. Diante deste arrefecimento, Magazine Luiza, Americanas, Via e outras empresas do setor já se movimentam em sua base logística.

Lá fora, temos o exemplo da Amazon. Diante do cenário de arrefecimento das vendas no varejo, a gigante americana pretende desocupar pelo menos 930 mil metros quadrados de galpões nos EUA, valor que representa cerca de 5% da expansão realizada durante a pandemia.

Tal sinalização é preocupante, principalmente por se tratar do maior player de e-commerce no mundo — ao que tudo indica, devemos enxergar essa dinâmica nos demais mercados, podendo impactar a demanda por galpões logísticos.

No Brasil, a demanda permanece em nível sólido até o momento. Apesar de todo esse desenvolvimento recente, a penetração das vendas online se mostra bem atrás de outros países latino-americanos e, principalmente, de economias mais desenvolvidas, o que sugere que a indústria possui uma margem para estabilidade nos próximos anos.

Fase de crescimento

De modo geral, o setor logístico segue em um momento de expansão, com o aumento da atividade construtiva no país e a procura por galpões bem localizados e de alta qualidade, o que contribuiu para o aumento do preço médio do aluguel nos últimos trimestres.

Porém, diante da perspectiva de oferta de empreendimentos, estima-se uma elevação marginal da taxa de vacância no curto/médio prazo. Ativos mais distantes de capitais tendem a sofrer mais neste cenário, com pouco espaço para valorização real dos aluguéis.

Apesar da fase bem adiantada do ciclo, entendo que o mercado de galpões evoluiu estruturalmente nos últimos anos, tanto pela presença do e-commerce quanto pelo avanço tecnológico dos empreendimentos.

Atualmente, temos diversos FIIs logísticos negociando abaixo do valor patrimonial e do custo de reposição, mesmo em portfólios de alta qualidade e bem posicionados.

Desse modo, seguimos confiantes em fundos que apresentam um portfólio AAA e com um maior foco em operações last mile.

Oportunidade pontual: Pátria Logística (PATL11)

Dentro do segmento, o Pátria Logística (PALT11) é um fundo que me chama atenção pela atratividade neste momento.

Todos os quatro ativos do FII possuem classificação A+ e estão localizados na região sudeste do Brasil (São Paulo, Minas Gerais e Rio de Janeiro), que é a maior do país em termos de capitalização e possui uma maior demanda por galpões de qualidade.

Além disso, o PATL11 está com a vacância zerada, tendo 74% dos contratos na modalidade atípica com vencimentos a partir de 2026, o que limita o risco de desocupação caso tenhamos um ciclo de queda no cenário logístico pela frente.

Ademais, os galpões contam com inquilinos de baixo risco de crédito, como Xerox, BRF, Postall, Grupo SEB e Pif Paf.

Atualmente, as cotas do PATL11 oferecem um desconto de quase 25% em relação ao valor patrimonial, bem acima dos seus pares e historicamente elevado para fundos de tijolos.

O preço por metro quadrado também se encontra bem abaixo do custo médio de reposição, que gira entorno de R$ 3 mil/m2 para a região sudeste atualmente.

| Fundo | P/VP | Vacância | Yield 12M | R$/m2 | Cap rate | Liquidez (R$ mi) | % Atípico |

| BRCO11 | -18,47% | 0,30% | 7,68% | 3.177,83 | 10,16% | 2,31 | 28,00% |

| SDIL11 | -10,55% | 2,00% | 9,92% | 2.385,75 | 9,33% | 0,84 | 46,00% |

| HSLG11 | -19,17% | 2,40% | 8,59% | 2.476,26 | 9,68% | 0,50 | 10,00% |

| GALG11 | -9,25% | 0,00% | 10,82% | 5.205,38 | 8,86% | 0,78 | 100,00% |

| VILG11 | -20,05% | 0,00% | 8,90% | 2.600,77 | 10,21% | 2,06 | 20,00% |

| XPLG11 | -15,63% | 2,30% | 8,11% | 2.698,97 | 8,70% | 3,88 | 50,00% |

| Média (ex PATL11) | -15,52% | 1,17% | 9,00% | 3.090,83 | 9,49% | 1,73 | 42,33% |

| PATL11 | -24,06% | 0,00% | 9,28% | 2.360,19 | 10,88% | 1,17 | 74,00% |

Com sua última locação no ativo Ribeirão das Neves (MG), o fundo tem uma perspectiva de pagamento de dividendos entre R$ 0,58 e R$ 0,60 para o restante do ano, conferindo um yield anualizado de aproximadamente 9,5% com base na cota de mercado.

De acordo com os números de locação informados, entendo que seja uma estimativa realista, mesmo com o encerramento do desconto na taxa de administração neste segundo semestre.

Ainda em relação aos pares, é bom mencionar que o PATL11 é um dos únicos FIIs do segmento que não possuem alavancagem em suas operações, fator que pode ser um diferencial no caso de um cenário de estresse econômico.

Inclusive, tenho visto a despesa financeira saltando nas demonstrações financeiras de diversos fundos recentemente, muito em função da forte elevação do CDI. Para aquele investidor com foco em renda, trata-se de uma linha para ficar de olho...

Outro ponto importante sobre o fundo está relacionado à gestão. No último mês, o Pátria Investimentos passou a deter participação de 50% da VBI Real Estate, gestora consolidada no mercado imobiliário. Desde então, a atividade de gestão dos FIIs do Pátria está sendo incorporada pela VBI.

De maneira geral, levando em consideração a estrutura da VBI e o bom histórico da gestora, acreditamos que o movimento seja bem interessante para o Pátria Logística, dado que adiciona uma forte estrutura de gestão em sua área de real estate.

Sobre riscos, é claro que o fundo está exposto aos fatores tradicionais, tal como o risco de vacância, crédito e liquidez. Isso sem contar a influência macroeconômica, que segue predominante.

Ainda assim, mesmo com a forte elevação da curva de juros nas últimas semanas, que tem efeito direto na taxa de desconto do modelo, a tese de investimento no PATL11 oferece um upside de 15% na cota atual, o que me parece interessante quando analisamos a geração de renda do FII.

Deste modo, mesmo que o segmento logístico desacelere no médio prazo, o Pátria Logística (PATL11) pode ser uma ótima opção de investimento no setor.

COMPARTILHAR

Fuga do investidor estrangeiro? Não para a sócia da Armor Capital. Mesmo com Trump, ainda tem muito espaço para gringo comprar bolsa brasileira

Para Paula Moreno, sócia e co-diretora de investimentos da Armor Capital, as tensões comerciais com os EUA criam uma oportunidade para o estrangeiro aumentar a aposta no Brasil

Quão ruim pode ser o balanço do Banco do Brasil (BBAS3)? O JP Morgan já traçou as apostas para o 2T25

Na visão dos analistas, o BB pode colher ainda mais provisões no resultado devido a empréstimos problemáticos no agronegócio. Saiba o que esperar do resultado

Banco do Brasil (BBAS3) terá a pior rentabilidade (ROE) em quase uma década no 2T25, prevê Goldman Sachs. É hora de vender as ações?

Para analistas, o agronegócio deve ser outra vez o vilão do balanço do BB no segundo trimestre de 2025; veja as projeções

Investidor ainda está machucado e apetite pela bolsa é baixo — e isso não tem nada a ver com a tarifa do Trump, avalia CEO da Bradesco Asset

Apetite por renda fixa já começou a dar as caras entre os clientes da gestora, enquanto bolsa brasileira segue no escanteio, afirma Bruno Funchal; entenda

Com ou sem Trump, Selic deve fechar 2025 aos 15% ao ano — se Lula não der um tiro no próprio pé, diz CEO da Bradesco Asset

Ao Seu Dinheiro, Bruno Funchal, CEO da Bradesco Asset e ex-secretário do Tesouro, revela as perspectivas para o mercado brasileiro; confira o que está em jogo

FII Arch Edifícios Corporativos (AIEC11) sai na frente e anuncia recompra de cotas com nova regra da CVM; entenda a operação

Além da recompra de cotas, o fundo imobiliário aprovou conversão dos imóveis do portfólio para uso residencial ou misto

As apostas do BTG para o Ibovespa em setembro; confira quem pode entrar e sair da carteira

O banco projeta uma maior desconcentração do índice e destaca que os grandes papéis ligados às commodities perderão espaço

Na guerra de tarifas de Trump, vai sobrar até para o Google. Entenda o novo alerta da XP sobre as big techs

Ações das gigantes da tecnologia norte-americana podem sofrer com a taxação do republicano, mas a desvalorização do dólar oferece alívio nas receitas internacionais

Ibovespa come poeira enquanto S&P 500 faz história aos 6.300 pontos; dólar cai a R$ 5,5581

Papéis de primeira linha puxaram a fila das perdas por aqui, liderados pela Vale; lá fora, o S&P 500 não sustentou os ganhos e acabou terminando o dia com perdas

O Brasil não vale o risco: nem a potencial troca de governo em 2026 convence essa casa de análise gringa de apostar no país

Analistas revelam por que não estão dispostos a comprar o risco de investir na bolsa brasileira; confira a análise

Trump tarifa o Brasil em 50%: o que fazer agora? O impacto na bolsa, dólar e juros

No Touros e Ursos desta semana, o analista da Empiricus, Matheus Spiess, analisa os impactos imediatos e de médio prazo das tarifas para o mercado financeiro

Ibovespa cai, dólar sobe a R$ 5,57 e frigoríficos sofrem na bolsa; entenda o que impacta o setor hoje

Enquanto Minerva e BRF lideram as maiores perdas do Ibovespa nesta segunda-feira (14), a Brava Energia desponta como maior alta desta tarde

Na batalha da B3, Banco do Brasil (BBAS3) volta a perder para o Itaú (ITUB4) em junho, mas segue à frente de Bradesco (BBDC4)

Em junho, as ações do banco estatal caíram para o quarto lugar em volume negociado na B3, segundo levantamento do DataWise+

Gestores de fundos imobiliários passam a ficar otimistas, após sentimento negativo do 1º semestre; saiba os motivos

Após pessimismo da primeira metade do ano, sentimento vira e volta para o campo positivo, com destaque para os setores de escritórios e aluguel residencial

Petrobras (PETR4) e Vale (VALE3) se salvaram, mas não a Embraer (EMBR3); veja as maiores altas e quedas do Ibovespa na última semana

Bolsa brasileira sentiu o impacto do tarifaço de Trump, sobretudo sobre as empresas mais sensíveis a juros; BRF (BRFS3) fechou com a maior alta, na esteira da fusão com a Marfrig (MRFG3)

Trump volta a derrubar bolsas: Ibovespa tem a maior perda semanal desde 2022; dólar sobe a R$ 5,5475

A taxação de 35% ao Canadá pressionou os mercados internacionais; por aqui, a tarifa de 50% anunciada nesta semana pelo presidente norte-americano seguiu pesando sobre os negócios

BRPR Corporate Offices (BROF11) estabelece novo contrato de locação com a Vale (VALE3) e antecipa R$ 44 milhões

O acordo, no modelo atípico, define que a mineradora passará a ser responsável por todos os encargos referentes ao empreendimento localizado em Minas Gerais

XP aponta seis ações defensivas para enfrentar o novo choque de 50% imposto pelos EUA — e duas possíveis beneficiadas

Enquanto a aversão a risco toma conta do mercado, a XP lista seis papéis da B3 com potencial para proteger investidores em meio ao tarifaço de Trump

Ibovespa escapa da sangria após tarifas de Trump, mas cai 0,54%; dólar sobe a R$ 5,5452

Após o anúncio da tarifa de 50% sobre produtos brasileiros, que deve entrar em vigor em 1 de agosto, algumas ações conseguiram escapar de uma penalização dos mercados

Embraer (EMBR3) não é a única a sofrer com as tarifas de Trump: as ações mais impactadas pela guerra comercial e o que esperar da bolsa agora

A guerra comercial chegou ao Brasil e promete mexer com os preços e a dinâmica de muitas empresas brasileiras; veja o que dizem os analistas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP