O mercado imobiliário americano segue vencedor: confira uma nova opção na B3 para investir na área

Mesmo com a perspectiva de aumento dos juros no exterior, o mercado imobiliário americano segue forte na alta dos preços; veja um ativo para investir sem sair da B3

O mercado doméstico segue no clima de tensão, baseado nas atualizações envolvendo inflação, política fiscal e questões relacionadas à pandemia no ambiente global. No acumulado de novembro, em um total de 18 pregões, o Ifix — principal índice de fundos imobiliários da B3 — teve desempenho positivo em apenas dois deles.

Mesmo com a queda relevante do índice neste mês – que, particularmente, considero bastante exagerada – sigo enxergando fundamentos construtivos para o longo prazo dos FIIs, tal como descrito em nossa última coluna.

O tema de hoje será o mercado imobiliário americano, que apresenta praticamente o ambiente inverso do brasileiro.

REITs - Os fundos imobiliários “made in USA”

Conforme tratamos em coluna de abril deste ano, essa indústria é representada na bolsa de valores pelos REIT’s (Real Estate Investment Trust), também conhecidos como “fundos imobiliários americanos”.

Na época, comentei que, em função da crise sanitária, muitos segmentos ainda estavam sendo negociados por preços muito inferiores àqueles observados no período pré-pandemia, especialmente aqueles ligados a hospedagem e varejo físico.

Então para aproveitar essa possível oportunidade, indiquei a exposição no Vanguard Real Estate ETF (NYSE: VNQ), desenvolvido pela gestora Vanguard – gestora focada em fundos de baixo custo, com mais de US$ 7,5 trilhões sob gestão.

Leia Também

Apenas relembrando, o VNQ tem como objetivo seguir a performance do índice MSCI US Investable Market Real Estate 25/50. Sua carteira é composta por 170 papéis (REITs), que, somados, totalizam US$ 84,4 bilhões.

Desde a publicação, o ativo sobe cerca de 14% em dólares (19% em reais). Mesmo com o ativo próximo da máxima histórica, sigo confiante na categoria para o longo prazo – afinal, estamos tratando de uma tese com retorno médio de 10,9% a.a. na última década.

Em nossa visão, mesmo com a perspectiva de aumento dos juros no exterior (estimada para 2022/2023), o mercado imobiliário americano segue forte na alta dos preços.

Aliás, de acordo com estudo do S&P Dow Jones Indices, na história, desde 1970, houve seis períodos nos quais o retorno (yield) do Treasury de 10 anos (título do Tesouro americano) aumentou significativamente.

Em quatro deles, os REITs (representados pelo índice Nareit All Equity Total Return) tiveram retornos positivos, superando com folga inclusive as ações (representadas pelo Dow Jones e pelo S&P 500) em alguns deles.

Performance dos REITs em períodos de alta das taxas de juros longos

| Período | Variação no Yield do US 10 Year Treasury | Retorno REITs | Retorno Ações |

| Dez/76 - Set/81 | 8,5p.p. | 137,4% | 46,0% |

| Jan/83 - Jun/84 | 3,1p.p. | 35,6% | 16,5% |

| Ago/86 - Out/87 | 2,4p.p. | -10,1% | 10,9% |

| Out/93 - Nov/94 | 2,6p.p. | -10,3% | 0,1% |

| Out/89 - Jan/01 | 2,1p.p. | 27,4% | 27,8% |

| Jun/03 - Jun/06 | 1,8p.p. | 108,2% | 37,6% |

Sem dúvida, a elevação das taxas de juros apresenta desafios para o mercado imobiliário – em condições normais e estáveis, os imóveis tendem a se desvalorizar (estamos observando essa dinâmica nos FIIs neste momento).

Entretanto, esse tipo de aumento normalmente é associado a outros fatores, tal como crescimento econômico e a alta da inflação, que também são capturados pelos imóveis, seja na redução da vacância ou na correção dos preços dos aluguéis.

Como resultado dessa situação, os REITs superaram o efeito adverso dos juros em vários dos cenários acima.

Nova alternativa de exposição ao VNQ

Infelizmente, o VNQ é um ETF negociado apenas na bolsa americana, acessada apenas via corretora internacional por brasileiros (Avenue, TD Ameritrade e Interactive Brokers são alguns exemplos).

Por mais que seja bem simples realizar o cadastro nessas instituições, nem sempre é o ideal para o investidor local em função de questões burocráticas e tributárias.

Dito isso, gostaria de chamar atenção para uma nova opção no mercado local: o Investo MSCI US Real Estate (ALUG11).

Trata-se de um ETF elaborado pela Investo Gestão de Recursos, primeira gestora independente no Brasil especializada em ETFs. A casa realizou o IPO do ativo no último mês, com as cotas negociadas na B3 a partir do final de outubro.

O fundo replica justamente o Vanguard Real Estate ETF (NYSE: VNQ), mencionado anteriormente.

É interessante comentar que além do ganho proveniente da renda das propriedades, o investimento em REITs também tem gerado ganho de capital relevante para os investidores que possuem esses ativos em seus portfólios.

O índice FTSE Nareit All Equity REITs (uma das referências do mercado) teve uma performance melhor do que o S&P 500 em 15 dos últimos 25 anos, com um retorno total (considerando os dividendos) de aproximadamente 10% ao ano no período.

Agora, fazendo um comparativo do retorno do índice Nareit com o VNQ, percebemos que ambos são correlacionados. Mas o Vanguard apresenta melhor resultado desde o seu início. Quando colocamos o Ifix (em dólar) na brincadeira, notamos uma grande discrepância.

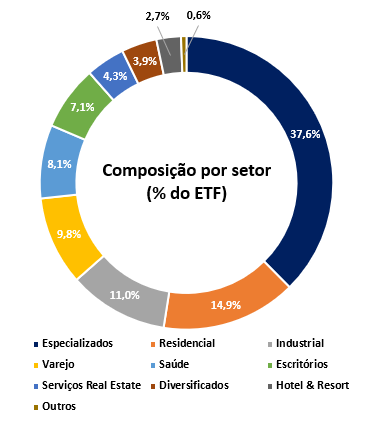

Falando sobre a composição setorial do VNQ, o fundo possui uma maior participação em REITs especializados (data centers, torres, terras, depósitos, entre outros), seguidos pelos REITs residenciais e industriais.

Então é importante notar as várias opções de investimento lá fora, permitindo ao investidor se posicionar em tendências como o 5G – algo ainda distante das opções do mercado brasileiro, restrito a poucos segmentos da economia.

Bom, mas sem dividendos

É importante salientar que, ao contrário do que o nome sugere, o ALUG11 não paga aluguéis para o cotista, mas o gestor irá utilizar todos os dividendos recebidos pelo ETF para aumentar sua posição em ativos que compõem a carteira do fundo.

O ETF possui uma taxa de administração de 0,48% ao ano, além da taxa de administração do VNQ de 0,12% ao ano, totalizando uma taxa consolidada de 0,60% ao ano.

Trata-se de uma taxa um pouco acima da média do mercado, mas condizente com o tamanho atual da Investo e o momento do mercado de ETFs – onde não encontramos outros fundos nesse segmento.

Porém, caso gestoras como Itaú ou BlackRock decidam desenvolver um ativo similar, será possível apresentar uma taxa de administração mais competitiva, o que seria bem-vindo para os investidores. Então vale reforçar que, para quem possui conta lá fora, é mais econômico ter uma exposição direta ao ETF americano.

De forma geral, considero o investimento em ALUG11 uma maneira inteligente de diversificação em outras classes de ativos no mercado imobiliário, como também em moedas (uma vez que o ETF mantém a exposição cambial), fator muito importante para gerenciamento do portfólio no longo prazo.

Até a próxima,

Caio

Leia também:

- Meu principal fundo imobiliário para capturar a retomada dos escritórios é um legítimo FII de lajes corporativas triple A

- Onde investir para os próximos 3 anos: Uma trinca de fundos imobiliários para quem busca renda com isenção de imposto

- Os FoFs de fundos imobiliários foram muito castigados durante o ano? Confira uma opção atrativa para investir

COMPARTILHAR

Um novo segmento para os fundos imobiliários? Com avanço da inteligência artificial, data centers entram na mira dos FIIs — e cotistas podem lucrar com isso

Com a possibilidade de o país se tornar um hub de centros de processamento de dados, esses imóveis deixam de ser apenas “investimentos diferentões”

O pior está por vir? As ações que mais apanham com as tarifas de Trump ao Brasil — e as três sobreviventes no pós-mercado da B3

O Ibovespa futuro passou a cair mais de 2,5% assim que a taxa de 50% foi anunciada pelo presidente norte-americano, enquanto o dólar para agosto renovou máxima, subindo mais de 2%

A bolsa brasileira vai negociar ouro a partir deste mês; entenda como funcionará o novo contrato

A negociação começará em 21 de julho, sob o ticker GLD, e foi projetada para ser mais acessível, inspirada no modelo dos minicontratos de dólar

Ibovespa tropeça em Galípolo e na taxação de Trump ao Brasil e cai 1,31%; dólar sobe a R$ 5,5024

Além da sinalização do presidente do BC de que a Selic deve ficar alta por mais tempo do que o esperado, houve uma piora generalizada no mercado local depois que Trump mirou nos importados brasileiros

FII PATL11 dispara na bolsa e não está sozinho; saiba o que motiva o bom humor dos cotistas com fundos do Patria

Após encher o carrinho com novos ativos, o Patria está apostando na reorganização da casa e dois FIIs entram na mira

O Ibovespa está barato? Este gestor discorda e prevê um 2025 morno; conheça as 6 ações em que ele aposta na bolsa brasileira agora

Ao Seu Dinheiro, o gestor de ações da Neo Investimentos, Matheus Tarzia, revelou as perspectivas para a bolsa brasileira e abriu as principais apostas em ações

A bolsa perdeu o medo de Trump? O que explica o comportamento dos mercados na nova onda de tarifas do republicano

O presidente norte-americano vem anunciando uma série de tarifas contra uma dezena de países e setores, mas as bolsas ao redor do mundo não reagem como em abril, quando entraram em colapso; entenda por que isso está acontecendo agora

Fundo Verde, de Stuhlberger, volta a ter posição em ações do Brasil

Em carta mensal, a gestora revelou ganhos impulsionados por posições em euro, real, criptomoedas e crédito local, enquanto sofreu perdas com petróleo

Ibovespa em disparada: estrangeiros tiveram retorno de 34,5% em 2025, no melhor desempenho desde 2016

Parte relevante da valorização em dólares da bolsa brasileira no primeiro semestre está associada à desvalorização global da moeda norte-americana

Brasil, China e Rússia respondem a Trump; Ibovespa fecha em queda de 1,26% e dólar sobe a R$ 5,4778

Presidente norte-americano voltou a falar nesta segunda-feira (7) e acusou o Brasil de promover uma caça às bruxas; entenda essa história em detalhes

Em meio ao imbróglio com o FII TRBL11, Correios firmam acordo de locação com o Bresco Logística (BRCO11); entenda como fica a operação da agência

Enquanto os Correios ganham um novo endereço, a agência ainda lida com uma queda de braço com o TRBL11, que vem se arrastando desde outubro do ano passado

De volta ao trono: Fundo imobiliário de papel é o mais recomendado de julho para surfar a alta da Selic; confira o ranking

Apesar do fim da alta dos juros já estar entrando no radar do mercado, a Selic a 15% abre espaço para o retorno de um dos maiores FIIs de papel ao pódio da série do Seu Dinheiro

Ataque hacker e criptomoedas: por que boa parte do dinheiro levado no “roubo do século” pode ter se perdido para sempre

Especialistas consultados pelo Seu Dinheiro alertam: há uma boa chance de que a maior parte do dinheiro roubado nunca mais seja recuperada — e tudo por causa do lado obscuro dos ativos digitais

Eve, subsidiária da Embraer (EMBR3), lança programa de BDRs na B3; saiba como vai funcionar

Os certificados serão negociados na bolsa brasileira com o ticker EVEB31 e equivalerão a uma ação ordinária da empresa na Bolsa de Nova York

Quem tem medo da taxação? Entenda por que especialistas seguem confiantes com fundos imobiliários mesmo com fim da isenção no radar

Durante o evento Onde Investir no Segundo Semestre de 2025, especialistas da Empiricus Research, da Kinea e da TRX debateram o que esperar para o setor imobiliário se o imposto for aprovado no Congresso

FIIs na mira: as melhores oportunidades em fundos imobiliários para investir no segundo semestre

Durante o evento Onde Investir no Segundo Semestre de 2025, do Seu Dinheiro, especialistas da Empiricus Research, Kinea e TRX revelam ao que o investidor precisa estar atento no setor imobiliário com a Selic a 15% e risco fiscal no radar

Ibovespa sobe 0,24% e bate novo recorde; dólar avança e termina dia cotado em R$ 5,4248

As bolsas norte-americanas não funcionaram nesta sexta-feira (4) por conta de um feriado, mas o exterior seguiu no radar dos investidores por conta das negociações tarifárias de Trump

Smart Fit (SMFT3) falha na série: B3 questiona queda brusca das ações; papéis se recuperam com alta de 1,73%

Na quarta-feira (2), os ativos chegaram a cair 7% e a operadora da bolsa brasileira quis entender os gatilhos para a queda; descubra também o que aconteceu

Ibovespa vale a pena, mas vá com calma: por que o UBS recomenda aumento de posição gradual em ações brasileiras

Banco suíço acredita que a bolsa brasileira tem espaço para mais valorização, mas cita um risco como limitante para alta e adota cautela

Da B3 para as telinhas: Globo fecha o capital da Eletromidia (ELMD3) e companhia deixa a bolsa brasileira

Para investidores que ainda possuem ações da companhia, ainda é possível se desfazer delas antes que seja tarde; saiba como

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP