O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A XP recomenda compra para as ações da C&A (CEAB3), com preço-alvo de R$ 14,00. Melhoras logísticas e reabertura econômica favorecem a empresa

O varejo foi afetado de maneira desigual pela pandemia: enquanto o setor de e-commerce deu um salto desde o ano passado, as redes de lojas de departamento sofreram bastante. E não é para menos: mais expostas aos shoppings e às vendas físicas, as empresas de moda e vestuário tiveram uma queda brusca na receita — e na bolsa. Mas, para a XP, um nome emerge como boa oportunidade de compra no momento: a C&A (CEAB3).

O otimismo não se deve a algum plano de expansão, aquisição agressiva ou notícia inesperada envolvendo a companhia. Para a XP, a questão é mais simples: as ações da C&A desabaram 25% só em agosto, um desempenho muito abaixo de seus pares do setor, mas sem uma justificativa palpável. Assim, considerando que os fundamentos da empresa seguem os mesmos, o potencial de lucro salta aos olhos.

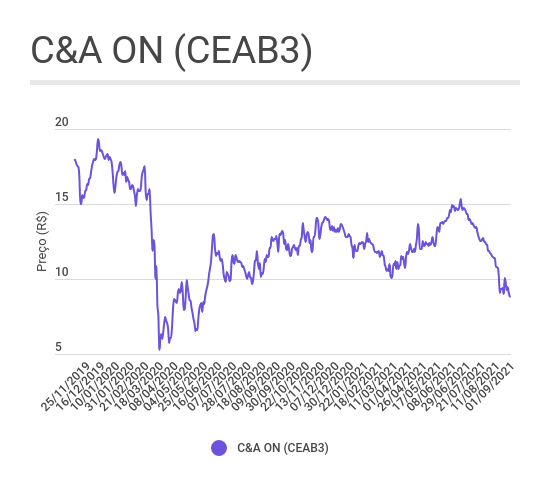

Indo aos números: os papéis ON da C&A (CEAB3) fecharam o último pregão a R$ 8,79, nas mínimas do ano, acumulando perdas de 31,8% desde o começo de 2021 — um desempenho que não reflete o cenário mais positivo para o setor e para a própria companhia, de acordo com a XP. Tanto é que a casa recomenda compra para as ações, com preço-alvo de R$ 14,00.

Ou seja: para a XP, as ações CEAB3 oferecem um potencial de valorização de 60% para quem entrar agora.

"A companhia é atualmente uma das varejistas mais baratas da nossa cobertura e entre seus pares", escrevem Danniela Eiger, Gustavo Senday e Thiago Suedt, analistas da XP. "Nós não vemos uma razão para isso do ponto de vista de fundamento da empresa, uma vez que a perspectiva da C&A tem inclusive melhorado".

E, de fato, o desempenho recente de CEAB3 está bastante abaixo de outras varejistas de moda e lojas de departamento da bolsa. Veja o quadro abaixo:

Leia Também

| Empresa | Código | Cotação (01/09) | Desempenho no ano |

| C&A | CEAB3 | 8,79 | -31,80% |

| Lojas Renner | LREN3 | 37,5 | -13,45% |

| Marisa | AMAR3 | 6,37 | -6,46% |

| Riachuelo | GUAR3 | 15,14 | 1,69% |

| Cia Hering | HGTX3 | 36,98 | 116,20% |

| Grupo Soma | SOMA3 | 17,46 | 30,40% |

| Arezzo | ARZZ3 | 88,44 | 30,18% |

Os analistas da XP elencam três razões que justificam a visão favorável para CEAB3 — além, é claro, do atual nível de preço:

"Acreditamos que o desempenho recente da C&A pode ser atribuído principalmente à deterioração macroeconômica, que penalizou os nomes com menor liquidez de forma mais severa", escreve a XP, ressaltando que, nos atuais níveis de preço, o mercado está precificando uma margem Ebitda abaixo de 11% — patamares vistos em 2018 e 2019 e que, portanto, não incorporam as melhorias operacionais e logísticas colocadas em prática desde então.

Um detalhe que chama a atenção no comportamento de C&A ON (CEAB3) é o início da trajetória de queda: a correção teve início em junho, muito antes da onda de instabilidade que tomou conta da bolsa como um todo em agosto. Veja o gráfico abaixo:

Vale lembrar que, em meio à oferta de ações da Lojas Renner, parte do mercado especulou que um grande movimento de fusões e aquisições poderia ser desencadeado no setor — C&A e Marisa foram apontados como eventuais candidatos a serem comprados. Essa narrativa, no entanto, não se concretizou.

COMPARTILHAR

Companhia reporta lucro de R$ 125 milhões no ano passado após prejuízo bilionário em 2024, enquanto resultado ajustado aponta perda de R$ 4,3 bilhões; veja os números

Durante evento FII Experience, gestores dizem que o mercado ainda não percebeu os valores patrimoniais desses ativos, que seguem descontados na bolsa

Apesar da fuga de US$ 44 bilhões dos emergentes, país atrai capital e pode se beneficiar quando o cenário virar; veja onde investir, segundo o banco

Em painel do evento Imersão Money Times, especialistas apontaram que a correção recente no mercado de IA abriu espaço para novos investimentos; veja como se expor

Movimento do dia vai além do noticiário da estatal — e ajuda a explicar o comportamento do setor

O empreendimento está localizado em Pernambuco e, atualmente, é ocupado por apenas uma inquilina

Companhias em recuperação judicial ou cujo preço dos ativos é inferior a R$ 1,00 (penny stock) não são elegíveis, por exemplo

Na semana passada, a Allos recebeu, pela primeira vez, o rating AAA.br da Moody’s Local Brasil, com perspectiva estável;; a nota máxima indica que a companhia possui extrema solidez financeira e baixo risco de crédito

Desde o início do ano, o papel da holding já saltou 17% — acima do Ibovespa, que sobe 13,7% em 2026

Movimento reflete esperança de reabertura de mercados no Oriente Médio, região chave para a empresa

Parceria para projeto no Minha Casa Minha Vida impulsiona ações de Helbor e Cyrela, reforça estratégia de desalavancagem e geração de caixa e sustenta visão construtiva do BTG para os papéis, mas impacto de curto prazo é limitado

Trégua no Oriente Médio alivia temores sobre energia, derruba o petróleo e impulsiona ativos de risco. Ibovespa avançou mais de 3%, aos 181.931 pontos; o dólar à vista caiu. 1,29%, a R$ 5,2407; Prio foi a única queda

Ibovespa recua com juros e guerra no radar, enquanto petróleo dispara e amplia incertezas globais; Eneva lidera ganhos com salto de quase 25%, enquanto Minerva puxa perdas após resultado fraco, e dólar fecha a semana em leve queda mesmo com pressão no fim

Forte alta na sexta-feira não evitou recuo no acumulado da semana, em meio à guerra no Irã, à pressão do petróleo e à reprecificação dos juros nos Estados Unidos e no Brasil

Rali das ações acompanha alta das commodities agrícolas, mas pressão de custos, câmbio e margens limita potencial adicional e mantém recomendação neutra do BofA

Totvs (TOTS3) aprovou o pagamento de R$ 104,2 milhões em JCP (R$ 0,18 por ação), com data-base em 25 de março, ações “ex” a partir do dia 26 e pagamento previsto para 10 de abril

Os dólares dos gringos estavam marcados para as bolsas emergentes, mas nem todos os países conseguiram aproveitar a onda

O desempenho do 4T25 frustrou as expectativas, com queda nas vendas, pressão sobre margens e aumento de despesas, reforçando a leitura de desaceleração operacional

XP tem recomendação de compra para Lojas Renner (LREN3) com potencial de valorização de até 50%; veja por que a ação é a preferida do varejo

Mais um resultado muito fraco no 4T25, com queda de rentabilidade, queima de caixa e perda de beneficiários, expõe desafios estruturais e leva a companhia a reforçar plano focado em execução, eficiência e preservação de capital