O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Sua carteira deve ter um pouco de tudo, mas nas proporções corretas. Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco

Em fevereiro de 2012, o então Secretário de Defesa dos Estados Unidos, Donald Rumsfeld, enquanto concedia uma coletiva de imprensa, proferiu algumas palavras que, à época, acabaram soando confusas e engraçadas, mas que, na verdade, carregavam grande sabedoria.

Na ocasião, Rumsfeld declarou: “[…] because as we know, there are known knowns; there are things we know we know. We also know there are known unknowns; that is to say we know there are some things we do not know. But there are also unknown unknowns—the ones we don't know we don't know […]”.

Basicamente, traduzindo e resumindo o racional, o secretário elenca três tipos de conhecimento: i) os que sabemos que sabemos; ii) os que sabemos que não sabemos; e iii) os que não sabemos que não sabemos.

Por mais que soe um pouco bizarro, eu mesmo já tive a oportunidade de trazer o terceiro tipo de conhecimento apresentado para esta coluna algumas vezes no passado, fato que já reflete minha admiração pela ideia.

Fui recordado do exemplo pela carta aos cotistas da Squadra, divulgada no último final de semana. Segundo a gestora, ao se referir aos impactos da pandemia em suas diferentes facetas e derivadas de primeira, segunda e terceira ordem, a equipe foi obrigada a revisar sua carteira inteira "dada a gravidade do choque e a probabilidade de surgimento de vários riscos desconhecidos (unknown unknowns')”.

De fato, a amplitude e a profundidade dos novos paradigmas criados pela pandemia alteram a rotina cotidiana e geram novos horizontes sobre temas políticos, econômicos e sociais. Os principais desdobramentos, contudo, só conseguirão ser devidamente observados em horizontes dilatados de tempo, trazendo alterações estruturais nos setores e nas empresas. Tais transformações podem ser vistas como tendo sido proporcionadas por um “unkown unkowns” – a pandemia em si.

Leia Também

A ideia aparece em Taleb também sob a tese dos “cisnes negros”, eventos de alto impacto e imprevisíveis a priori — por sinal, justamente pelo fato de serem imprevisíveis, tais acontecimentos acabam proporcionando grandes alterações nos preços dos ativos, em um movimento de grande nova precificação, como o sell off de fevereiro e março.

Em um ambiente tão incerto, diversificar seus investimentos torna-se imperativo — seguindo o racional não só de Taleb, mas de outros gigantes do mundo dos investimentos, como Ray Dalio, Howard Marks e até a própria carta da Squadra.

Não quero que o leitor aqui entenda a diversificação como algo abstrato e que todo mundo já conhece, até mesmo porque os dados mostram que a maior parte dos investidores, especialmente os mais novos, por mais que conheçam o conceito de diversificação, tendem a concentrar mais do que deveriam suas carteiras.

Aliás, isso é uma das grandes deficiências do investidor de varejo usual. Tendem a diversificar menos suas carteiras do que deveriam, muitas vezes até de maneira profundamente prejudicial. Isso se agrava diante dos famosos “unknown unknowns” ou “cisnes negros”.

Não defendo aqui uma diversificação vazia e infinita, como a teoria talebiana poderia propor por meio do Barbell Strategy, mas, sim, uma pensada e equilibrada. Além disso, não devemos limitar nossa diversificação ao portfólio de ações. A abordagem deve contemplar a carteira completa, de maneira holística. Isto é, pensar em diversificar entre classes de ativos também.

Devemos trabalhar sempre com distribuições de probabilidades, as quais, como a Squadra colocou em sua carta aos cotistas, “[…] embora continuem mais dispersas do que o habitual, não se encontram tão inclinadas para cenários apocalípticos como estiveram há alguns meses. Podem, inclusive, ser mais propensas para o lado positivo no curto e médio prazo, dados possíveis ‘overshoots’ de políticas estimativas."

Ou seja, devemos posicionar nosso portfólio diversificando-o entre classes e levando em consideração a distribuição de probabilidades associadas aos possíveis cenários futuros. No caso, podemos até ponderar uma carteira mais construtiva, ao menos marginalmente, quando comparada com a posição que estruturamos em março ou abril de 2020.

Há quem argumente que sim. Vale destacar que o movimento de subida dos preços foi acompanhado de uma expansão monetária sem precedentes. Vide abaixo a desenvoltura da Bolsa americana (vermelho) versus a evolução do balanço de ativos do Banco Central americano, o Fed (azul).

Paralelamente, a alta dos preços em função do afrouxamento quantitativo também é acompanhada de um achatamento ainda maior dos yields (retornos) em renda fixa; ou seja, a renda fixa, que já rendia pouco por questões estruturais (demografia e tecnologia), agora rende ainda menos por fatores conjunturais.

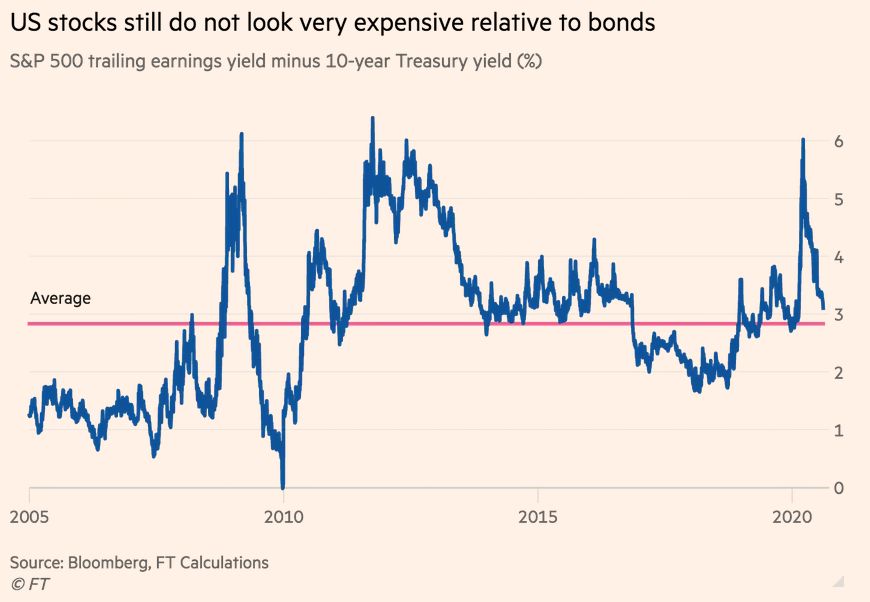

Note abaixo o Earnings Yield do S&P 500, um dos principais indicadores de ações nos EUA. O Earnings Yield é o inverso do múltiplo de preço sobre lucro e que costuma ser analisado por meio da subsequente subtração do juro da treasury de 10 anos.

Grosso modo, relativamente à renda fixa (ao risk-free global, mais precisamente), a Bolsa americana ainda não está impeditiva, mesmo que aparente estar cara por outros múltiplos.

Custo de oportunidade é o nome do jogo.

Considerando os ensinamentos de Marks, "o risco é a coisa mais importante”. O melhor gerenciador de risco é a diversificação. E, como diria Taleb, X não é f(X) — X é a realidade e f(X) é sua exposição à tal concretude.

Ter um pouco de Bolsa americana não nos impede de ter proteções clássicas (metais, como ouro e prata, e moedas fortes), um pouquinho de investimentos alternativos (criptomoedas e crédito de carbono), Bolsa brasileira e renda fixa (local e internacional), sem falar dos investimentos imobiliários no Brasil e no mundo (FIIs e REITs).

Sua carteira deve ter um pouco de tudo, mas nas proporções corretas.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco e a devida diversificação de carteira, com as respectivas proteções associadas.

Na Empiricus, a maior casa de análise independente para o varejo da América Latina, desenvolvemos diversos produtos que ajudam o investidor pessoa física a investir como os profissionais, levando em consideração tudo que falei acima. Parece difícil, mas não é.

Na série best-seller Palavra do Estrategista, Felipe Miranda, nosso estrategista-chefe e sócio fundador, fornece suas melhores ideias de investimento quinzenalmente. Com a assinatura, você conseguirá construir de maneira bastante robusta um portfólio completo e diversificado da maneira correta.

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA