O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Se é difícil projetar o passado, imagina o futuro… espero já tê-lo convencido disso a esta altura

De repente, éramos todos epidemiologistas, microbiólogos e especialistas em álgebra, com foco em curvas exponenciais que podem virar côncavas (ou vice-versa). Então, a esses extensos currículos, somamos outras profissões também bastante técnicas. Agregamos as habilidades de antropólogos, sociólogos, urbanistas e futurólogos — eu nem sabia que essa profissão existia; digo, fora das casas de tarô, das cartomantes e dos búzios, como aqueles que Painho Leo jogou para me tratar de uma depressão no ano de 2015 (no desespero, a gente apela para qualquer coisa).

Sobram projeções para o que seria um “novo normal” após a passagem da Covid-19. Seja no ambiente acadêmico, com cientistas ou pseudocientistas montando modelos sofisticados de projeção, seja nas redes sociais, onde moram os especialistas em tudo, sempre cheios de convicção. Todos tentam cravar o que mudaria bastante depois da atual pandemia e o que tenderia a permanecer igual ou parecido.

Há uma frase atribuída a Niels Bohr (curiosamente, ela também é atribuída a Yogi Berra, mas deixemos os direitos autorais para outra hora) apropriada para o momento: “Fazer previsões é difícil, especialmente sobre o futuro”. Claramente existe uma ironia aí, mas o curioso é que predições sobre o passado também podem ser complicadas.

Sim, é verdade. Existem ao menos três ângulos sobre isso.

Primeiro, penso naquela sentença já clássica supostamente dita pelo Pedro Malan (a live dele com o Guardia e o Arminio no BTG foi bastante boa, vale a pena ver): “No Brasil, até o passado é incerto”. É sempre capcioso, talvez pretensioso, tentar pensar com a cabeça do outro, mas imagino que a frase se refira à elevada incerteza jurisdicional no Brasil, como as regras mudam subitamente, dificultam a estabilidade contratual e regulatória e estão suscetíveis a elevado grau de judicialização. Aquele contrato firmado no passado, de repente, não vale mais. Você tinha a certeza de ter feito um bom negócio ao comprar aquela casa meio abandonada no Jardim América, baita rolo de família; um dos irmãos descontentes com o espólio entrou com uma ação contra você e agora há uma liminar impedindo a obra. O que era para ser o seu “Palácio João Doria” ao lado da Avenida Brasil continua quase um terreno baldio. Exemplo mais real: MP 579, que destruiu o porto seguro em Bolsa das distribuidoras de energia.

Pedro Malan é um gênio, além de excepcionalmente erudito. Seu último livro “Uma certa ideia de Brasil: entre passado e futuro” (título sugestivo em meio à nossa discussão aqui) é um deleite. Mas desconfio que a frase original prescinda da caracterização local. “Até o passado é incerto” bastaria. Isso nos leva ao segundo ângulo dessa coisa. Contaminados pelo chamado viés de retrospectiva, tendemos a olhar para o passado como uma trajetória concreta, única, inexorável. Olhando para trás, é quase como se enxergássemos apenas uma única estrada possível. As condições materiais determinariam a nossa trajetória, não havendo escapatória. É o materialismo histórico marxista ou, talvez, alguma visão de um destino inescapável. Ocorre, porém, que não há materialismo histórico algum. Os caminhos são muito mais aleatórios e tênues do que nosso desejo de controle gostaria de supor. Se você não tivesse se atrasado naquele dia, não teria conhecido sua esposa. Se a camisinha não tivesse estourado, você ainda não seria pai. Se o Rodolfo não tivesse ido àquele café com aquele amigo do amigo da Bia, provavelmente não existiria mais Empiricus. E, para encerrar de vez o argumento: a própria existência da humanidade é uma sequência aleatória de eventos absolutamente improvável. Não nos iludamos: somos fruto de uma rodada de erros genéticos (a mutação) bastante esquisitos.

Leia Também

E, por fim, temos a perspectiva psicanalítica para a suposta certeza sobre o passado. Claro, você não poderá mudar factualmente as coisas que lhe aconteceram. Contudo, pode revisitá-las mentalmente e dar-lhes uma reinterpretação, e essa nova perspectiva muda tudo. É como se você reescrevesse o evento na sua cabeça e, então, é como se ele, de fato, fosse um novo evento. Sua mãe não lhe abandonou para morar com outra família porque era uma crápula. Ela se apaixonou loucamente por outra pessoa depois de ter aguentado anos e anos de maus tratos de seu pai. Ela o ama profundamente e só não o procurou ainda por falta de coragem e por medo de sua recusa. Já se passaram 20 anos e talvez seja a hora de você perdoá-la. Ou, sua ex-mulher não é uma má pessoa porque pediu o divórcio, tampouco seu casamento deu errado. Ele deu certo por dez anos, até que não deu mais. E está tudo bem. A forma como encaramos um evento muda completamente a sua dimensão — e essa dimensão pode ser 100% real. Você pode encarar a provável queda de hoje dos mercados como um machucado às suas posições em Bolsa ou vê-la como uma oportunidade de comprar coisas mais baratas.

Se é difícil projetar o passado, imagina o futuro… espero já tê-lo convencido disso a esta altura. Não tenho nenhuma pretensão de saber como será este tal “novo normal”. Sinceramente, acho um devaneio maluco achar que podemos saber como será o futuro.

Ciente dessa absoluta adversidade, tentei rabiscar algumas coisas que talvez possam funcionar em termos de estratégias de investimento.

De um lado, penso em coisas que podem ir bem caso o mundo não mude nada na pandemia. Confesso até que, se chamado a opinar (e não veja como nada além de uma mera opinião, um chute direcionado, que nada tem a ver com ciência; a batalha contra a ignorância já foi perdida), arriscaria dizer que o mundo vai mudar muito menos do que as pessoas supõem neste momento. Há uma tendência humana a extrapolar condições de curto prazo, como se elas fossem durar para sempre. Talvez venha até da inércia da física. Corpos tendem a continuar no atual movimento se não vierem a encontrar uma força em direção contrária. Um problema sempre parece muito maior quando estamos vivendo aquilo. Depois, olhamos para trás e pensamos: “Nossa, nem foi tudo isso”. Claro que também penso que algumas tendências foram aceleradas, mas é mais uma antecipação do que já iria acontecer ou mesmo já vinha acontecendo do que uma real mudança do mundo ou do ser humano. Aliás, deveríamos entender que o ser humano é… bem, o ser humano, com suas ambivalências típicas, seus vícios e virtudes. Mas nunca fui muito afeito a grandes revoluções.

De outro lado, procuro vislumbrar coisas que realmente devem mudar. Assim, montamos quase um Barbell Strategy, aquela estratégia que lembra uma barra de supino, com pesos em duas pontas e nada no meio. Se o mundo mudar muito, um dos lados vai se dar muito bem. Se o mundo não mudar nada, o outro lado voa. Como há uma assimetria convidativa no retorno das ações, basta que metade da sua carteira ande muito bem para um resultado consolidado positivo: uma alta de 1.000% compensa várias perdas de 100% (você não pode perder mais do que isso).

A primeira coisa que acho que não vai mudar: as pessoas vão precisar morar em algum lugar. As casas e os apartamentos ainda parecem mais confortáveis do que as cabanas ou as cavernas. É provável inclusive que, se vamos passar mais tempo em casa, queiramos morar em ambientes maiores, mais confortáveis e mais com a nossa cara. Se as ações de incorporadoras foram, portanto, muito afetadas na crise, talvez valha a pena tê-las numa posição razoável agora. Esse negócio também é muito sensível a juro, crédito e affordability — se a recuperação for mesmo em forma de V como se especulou nas últimas semanas, então aqui poderemos ter grandes oportunidades.

Para apontar uma segunda coisa que, na minha visão (e aqui tem também um pouco de viés pessoal), não deve mudar tanto e outra que talvez mude bem vou usar duas cartas de gestores de ações. Aliás, fica sempre a recomendação de lê-las quando possível.

Sempre usei esses documentos, mesmo ainda quando adolescentes, no começo de minha trajetória como investidor, como rica fonte de informação e aprendizado. As cartas seminais do Verde com performance attribution, as da Dynamo, o livro “Market Wizards” e sua sequência, o clássico “Berkshire Hathaway Letters to Shareholders”… todos compuseram parte relevante do acúmulo de conhecimento e ajuda no processo de tomada de decisão. A verdade é que é assim até hoje. Para o investidor, não existe “chegar lá”, é uma eterna caminhada, mindset de crescimento.

Sempre achei o research do buy side muito melhor do que o do sell side. Primeiro, porque se ganha muito mais dinheiro no buy side (quanto benfeito) do que no sell side. Depois, por conta do conflito típico inerente ao analista de banco e de corretora — você nunca sabe se o cara quer gerar fee e corretagem para o banco ou para a corretora ou se quer mesmo indicar uma boa ação para comprar. E, para finalizar, sempre acreditei na experiência vivida, à frente das planilhas cosméticas. Não que a teoria e o conhecimento analítico não importem, não é isso. Mas somente quem passa pela experiência de comprar e vender ações, no dia a dia, pode saber exatamente o que aquilo significa. Sidarta, de Hermann Hesse, também vale para a renda variável.

Por isso, sempre considerei os gestores uma fonte rica de pesquisa e geração de conhecimento. Tinha inclusive vontade de sistematizar isso e dei a ideia para a Bia Nantes, hoje nossa COO, fazer seu TCC com o tema: “Conversas com gestores brasileiros”. Ficou um trabalho bem bacana, apesar de não ter seguido 100% à ideia original. Virou “Conversas com financistas brasileiros” — entre os entrevistados, está o Guilherme Benchimol, quando ele ainda não era “o” Guilherme Benchimol. É curioso reler aquela entrevista, virou um documento histórico. Depois, apresentei a ideia à Luciana Seabra, que a transformou no belo livro “Conversas com gestores brasileiros”.

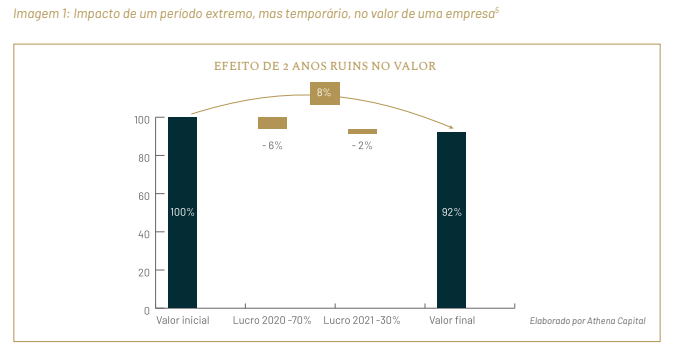

Com essa licença de admiração, trago aqui uma ideia da última carta da Athena Capital. Abaixo, apresento uma imagem que mostra a perda de valor (não confundir com preço) de uma empresa a partir de dois anos de resultados ruins.

Na minha cabeça, isso me leva diretamente ao setor de shoppings. Claro que o cenário de curto prazo é péssimo. E claro também que haverá algumas mudanças. Mas veja o que esse negócio sofreu em Bolsa. Não me parece tão razoável supor que em 2022 os resultados dos shoppings serão tão diferentes. Eles têm ativos imobiliários em posições privilegiadas, portfólios irreplicáveis, boa capacidade de negociação com lojistas, se beneficiam do juro mais baixo e são, em geral, bem tocados. Além disso, são lugares seguros e que tendem a aplicar protocolos sanitários muito bem definidos, talvez até atraindo ainda mais famílias e grupos com o devido distanciamento. Aqueles que tiverem bons ativos e não passarem por aumentos de capital no meio do caminho tendem a se recuperar operacionalmente em dois anos, enquanto suas ações foram destruídas em Bolsa. Minha favorita no setor é Jereissati — ela está na Carteira Empiricus e entre as Oportunidades de Uma Vida. Enxergo aqui a chance de dobrar o capital em dois anos. Como disse a própria Athena em carta, os preços atuais supõem que nunca mais construirá um shopping ou fará uma expansão. Vacância triplica e jamais volta ao normal. Iguatemi 365 nunca gera valor para a empresa (sendo que achamos razoável gerar até 30%). Desconto de 30% em relação ao Iguatemi se mantém para sempre. Não é razoável, desculpa. Para horizontes de longo prazo, acho um screaming buy. P.S.: Só há horizonte de longo prazo para o investidor. O curto prazo é um cassino. E eu não vou a cassinos.

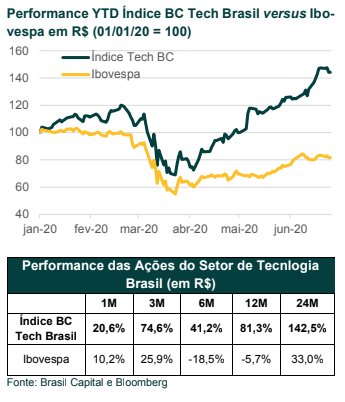

Para encerrar, vou usar a bela carta trimestral da Brasil Capital para apontar algo que acho realmente ser uma mudança definitiva, porque ela basicamente acelera o que já estava em curso, essencialmente e-commerce e tecnologia. A gestora, olhando para a experiência internacional, montou um índice Tech Brasil, com as seguintes ações: Mercado Livre, XP, Magazine Luiza, Stone, PagSeguro, B2W, Cielo, Totvs, Arco Educação, Banco Inter, Linx, Locaweb, Sinqia, Positivo Tecnologia e CSU Cardsystem. Não há muito juízo de valor aqui, apenas a ponderação conforme se faz nas Bolsas lá fora. Eis o resultado:

O bom desempenho e a diferença sobre o Ibovespa são impactantes. Talvez haja um caminho por aí, sem que precisemos de projeções muito sofisticadas sobre o futuro. Que tal um fundo Tech Brasil?

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET