O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Ser o mais rápido é tão difícil quanto ser o mais inteligente, mas há uma saída: abraçar o nosso erro

“There are three ways to make a living in this business: be first, be smarter, or cheat. Well, I don’t cheat. And although I like to think we have some smart people here. It sure is a hell of a lot easier to just be first” – Trecho do filme "Margin Call" (2011).

Perdoem-me pela citação em inglês acima. Trata-se da frase dita pelo brilhante Jeremy Irons no papel de John Tuld, CEO de uma instituição financeira na época da crise americana de 2008. Dos filmes sobre Wall Street, “Margin Call” é um de meus prediletos, sem dúvida.

A trama conta a sequência de decisões do corpo de executivos de um grande banco de investimentos na véspera do colapso dos subprimes. Falamos aqui de um trabalho de 2011, mas sua presença é tamanha que continua sendo uma boa pedida até os dias de hoje. Se ainda não conheceu a obra, sugiro que dê a ela uma chance.

De qualquer forma, esbocei tal preâmbulo apenas para destacar as palavras do personagem de Irons em certa altura da história. Acredito que ela consiga transmitir com elevada precisão um sentimento que circunda a nós, ditos financistas.

Basicamente, existem três formas, de acordo com Tuld, de ser bem-sucedido no mercado financeiro:

Bem, trapacear é crime, então só nos restam duas alternativas. Encontrar uma forma de sermos os primeiros ou os mais inteligentes.

Leia Também

A dificuldade nas alternativas que restaram

Ao longo dos anos, o mercado financeiro criou um império de crânios, com as mentes mais brilhantes, criativas e inovadoras. O padrão da remuneração atrai as melhores cabeças, é inevitável. Digo isso para constatar o seguinte: vai ser muito difícil bater essa galera.

O padrão global de intelligentsia financista é demasiadamente elevado. Por isso dizemos que o mercado é informacionalmente eficiente, isto é, os preços traduzem com demasiada fidedignidade a realidade e a percepção acurada dos agentes. Claro, distorções ocorrem, como todos sabemos, mas na média o mercado consegue ser bem transparente, se tornando incrivelmente difícil superá-lo em termos de retorno.

Como reconhecemos nossa própria ignorância e somos céticos em relação ao que podemos saber sobre o imponderável futuro, além da clara complexidade de se superar o mercado com consistência, resta-nos apenas uma opção: sermos os primeiros.

Se tomarmos o “ser primeiro” como timing de mercado, sinto informar o leitor de que aqui não reside tampouco boa notícia. Ninguém consegue fazer um timing preciso do mercado de modo sustentado no longo prazo. Estamos inegavelmente sujeitos à impermeabilidade da realidade concreta.

Tudo está bem até, de repente... BAM! Coronavírus.

Ou ainda, o Brasil vai maravilhosamente bem até que... POW! Joesley Day.

A realidade é frágil e somos perseguidos por fantasmas que fingimos entender.

Quero dizer, ser o primeiro é tão difícil quanto ser o mais inteligente. Até porque para ser o primeiro você vai precisar, invariavelmente, estar um pouco acima da média em algum sentido. Enxergar algo que os demais ainda não viram e, ainda assim, aceitar a possibilidade de tomar pau em um primeiro momento em detrimento de timing errado (entrar cedo demais acontece em uma quantidade muito maior do que pressupomos).

Soa um tanto niilistas, mas as proposições de Tuld acabam tendo pouco efeito prático. Grosso modo, a frase que citei no início do texto é real, mas sua aplicação encontra resistência. Diante disso, ficamos em um impasse. Como agir se as alternativas parecem impraticáveis?

Acredito que tenha encontrado uma solução para o problema. Ela repousa justamente em uma lógica inversa ao racional tradicional. Ao invés de buscarmos tentarmos evitar nosso erro, vamos abraçá-lo.

Se não podemos fazer timing no mercado e tampouco ser mais inteligente que a média da elite financista, vamos começar do avesso: como criar uma alocação ideal em que timing importasse pouco e que consigamos capturar a média do mercado com prêmio?

A provocação, devo admitir, não é originalmente minha. Ela nasceu com Ray Dalio, fundador do maior fundo de investimento do planeta, e é sintetizada no chamado “All Weather Portfolio”, ou portfólio para todos os tempos.

O que Dalio procurou fazer aqui pode ser considerado parcela importante de sua contribuição para o mundo das finanças. O gestor criou uma alocação ótima que pudesse proporcionar ganhos acima da média em um mercado de alta paralelamente a uma situação de risco confortável e controlado numa reversão dos ânimos.

Assim, ele eliminou dois problemas:

Dessa forma, aplicou-se a questão talebiana de “X não é f(X)”, talvez um dos pontos mais importante da filosofia de Nassim Taleb. X é a realidade e f(X) é sua exposição a ela. Isto é, o que você acha que vai acontecer importa menos do que como você se prepara para o futuro.

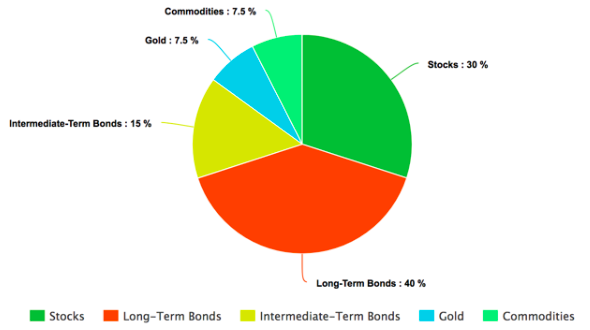

Abaixo, uma ilustração do “All Weather Portfolio”.

Note que as posições se formam da seguinte maneira:

Com isso, conseguimos estar previamente exposto em diferentes hipóteses, aumentando nossa chance de “ser o primeiro”. Ademais, somado à capacidade cognitiva do leitor, o qual acredito pertencer a um público acima da média apenas por ter chegado a esta altura do texto, eleva a probabilidade de ganhar prêmio sobre o mercado.

Isso acontece porque a disposição de pesos consegue montar um equilíbrio entre ganhos em mercados de altas e consistência em mercados de baixa.

Como? Para mercados de alta temos ações e juros longo. Já para bear markets (quando o preço dos ativos está em queda), a posição em ouro e juros intermediários funcionam para segurar o risco da carteira. A posição de commodities surge como vetor de crescimento em momentum para emergentes, ao passo que também serve para exposição em moeda forte em etapas de receio quanto o mercado, uma vez que a cotação das commodities é em dólar.

Se sentiu dificuldades de executar as proposições de Dalio, não se preocupe. Nós da Empiricus bolamos uma série que adapta o All Weather para ativos brasileiros. Falo aqui da Carteira Empiricus, um dos best-sellers da casa que não só procura replicar a filosofia de Dalio, como também aplica as melhores ideias de Felipe Miranda, nosso Estrategista-Chefe.C

Convido-os a conferir a Carteira mais importante da Empiricus, que desde sua criação, em 2014, já acumula mais de 200% de alta (quase 300% do CDI do período).

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY