O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Uma temporada de balanços em um começo de ano é o momento ideal para avaliar quais papéis manter ou se está na hora de mudar.

Nesse começo de ano, enquanto entramos na temporada de resultados do quarto trimestre, nada mais justo do que fazer um balanço das sugestões que fizemos aqui nesta coluna ao longo do ano passado. É um bom momento também para avaliarmos se vale a pena manter os papéis ou se está na hora de partir para outra.

Porém, antes de colocarmos a mão na massa, gostaria de dar meus pitacos sobre os fatos recentes na Bolsa: o movimento da última segunda-feira (27) realmente merece uma avaliação – por mais que a renda variável varie, uma queda de mais de 3% (mais de 4% em dólares) sempre vai chamar a atenção.

A primeira coisa que temos que ter em mente é que é impossível avaliar o que tem acontecido em janeiro sem levar em consideração os movimentos de dezembro. No último mês do ano passado, o Ibovespa subiu 6,85% sem muito motivo – nenhuma mudança de fundamentos justificava o rali.

Com isso, é natural que haja um movimento de correção (já falei sobre isso há algumas semanas) que, para ser bem sincero, nem aconteceu: o índice está no zero a zero em 2020.

O gatilho para as preocupações de segunda-feira foi o avanço do Coronavirus, que teve seus primeiros casos reportados na cidade chinesa de Wuhan, se espalhou rapidamente pela China e já teve alguns casos reportados nos EUA e em alguns países da Europa.

Até o momento, são pouco mais de seis mil casos com 132 mortes confirmadas.

Leia Também

O vírus parece ser bastante contagioso e há motivos para alerta, mas é bom não perder algumas coisas de vista: em 2019, só nos Estados Unidos é estimado que tenham ocorrido entre 15 milhões e 21 milhões de casos de gripe, com mortes estimadas entre 8,2 mil e 20 mil. Proporcionalmente, a gripe de Wuhan é bem mais letal (2,2% contra 0,1% da gripe comum), mas ainda está bem aquém da letalidade da SARS, que fez 348 vítimas fatais entre 2002 e 2003.

Ao que me parece, e vale destacar que sou leigo no assunto, não há motivos para pânico, ao menos por ora. No curto prazo, a epidemia deve trazer problemas para a economia chinesa, mas ainda não há nada que indique efeitos de longo prazo. Fatalmente, o PIB chinês do primeiro trimestre deve apresentar contração, mas a recuperação deve se dar rapidamente, desde que a epidemia não seja pior do que parece até o momento.

Para a economia brasileira, não vejo grandes impactos, tirando algumas exportadoras de commodities, sobretudo as mais expostas à China, como Vale (VALE3) e Suzano (SUZB3). A menor demanda por lá deve trazer queda no preço das commodities, mas não deveria trazer muitos problemas para a porção doméstica do PIB (desde que os impactos se atenham ao curto prazo de fato).

Com isso, continuo acreditando na tese de um bull market estrutural, mas ciente de que boa parte das barganhas já se foi. Não acho que a Bolsa esteja cara, mas não vejo nada muito barato também. É nesse contexto que trago por aqui o desempenho das recomendações feitas para nossos leitores premium no ano passado.

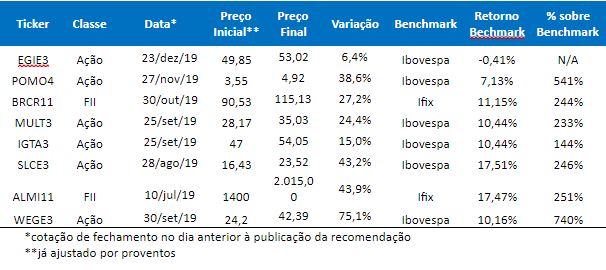

No total, foram oito sugestões (seis ações e dois fundos imobiliários) e todas acabaram se saindo muito bem.

A primeira coisa a se notar é que estamos em um bull market e, como já diz o clichê, “no bull market todo mundo é gênio”. Muito das altas foi fruto de um movimento sistêmico e de maior otimismo com os ativos brasileiros, não há como negar!

Porém, quando olhamos o retorno de cada recomendação em relação ao seu devido benchmark, não podemos negar que o trabalho deu bons frutos e que, ao menos, contamos com uma grande dose de sorte.

Assim como é melhor ganhar do que perder, é melhor ter sorte do que azar.

O movimento que mais me salta aos olhos é o de Weg (WEGE3): uma valorização de 80% em menos de quatro meses é digna de nota. Por mais que eu goste muito da empresa (talvez seja a melhor companhia brasileira), o valuation atual não mais se justifica – o papel opera a cerca de 52x preço sobre lucro (P/E). Melhor sair da posição e esperar um ponto mais interessante para entrada, por mais que o plano fosse um casamento de longo prazo.

SLC Agrícola (SLCE3) andou 45% desde que foi citada por aqui. O papel mantém todas as qualidades e tem um caráter defensivo (exposição ao dólar) interessante. Por outro lado, opera um mercado altamente cíclico e sua exposição a commodities agrícolas pode sofrer com o desenrolar da epidemia na China. É outro papel para vender.

Os dois fundos imobiliários, o Torre Almirante (ALMI11) e o Bc Fund (BRCR11) ainda devem surfar o bom momento do mercado imobiliário (imagino que o ciclo ainda dure um bom tempo) e, na minha cabeça, não faz muito sentido vender. Mantemos a posição.

Gosto da exposição ao varejo brasileiro. Com a queda do desemprego e o incremento, mesmo que gradual, da massa salarial, é de se esperar que o consumo tenha um bom ano em 2020. Mesmo que não estejam baratas, as duas empresas de shopping, Multiplan (MULT3) e Iguatemi (IGTA3) são de extrema qualidade. Não vejo motivos para vender.

Marcopolo (POMO4) andou bem mais rápido do que eu esperava e já está operando em torno de 12x EV/Ebitda (múltiplo que mede o valor da companhia em relação à sua geração operacional de caixa). Por mais que a companhia tenha feito um ótimo trabalho de racionalização de custos, tenha um produto premium e esteja exposta ao segmento de ônibus que tem tudo para surfar um ciclo positivo, meu entendimento é de que podemos partir para outra e deixar esse busão seguir seu caminho.

Por fim, Engie (EGIE3) que acabou de entrar na brincadeira já rendeu belos frutos e é um papel de altíssima qualidade que deve entregar um nível bastante interessante de dividendos ao longo de 2020. A transformação da companhia (investimento em transmissão e transporte de gás) deve gerar valor no longo prazo e não vejo motivos para desmontar posição.

Todos os nomes estão sujeitos ao risco de mercado, uma vez que são instrumentos de renda variável. Qualquer piora no cenário macroeconômico, uma esticada de juros, surpresas negativas nas eleições norte-americanas e, claro, um agravamento da epidemia do Coronavírus podem implicar em flutuações negativas para os papéis.

Além disso, cada ativo tem suas particularidades e seus riscos individuais, que foram devidamente expostos nas colunas com suas publicações originais. Sugiro fortemente que as leia com atenção e pondere os potenciais de risco e de retorno antes de tomar qualquer decisão.

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO