O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Uma das minhas empresas favoritas do setor de energia atuou durante anos quase que exclusivamente no segmento de geração e, recentemente, resolveu diversificar um pouco as operações

Para que você aperte o interruptor do seu quarto e a luz se acenda, além de deixar a conta em dia mensalmente, uma série de processos ocorrem sem que a maioria das pessoas tenha muita ciência.

Primeiro, a energia tem que ser gerada – como o Brasil tem um monte de rios e costumava chover bastante, boa parte da nossa matriz elétrica é hidráulica (cerca de 65% de toda energia produzida). O problema é que as grandes usinas hidrelétricas estão bem longe dos centros de consumo – é preciso transmitir essa energia até as grandes cidades ou polos industriais.

Uma vez que a energia chegue até onde será efetivamente consumida, é preciso transformá-la (ninguém quer uma corrente de 15 kV entrando em casa) e distribuí-la até as unidades de consumo (casas, indústrias e comércio).

Assim, podemos dividir o sistema elétrico em três grandes segmentos: (i) Geração; (ii) Transmissão e (iii) Distribuição, ou GTD. Como a transmissão e a distribuição são monopólios naturais (não faz sentido ter duas redes elétricas na mesma região), são amplamente regulados – a ANEEL (Agência Nacional de Energia Elétrica) define padrões de qualidade, níveis de preço e até mesmo de rentabilidade de cada companhia.

A geração é um mercado mais competitivo e os players, apesar de atuarem sob regime de concessão, são relativamente livres para tocar seus projetos da forma como bem entenderem – um bom operador é capaz de gerar grandes retornos se souber lidar com a realidade do mercado.

Dentre as empresas do setor, uma das que mais gosto chama-se Engie Brasil Energia (EGIE3), que atuou durante anos quase que exclusivamente no segmento de geração (é a maior geradora privada do país) e, recentemente, resolveu diversificar um pouco suas operações.

Leia Também

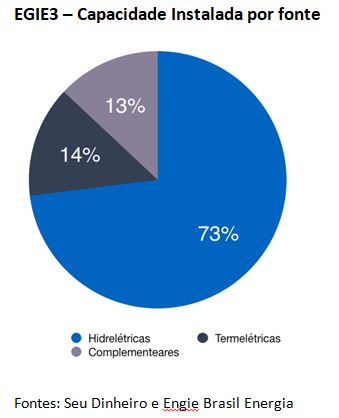

O primeiro ponto a se notar é que a companhia tem uma base ainda bastante concentrada em geração hídrica, mas tem colocado em execução um plano de diversificação, com destaque cada vez maior para as energias complementares (energia eólica e solar) e de redução das termelétricas, já pensando no longo prazo.

Há dois pontos positivos na composição da base da companhia – primeiro que o foco em fontes renováveis está absolutamente em linha com as tendências de longo prazo do mercado e segundo porque as fontes complementares oferecem um grande alívio quando a hidrologia está desfavorável (ou seja, quando não chove).

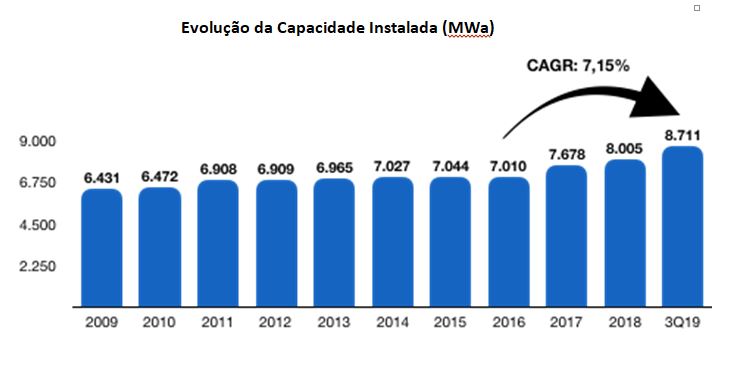

Além de diversificada, a capacidade tem crescido de forma acelerada nos últimos anos, como podemos ver no gráfico a seguir:

CAGR é a sigla em inglês que mostra o crescimento médio no período – no gráfico acima, quer dizer que a capacidade instalada da Engie cresceu, em média, 7,15% ao ano a partir de 2016.

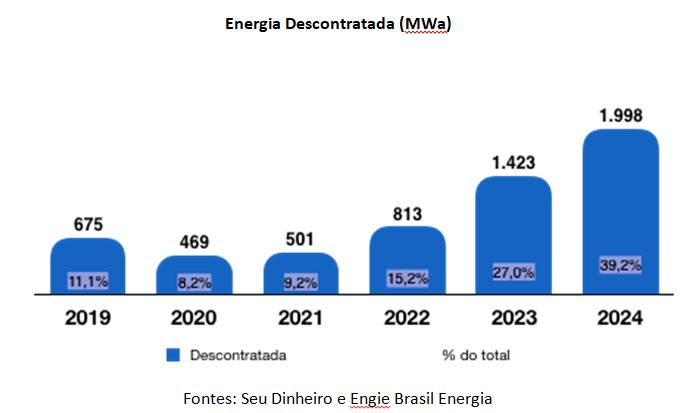

É importante saber como funciona a comercialização de energia de uma geradora – a empresa pode participar dos leilões e se comprometer a fornecer uma quantidade de energia por um certo número de anos por um preço já determinado, pode vender diretamente a grandes consumidores (contratos bilaterais) ou pode vender energia no mercado à vista.

Quanto mais energia a companhia vender via contratos de longo prazo, mais segurança tem sobre volumes e receitas no longo prazo. Em compensação, tem menos espaço para aproveitar altas de preço ou se proteger contra a hidrologia menos favorável (se chove pouco, a hidrelétrica despacha menos e tem menos energia para entregar).

A Engie tem como estratégia manter uma parte de sua energia descontratada, sobretudo em períodos para os quais a previsão de chuva é menos favorável – a ideia é manter uma certa margem para tomar as decisões com o maior número de informações possível (quanto antes a empresa se compromete a fornecer energia, mais dependente fica das condições hidrológicas no futuro).

Como podemos ver, a empresa deixou bastante energia “sobrando” no fim de 2019, que se mostrou, de fato, um período mais seco e, ao longo dos próximos anos, vai trabalhando com um volume crescente de energia para comercializar de acordo com a melhor percepção de mercado e hidrologia.

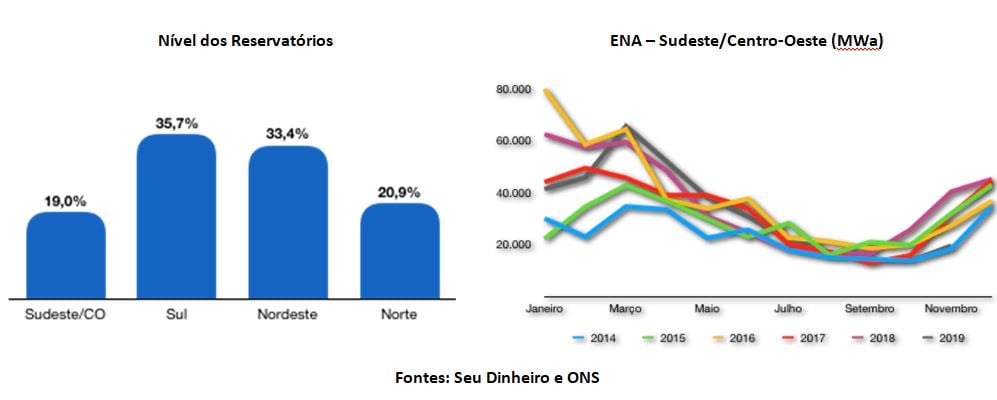

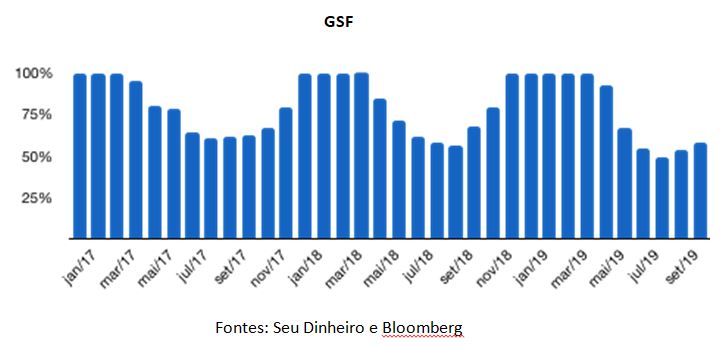

Quando olhamos para o nível dos reservatórios e a quantidade de Energia Natural Afluente (ENA), que é a energia equivalente obtida quando a vazão natural de um afluente (um rio, por exemplo) passa pelas turbinas de uma usina, ao longo dos últimos anos, vemos que a situação é, de fato, bastante delicada.

Em linhas gerais, a hidrologia não tem sido favorável e as usinas hidrelétricas têm produzido menos energia do que sua capacidade assegurada (o volume mínimo de geração garantido de acordos com especificações técnicas).

Quando o conjunto das hidrelétricas do sistema geram menos energia do que a capacidade assegurada, é preciso que todas as hidrelétricas arquem com o custo extra da energia gerada pelas usinas termelétricas, que possuem maior custo de geração.

O déficit das hidrelétricas é medido pelo GSF (Generation Escaling Factor). Quanto menor o GSF, menos energia foi gerada e maior o custo para as hidrelétricas.

Com a situação desfavorável, a “sobra” de energia da Engie deve se mostrar um ativo valioso para o médio prazo. Além disso, a companhia está diversificando sua fonte de receitas. No ano passado, levou o contrato de concessão da linha de transmissão de Gralha Azul, um projeto com cerca de mil quilômetros de extensão e um investimento total de R$ 1,7 bilhão.

O projeto deve gerar receitas na casa de R$ 230 milhões e, como comentei lá no começo do texto, o segmento de transmissão é uma fonte muito previsível de receitas – a empresa é remunerada pela disponibilização dos ativos, independentemente da utilização das linhas.

Mais recentemente, a Engie fechou um consórcio com a matriz e um outro sócio canadense para levar 90% da TAG, empresa de transporte de gás (gasodutos) da Petrobras. São 4,5 mil quilômetros de gasodutos, com receita garantida por contratos de longo prazo na ordem de R$ 4,95 bilhões.

Como a compra foi alavancada (utilizaram dívida para pagar), o caixa que vai ser gerado para a Engie Brasil vai aumentando ao longo do tempo. É outro projeto que diversifica e traz mais estabilidade para a geração de caixa da companhia.

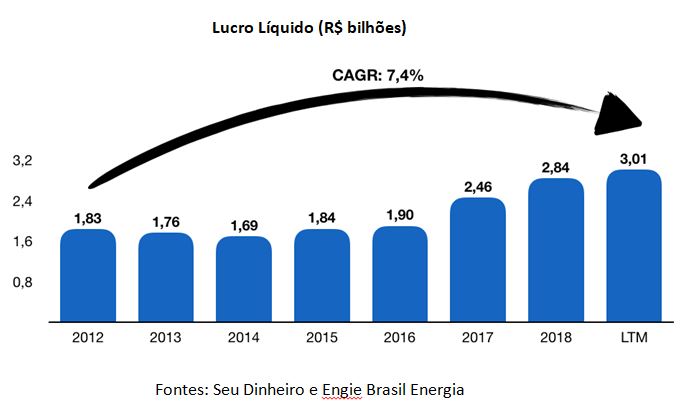

Com a gestão profissional, qualidade de ativos e foco na geração de valor, a companhia é um caso de sucesso no que diz respeito ao crescimento de lucros – o maior motor para apreciação de ações. De 2012 até os últimos doze meses reportados (LTM), o crescimento médio anual foi de 7,4%; uma máquina!

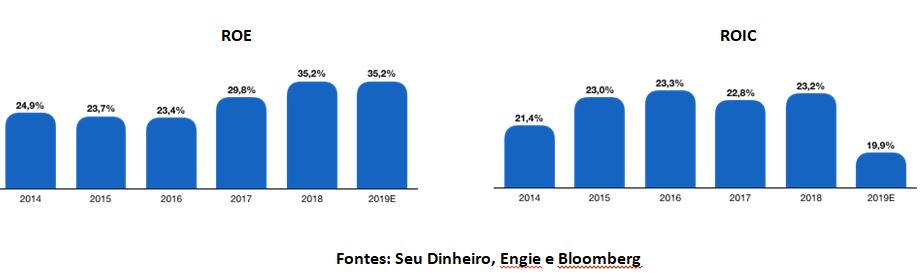

Junto com o crescimento, a empresa entregou retornos extraordinários para seus acionistas (ROE) e para todos os seus investidores, incluindo credores (ROIC).

Para se ter uma ideia, o ROE esperado para as empresas que compõem o índice de energia elétrica da B3 (IEE) é de 14,13% em 2019 e o ROIC fica em 12,93%.

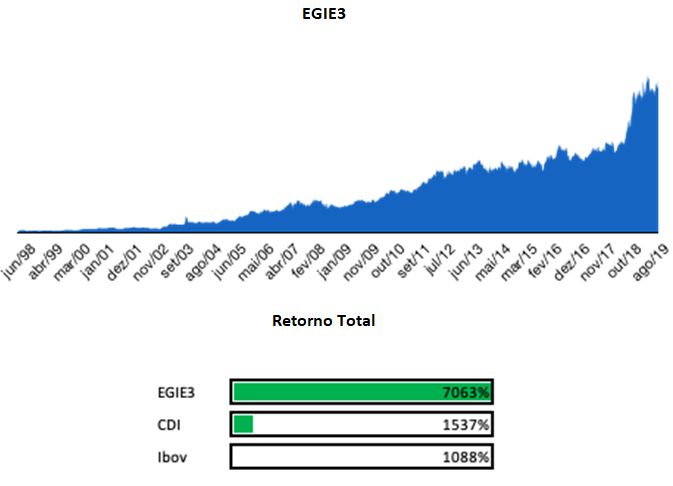

Esse retorno, aliado ao ótimo crescimento de lucro, não poderia trazer outro resultado: as ações de Engie, desde o IPO em 1998, estão entre as melhores da Bolsa com valorização impressionante no período.

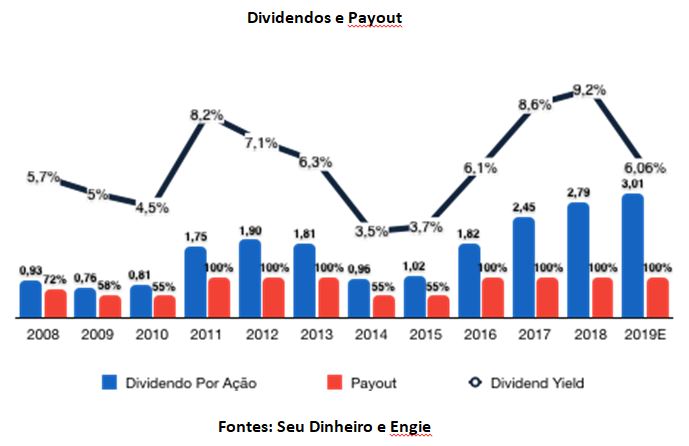

Além de tudo isso, a companhia é famosa por ser uma boa pagadora de dividendos e por fazer uma gestão responsável do caixa, de forma a reduzir o endividamento em momentos de alta dos juros e vice-versa, como a gente consegue ver no gráfico a seguir.

Apesar de ter passado por uma forte valorização recentemente (o papel sobe mais de 55% no ano), eu ainda vejo bastante valor ainda nos papéis. Minha visão é de que, na pior das hipóteses, o preço atual está justo – é sempre melhor comprar uma grande companhia a preço justo do que uma companhia ruim com desconto!

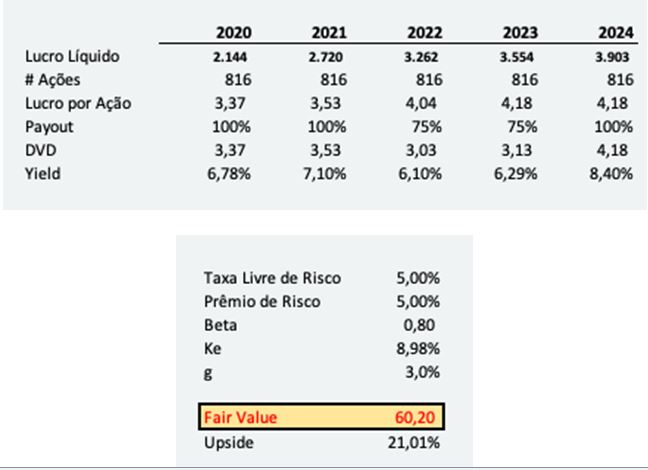

Sem entrar muito em detalhes de valuation, fiz um modelo com estimativas de dividendo me baseando na tabela que a própria Engie fornece, com os volumes de energia contratados para os próximos anos. Assumo que a energia descontratada será vendida ao preço à vista, chmado de PLD, e que nos próximos anos as margens cresçam com a previsão da normalização da hidrologia.

Não estimo nenhum crescimento de margem para a TAG e assumo que o projeto de transmissão só trará retornos a partir de 2023 (a companhia pretende concluir o projeto mais cedo, em 2022).

A partir de então, assumo distribuição de dividendos de 100% dos lucros até 2021. Em 2022 e 2023, assumo que a distribuição será de 75%, para reduzir um pouco o endividamento. A distribuição volta a ser de 100% de 2024 em diante. Em meu modelo, o crescimento de lucros anual entre 2020 e 2024 fica em torno de 5,5% (abaixo dos 7,4% dos últimos dez anos).

Para chegar ao valor justo por ação, utilizo um modelo de dividendos em dois estágios, com taxa de desconto de 9% (ainda parto de um CDI de 5%, para ser conservador) e crescimento na perpetuidade de 3%. Com isso, o valor justo para as ações é de R$ 60,20 (potencial de valorização de 21% para o preço de tela).

Com isso, chego à conclusão de que faz sentido comprar as ações, dada a qualidade da empresa, o potencial de crescimento no médio prazo e o bom carrego, já que a expectativa é de que a companhia distribua dividendos na casa de 6% ao ano.

Por se tratar de investimento em renda variável, as ações de Engie estão sujeitas às flutuações do mercado (risco sistêmico) e, portanto, podem apresentar movimentações significativas em momentos de maior aversão ao risco. Além disso, enxergamos alguns contratempos específicos para o papel:

• A companhia tem pendente um processo de incorporação da Usina Hidrelétrica de Jirau, que hoje está nas mãos da matriz. O processo envolve um claro conflito de interesses e não há garantias de que os interesses dos minoritários (acionistas no Brasil) serão respeitados;

• A hidrologia ainda é bastante desfavorável e pode ser pior do que prevejo em meu modelo;

• O risco regulatório está sempre presente quando falamos do setor elétrico e não pode ser descartado;

• A companhia está entrando em novos segmentos, com execução de projetos complexos. Não há garantias de que serão bem executados e

• Não há previsão de gatilhos no curto prazo que provoquem uma grande valorização das ações. Esse risco é bastante mitigado pelo yield de 6% proveniente dos dividendos

COMPARTILHAR

A Iguatemi publica seu balanço do primeiro trimestre de 2026 (1T26) em 5 de maio e pode apresentar, de acordo com o Itaú BBA, crescimento de 9,6% na receita líquida

No câmbio, o dólar à vista fechou em alta, voltando a ficar acima dos R$ 5,00; confira o que mexeu com os mercados nesta quarta-feira (29)

O Itaú BBA acredita que é uma uma operadora líder geradora de caixa, investimentos hospitalares de alto retorno e um perfil atrativo de dividendos

Alfredo Menezes, CEO e CIO da Armor Capital, participou da edição desta semana do podcast Touros e Ursos. Para ele, a moeda norte-americana já se aproxima de um piso e tende a encontrar resistência para cair muito além dos níveis atuais

Os espaços que serão devolvidos pela inquilina representam, aproximadamente, 11,7% da área bruta locável (ABL) do portfólio do HOFC11

O imóvel é o primeiro ativo de desenvolvimento (greenfield) realizado pela plataforma logística do BTG Pactual

Enquanto o mercado teme a urna, o banco norte-americano vê oportunidade; entenda a estratégia para apostar na valorização do real diante do cenário eleitoral acirrado no Brasil

Operação será 100% secundária, o que significa que o dinheiro não entrará no caixa da empresa e, sim, no bolso dos acionistas vendedores, e pode envolver inicialmente 89,28 milhões de ações, com possibilidade de ampliação conforme a demanda

Moeda norte-americana perde força globalmente, enquanto petróleo elevado e tensões no Oriente Médio pressionam inflação e limitam cortes de juros; confira as projeções do banco

O Seu Dinheiro explica de forma simples como funciona essa forma de operar derivativos com risco limitado

Com aluguel de ações disparando, o movimento que normalmente indicaria pressão vendedora revela, na verdade, uma disputa silenciosa por poder, em que papéis são utilizados como instrumento para ampliar influência na assembleia que decidirá o futuro do conselho

As ações da Emae saltam após a confirmação de que a Sabesp, acionista controladora, quer adquirir a totalidade das ações por R$ 61,83 por papel

Nos últimos sete pregões, o saldo do investidor estrangeiro foi de saída líquida de cerca de R$ 3 bilhões

Embora a captação seja de cerca de R$ 1,6 bilhão, o BTLG11, que é um dos fundos mais populares entre os investidores pessoas físicas, também informou que poderá emitir um lote adicional de até 3.902.439 de cotas

O setor elétrico é conhecido pelo pagamento de proventos atrativos. O BTG Pactual e o Safra, por exemplo, veem a ação com bons olhos para quem busca renda extra com dividendos.

Com preços mais altos, custos menores e mix voltado ao setor automotivo, siderurgia puxa Ebitda para R$ 653 milhões, enquanto mineração segue pressionada por volumes menores

Apesar das projeções otimistas, o banco identifica que regiões como a Vila Olímpia devem ser impactadas pela devolução de imóveis em breve

Para os analistas, a Serra Verde acaba de inaugurar o que deve ser uma “onda de aquisições” em solo brasileiro

Para o BBA, as preocupações com a alavancagem têm pressionado o desempenho da CSN. No ano, a CMIN3 caiu 7%, enquanto a Vale (VALE3) subiu 20%

Por contarem com ativos de crédito e de tijolo na carteira, os Fundos de Fundos tendem a ter portfólios mais defensivos em momentos de instabilidade, segundo gestora