O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Olhando para o valuation relativo das duas companhias, não só os preços me parecem adequados, como, em relação às médias históricas, estão, de certa forma, descontados.

Há cerca de dois anos, mediei um painel com alguns dos melhores gestores de shopping centers do Brasil. Depois das introduções protocolares, abri a discussão perguntando: “a gente ouve muito falar que o bom gestor tem que focar em qualidade, que tem que construir um portfólio com shoppings bons, mesmo que seja necessário pagar um pouco mais por eles. E o que é, então, um shopping bom? O que faz um shopping vender mais do que outro?”

“Shopping bom é o que vende”.

Sim, claro. Mas o que faz um shopping vender mais do que outros? Nem sempre o shopping bom para o passeio é um grande investimento e vice-versa. No fim das contas, há uma lista de características que tornam um shopping vencedor.

A mais importante delas é, sem dúvidas, a localização. Você pode mudar tudo em um shopping: o mix de lojas, o marketing, a administração, reformar a fachada, colocar salas de cinema melhores, pode até mudar de nome e o público alvo. Mas, em toda a sua existência, o shopping está fadado a ficar ali, paradão, no mesmo lugar de sua fundação.

Shopping precisa de gente, de fluxo, de atividade. É preciso estar em uma região adensada e ter influência sobre o maior número possível de pessoas. Se a vizinhança for deserta ou com baixo poder de compra, dificilmente o empreendimento terá sucesso.

Um shopping próximo a uma área comercial, cheia de prédios de escritórios praticamente garantiu boa demanda para sua praça de alimentação. Quem vai almoçar acaba comprando um presente para a namorada, deixa a camisa na lavanderia e pode até optar por fazer a barba no horário do almoço.

Leia Também

O mix de lojas também é primordial: é preciso ter marcas e preços adequados ao público e, claro, lojistas que saibam tocar suas operações. Não necessariamente é preciso ter as melhores marcas, é mais importante ter marcas alinhadas com os frequentadores do shopping – uma loja da Prada teria sérias dificuldades em vender para um público da classe “C”, por exemplo.

Uma boa administração faz toda a diferença: o estacionamento tem que estar bem tocado, a manutenção sempre em dia e o trato com os lojistas tem que ser excelente. É preciso identificar logo o que não está funcionando e garantir, a todo custo, que os consumidores tenham a melhor experiência possível enquanto fazem suas compras.

O administrador escolhe as lojas e faz a reciclagem do portfólio quando percebe que algum lojista está com desempenho ruim. É ele, também, que cuida para que os custos sejam mínimos, tentando aliviar ao máximo a fatura de condomínio e, assim, reduzir os custos de ocupação para os lojistas.

Parte dos custos, por outro lado, já está dada quando da elaboração do projeto. Por exemplo, quem já frequentou o Shopping Cidade Jardim, em São Paulo, talvez tenha reparado que o empreendimento não conta com ar-condicionado e que boa parte da iluminação é natural, o que torna seu condomínio bem barato, a despeito de ser sinônimo de luxo e riqueza.

São detalhes como esses que vão se acumulando e, no fim das contas, podem fazer a diferença entre um investimento vencedor e um baita mico na mão dos sócios.

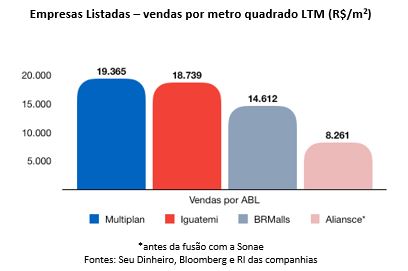

A Bolsa brasileira está mais do que bem servida de boas empresas no setor – Iguatemi (IGTA3), Multiplan (MULT3), BR Malls (BRML3) e Aliansce Sonae (ALSO3) são excelentes operadoras. Mas, quando falamos de qualidade e resiliência, Iguatemi e Multiplan são as joias da coroa, como fica claro quando olhamos para o indicador de vendas por metro quadrado:

O indicador de venda por área é um dos melhores para avaliarmos a qualidade de um shopping – ele indica quanto de vantagem o empreendimento tem sobre seus concorrentes. Quanto mais um shopping vende, maior seu poder de barganha na hora de negociar com lojistas, que querem estar, claro, nos locais “mais vendedores”.

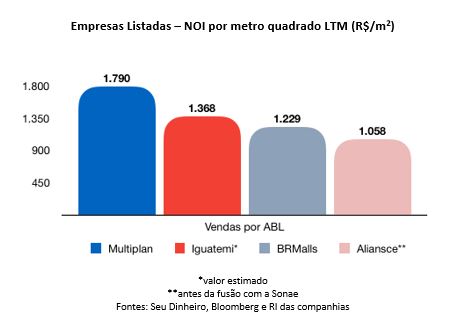

Com efeito, Multiplan e Iguatemi são também as que apresentam maior NOI por metro quadrado – o NOI (lucro operacional líquido, da sigla em inglês) é uma medida de lucratividade de um empreendimento imobiliário. É composto pelas receitas imobiliárias (locação e estacionamento, no caso de um shopping) menos as despesas operacionais, diretamente ligadas à propriedade.

O NOI por metro quadrado, portanto, nos dá uma ideia de quanto de lucro operacional um shopping (ou uma empresa de shoppings) gera para cada metro quadrado e é uma excelente medida de eficiência e qualidade.

Os números nos mostram que shoppings da Multiplan, como o Morumbi Shopping (São Paulo) e Barra Shopping (Rio), e da Iguatemi, como Iguatemi e JK Iguatemi são ativos diferenciados não só na experiência para o consumidor como no retorno para o acionista. Qualidade, portanto, é a palavra da vez.

Ok, as empresas são boas. Mas será que vale a pena entrar no setor?

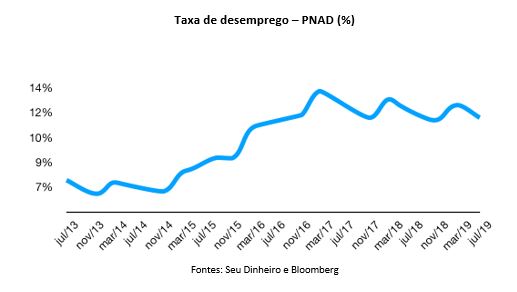

Não é segredo para ninguém que o Brasil está saindo de uma das piores (a pior?!) crises de sua história. Com o aumento do desemprego, queda da renda das famílias e da confiança de consumidores, o varejo sentiu: vimos, a partir de meados de 2014, uma queda significativa nos níveis de consumo.

Porém, ao que tudo indica, o pior já passou. O desemprego ainda segue bem acima das mínimas, mas já mostrou inflexão e está se afastando gradativamente das máximas:

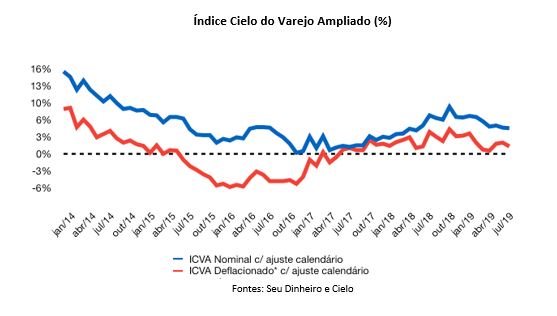

A Cielo, aquela das maquininhas de cartão, monitora a atividade do varejo através do ICVA (Índice Cielo do Varejo Ampliado), que mede mensalmente as vendas realizadas em lojas conectadas à companhia. Os dados mais recentes são, de certa forma, animadores.

Mais especificamente sobre o setor, a variação do fluxo de pessoas em shoppings também nos dá sinais positivos, com um comportamento bem mais benigno a partir de meados de 2017:

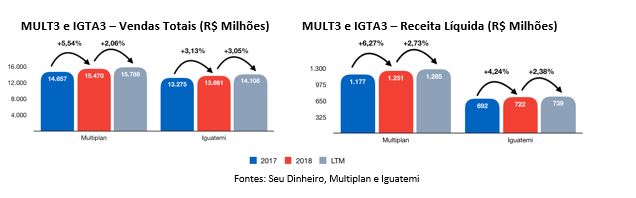

Os dados melhores da economia começam a se refletir nos números das empresas de shopping: Multiplan e Iguatemi apresentaram aumento significativo de vendas e receitas:

Por mais que os dados não sejam garantia de nada, tudo indica que, no curto prazo, faz sentido investir no varejo brasileiro. A retomada da economia, com geração de empregos, aumento da massa salarial e a perspectiva de juros baixos por um longo período devem se traduzir em aumento do consumo.

Mas e para o longo prazo, como fica a brincadeira?

Sempre que começo a falar sobre o assunto, a pergunta inevitável aparece – “Como fica a situação dos shoppings frente ao crescimento do e-commerce? Nos mercados desenvolvidos, principalmente nos EUA, o setor tem sofrido bastante. Qual a sua visão sobre isso?”

De fato, o avanço tecnológico e a mudança nos hábitos de consumo trazem desafios enormes para o setor. É absolutamente impossível saber quais os efeitos no longo prazo para o mercado brasileiro, mas há algumas características na indústria local que tendem a reduzir os impactos do e-commerce sobre o modelo tradicional de shopping centers.

Em primeiro lugar, por questões culturais, de segurança e infraestrutura, os shoppings no Brasil são centros de entretenimento, com opções de lazer, serviços e alimentação, um modelo bem diverso do norte-americano, por exemplo.

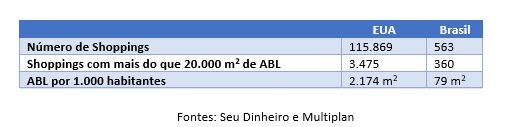

Além disso, a diferença de penetração dos shopping centers no Brasil é brutal:

Claro que o Brasil não deve chegar nos mesmos níveis presentes nos EUA, que tem um potencial de consumo muito maior do que a economia brasileira, mas a disparidade é tão grande que fica difícil contra-argumentar a ideia de que ainda estamos nas fases iniciais de nosso mercado. Não me parece, de forma alguma, ser o caso de um mercado saturado como o do Tio Sam.

Outro ponto importante é que os empreendimentos locais estão sendo pró ativos e fazendo adaptações para sobrevierem à nova realidade – muitos estão lançando plataformas para venda online, com retirada no shopping ou entrega no mesmo dia, a depender da localidade. Pelos desafios logísticos do país, há inclusive quem acredite que os shoppings vão se tornar mini-centros de distribuição que auxiliarão as modalidades online de varejo.

Assim, tendo a acreditar que os efeitos das vendas online serão menores por aqui e me permito encarar as empresas do setor como bons veículos de longo prazo.

Por mais que o varejo seja uma atividade cíclica, há uma certa resiliência – os números de Multiplan e Iguatemi são muito mais estáveis do que vendas de veículos ou preços no mercado internacional de minério de ferro.

Isso se deve, em boa parte, pela estrutura de receitas, que podem ser quebradas em receitas de aluguel e as receitas de serviço. Já as receitas de aluguel podem ser separadas em: (i) aluguel mínimo, ou fixo; (ii) aluguel complementar, ou variável; e (iii) locação temporária.

O aluguel mínimo é fixo e cobrado mensalmente dos lojistas, ou seja, independe do desempenho do shopping. O aluguel complementar é equivalente a um percentual cobrado sobre as vendas das lojas e, portanto, é bastante dependente do comportamento da economia e do nível das vendas dentro do shopping. Já a receita de locação temporária corresponde a contratos de curto prazo com finalidades específicas, como exposições, por exemplo.

As receitas de serviço se referem a receitas de estacionamento, administração, merchandising e luvas cobradas dos lojistas.

Em 2018, cerca de 65% das receitas brutas da Multiplan e cerca de 59% das receitas brutas de Iguatemi foram referentes ao aluguel mínimo e, portanto, são não só recorrentes como sofrem reajustes anuais pela inflação – dependem muito pouco da atividade econômica ou do desempenho individual de cada empreendimento.

Dito isso, faz sentido olhar para empresas de shopping como grandes ativos imobiliários e, como tal, utilizar métricas do setor – uma medida muito utilizada é o FFO (Funds From Operations), que mede a geração de caixa das atividades operacionais do empreendimento.

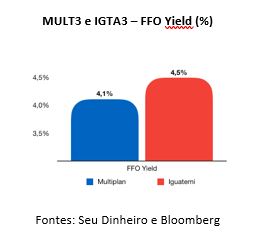

Comparamos, então, o FFO dos últimos doze meses com o valor de mercado atual das companhias, para ter uma ideia de qual a rentabilidade para os acionistas, uma medida conhecida por “FFO Yield”.

É razoável compararmos o FFO/Yield com o cupom de uma NTN-B (título do Tesouro indexado à inflação). Isso porque, assim como o cupom da NTN-B, o rendimento de uma empresa de shoppings pode ser considerado real — já que as vendas e o aluguel acompanham o índice de preços no longo prazo.

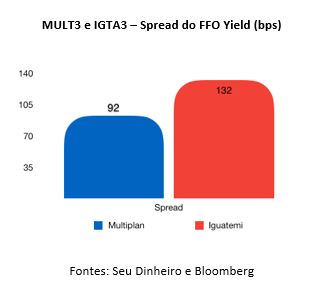

Atualmente, a curva de juros para o cupom das NTN-Bs aponta para uma taxa de 3,2% ao ano para o prazo de dez anos. Por mais que o prêmio das duas companhias não pareça muito alto (92 basis points para Multiplan e 132 basis points para Iguatemi), vale ressaltar que, diferentemente de um título público, a geração de caixa de uma empresa de shoppings têm diferentes avenidas de crescimento, como expansão do portfólio, redução de vacância e aumento real (além da inflação) de vendas e aluguéis.

Mais do que isso, a diferença (spread) entre o FFO Yield e o cupom com vencimento para dez anos está bem acima das médias dos últimos cinco anos, o que é um indicativo de que o preço das ações ainda não se ajustou à nova realidade de juros mais baixos.

Tudo o mais constante, se os papéis voltassem para a média dos últimos cinco anos, Multiplan teria que ir para um FFO Yield de 2,82% e um preço por ação de R$ 41,43 (+46%), enquanto Iguatemi teria que operar a um FFO Yield de 3,70%, ou R$ 57,41 (+22%) por ação.

É verdade que a média dos últimos anos é distorcida, sobretudo para Multiplan, que é um papel defensivo e foi um veículo bastante procurado por muitos investidores ao longo da crise. Mas temos aí uma boa medida de potencial para valorização no médio prazo.

Por fim, vale dar uma olhada no valor das companhias (EV) em relação ao seu NOI, que nos dá a taxa de capitalização, ou cap rate, um indicador muito utilizado para estabelecer a relação entre os rendimentos e o preço de um empreendimento. Pelas nossas contas, Multiplan está negociando a um cap rate de 6,2% e Iguatemi a 6,4%, números atraentes quando comparados à realidade atual do mercado.

Multiplan e Iguatemi são duas das melhores empresas listadas na B3. Contam com portfólios muito bons, diversificados e são, reconhecidamente, excelentes no desenvolvimento e administração de empreendimentos imobiliários.

Em termos macroeconômicos, o momento me parece positivo para ativos de varejo doméstico, dado ponto do ciclo econômico e o nível reduzido das taxas de juros, que não só são é positivo para o consumo, como também é um excelente motor do mercado imobiliário.

Olhando para o valuation relativo das duas companhias, não só os preços me parecem adequados, como, em relação às médias históricas, estão, de certa forma, descontados.

Assim, enxergo potencial para avanço operacional e também para expansão de múltiplos, o que poderia trazer ganhos expressivos para os acionistas. Dessa forma, me parece fazer sentido montar uma carteira com as duas ações (MULT3 e IGTA3) para eventuais ganhos no médio prazo como também investimentos de longo prazo, dadas as já citadas qualidades das duas companhias.

Por se tratar de investimento em renda variável, MULT3 e IGTA3 estão sujeitas às flutuações do mercado (risco sistêmico) e, portanto, podem apresentar movimentações significativas em momentos de maior aversão ao risco. Além disso, enxergamos alguns contratempos específicos para o papel:

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS