O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Fiagros demandam atenção, principalmente após início da guerra no Irã, e entre os FIIs de papel, preferência deve ser pelo crédito de menor risco

Nos últimos meses, o mercado começou a dar alguns sinais de alerta. Entre guerras, eventos de crédito mais frequentes e a persistência de juros elevados, o ambiente ficou mais desafiador, especialmente para quem está exposto a ativos de maior risco.

A combinação de custo financeiro alto, menor liquidez e algumas surpresas negativas trouxe uma mudança relevante de humor no segmento de crédito, exigindo mais cautela e seletividade dos investidores.

Foi nesse contexto que revisitei o cenário de crédito e seus impactos nos fundos imobiliários (FIIs), olhando tanto para os riscos que começam a aparecer quanto para as oportunidades que ainda fazem sentido no atual momento de mercado.

O processo de desinflação que marcou boa parte de 2025 começa a dar sinais de esgotamento. O IPCA de março veio em 0,88% no mês, puxado principalmente pela alta dos combustíveis, que pressiona o custo de transporte e contamina outros itens da cesta. No acumulado de 12 meses, a inflação já está em 4,14%.

A equipe de economistas do BTG revisou as projeções: 4,7% para 2026 e 4,1% para 2027. O Comitê de Política Monetária do Banco Central (Copom) realizou um novo corte na taxa Selic na última quarta-feira (29), mas adotou um tom mais restritivo no comunicado. A tendência é de juros altos por mais tempo.

No mercado de crédito, as despesas financeiras elevadas e uma originação restrita impactam o custo do crédito, que permanece alto.

Leia Também

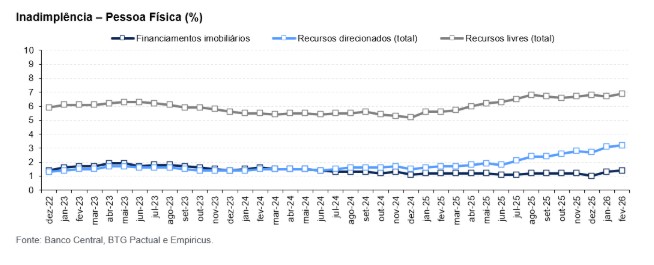

A inadimplência tem mostrado aumento em algumas linhas, tal como no agronegócio. Em um cenário de pressão de curto prazo, a continuidade da deterioração deve ser considerada.

Em conversa com Jean Miranda, responsável pela cobertura de commodities no Digital Research do BTG Pactual, concluímos que vale uma atenção adicional aos Fiagros.

O cenário do setor agrícola em 2026, inicialmente marcado por expectativa de recuperação após anos de compressão de margens, foi revertido pelo conflito no Oriente Médio.

O bloqueio do Estreito de Ormuz e os ataques à infraestrutura energética provocaram forte alta nos preços de petróleo, gás e derivados, elevando significativamente os custos de produção agrícola.

O impacto é direto sobre insumos-chave como diesel e fertilizantes, que representam parcela relevante do custo ao produtor.

O diesel subiu cerca de 70% em importantes mercados, enquanto fertilizantes nitrogenados, como a ureia, avançaram mais de 70%, pressionados pelo encarecimento do gás natural e por restrições de oferta.

No Brasil, esses itens podem responder por mais de 80% do custeio em culturas como soja e algodão.

Ao mesmo tempo, os preços das commodities agrícolas não acompanharam essa escalada. Soja, milho e trigo apresentaram variações limitadas, insuficientes para compensar o aumento dos custos, resultando em nova compressão de margens para o produtor.

Esse ambiente agrava a situação financeira do setor, especialmente para produtores alavancados. Já há aumento relevante nos casos de recuperação judicial, refletindo custos mais altos e crédito mais restrito.

Lembro que o segmento de Fiagros é majoritariamente composto por operações de crédito (CRAs, os Certificados de Recebíveis do Agronegócio), com nível de risco um pouco mais apimentado. Portanto, há uma perspectiva de elevação de risco no curto prazo.

Em síntese, o setor enfrenta um duplo choque — operacional e financeiro — que deve pressionar a rentabilidade ao longo de 2026.

No curto prazo, o balanço de riscos segue negativo. No médio prazo, porém, a compressão de margens pode levar a um ajuste de oferta global, abrindo espaço para uma eventual recuperação dos preços agrícolas.

Caso queira aprofundar no assunto, o Jean divulgará, nos próximos dias, um relatório especial sobre o agronegócio e os impactos dos últimos eventos. Fique atento ao BTG Content para novidades.

Nos últimos anos, os Certificados de Recebíveis Imobiliários (CRIs) e as Letras de Crédito Imobiliário (LCIs) ganharam espaço como fonte relevante de financiamento para o setor imobiliário.

O crescimento foi impulsionado pelo maior conhecimento dos investidores sobre o produto — favorecido pela atratividade da renda fixa nos últimos anos — e pela estagnação da caderneta de poupança como alternativa de captação. O resultado: mais volume, mais demanda por esses ativos e spreads (prêmios de risco) fechando.

Os CRIs estão presentes em boa parte da indústria de FIIs por meio dos fundos de papel. Inclusive, quem olha para a carteira desses fundos encontra o crédito residencial como principal exposição. Mas o setor não é homogêneo, e entender essa diferença é fundamental.

De um lado, o segmento econômico vive um momento de recordes, turbinado pelo Minha Casa Minha Vida. As operações de cessão de recebíveis dessas empresas têm estruturas sólidas de subordinação e histórico robusto.

Do outro, média e alta renda mostram desaceleração: a velocidade de venda diminui, os estoques crescem e algumas companhias com estrutura de capital mais frágil começam a sentir a pressão — especialmente em São Paulo. O recente aumento dos custos de construção, representado pelo INCC (Índice Nacional de Custos da Construção), também não favorece.

A estrutura de garantias do mercado imobiliário segue sendo um amortecedor importante para os indicadores das operações, mas nota-se um aumento de eventos de crédito na indústria.

Vale lembrar que o fluxo de um CRI não depende apenas da ocupação do imóvel — depende da capacidade de pagamento do devedor. Eventos pontuais de crédito atrelados a locatários podem aparecer e impactar a percepção de risco dos títulos.

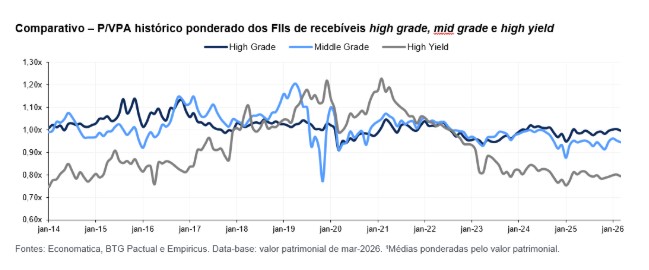

De forma geral, o segmento de recebíveis apresenta bons rendimentos e um nível de precificação atrativo atualmente.

O nível de dividend yield está na casa de dois dígitos — lembrando que há isenção de imposto de renda nos rendimentos. No curto prazo, o potencial aumento da inflação também deve favorecer os proventos dos fundos indexados à inflação, beneficiados pela correção monetária dos contratos.

Olhando para métricas de preço, boa parte dos FIIs ainda negocia com desconto, em especial nos perfis de maior risco (high yield).

Ainda assim, diante do cenário, na Empiricus mantemos a recomendação de maior seletividade para os ativos do setor e reforçamos nossa preferência por FIIs de recebíveis high grade (de menor risco). Entre as justificativas, destacamos:

Em termos de precificação, o mercado já reflete os diferentes níveis de risco, com spreads mais baixos para high grade e mais altos para mid grade e high yield.

Mas o prêmio de risco não compensa plenamente a maior exposição a eventos de crédito, especialmente em um cenário econômico desafiador.

Apesar da visão construtiva para o mercado imobiliário, o cenário de crédito demanda disciplina, acompanhamento constante e atuação ativa dos gestores para mitigar riscos e capturar oportunidades, com foco em estratégias high grade e gestão ativa como diferencial na geração de valor.

Atualmente, o segmento de crédito é o mais representativo nas carteiras recomendadas de FIIs da Empiricus. Caso queira dar uma olhada nas recomendações, convido você a acessar o Empiricus+. Com apenas um acesso, você explora todas as recomendações de investimento dos analistas da Empiricus.

Um abraço,

Caio

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY