O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Em briga de touros e ursos, vemos distintas leituras sobre lucratividade das empresas e como o esperado corte de juro pelo Fed vai bater no mercado de ações

Duas avaliações sobre a bolsa americana feitas por dois gigantes de Wall Street saíram entre segunda e terça-feira e cada uma aponta para um lado.

Na turma dos touros (animal que representa o mercado de alta nos EUA) está o Goldman Sachs, que elevou a estimativa para o índice S&P 500 de 3 mil pontos, para 3.100 pontos no fim do ano e para 3.400 em 2020.

Representando o urso, ou mercado de baixa, está o Morgan Stanley, que reafirmou seu range de negociação para o S&P, feito há 18 meses, entre 2.400 e 3.000, dizendo que o índice não deve ultrapassar esse teto e que a reversão para o piso tem chance de ser mais acentuada.

Para acertamos o passo, o S&P 500 está sendo negociado na linha dos 3.014 pontos no pregão desta terça-feira.

Quem está certo? Não sei e só o tempo dirá. Mas quem quiser se aventurar, por conta e risco, na alta ou na baixa do S&P 500 tem à disposição o fundo de índice (ETF) IVVB11 listado aqui na B3.

As ações do Federal Reserve (Fed), banco central americano, têm peso central nas análises dos bancos. Amanhã, sai a decisão de juros de Jerome Powell e companhia.

Leia Também

Para o Goldman Sachs, a previsão de redução de juros impactará de forma positiva a forma de avaliar o preço dos ativos. Quanto menor o juro, menor a taxa de desconto para calcular o valor presente de ativos futuros.

Por isso, o banco acredita que os “valuations” das ações poderão ficar acima da média, mesmo estimando redução nos lucros. A relação preço-lucro, uma das diversas formas de avaliar um ativo, teve ficar em 17,6 vezes, contra previsão de 16 vezes feita anteriormente. Em tese, quanto maior o P/E “mais caro” estaria um ativo.

O GS também avalia que o Fed pode se mostrar mais “dove”, ou de postura mais acomodativa na política monetária, do que o mercado espera. Além disso, há previsão de uma nova aceleração da atividade, também com impacto no sentimento dos investidores.

A crença nessa continuidade da expansão econômica é o que leva o banco a estimar o S&P 500 em 3.400 pontos no fim de 2020. Preocupações com o cenário eleitoral americano, diz a instituição, devem ser superadas pelo crescimento da atividade.

Para o Morgan Stanley, a atuação do Fed não será capaz de reacender o crescimento da forma como o mercado espera e como os preços atuais mostram.

O time de analistas reafirma sua cautela com relação ao crescimento, que vai desapontar, tanto em termos econômicos, quanto no aspecto de resultado das empresas listadas.

Em relatório, o MS lembra que os resultados por ação do primeiro trimestre apresentaram uma queda de 0,3% no comparativo anual. Fazendo uma avaliação conjugada dos resultados já divulgados do segundo trimestre, com as estimativas disponíveis, o banco avalia que o consolidado do período apresentará uma retração de 2,6% nos lucros no comparativo anual.

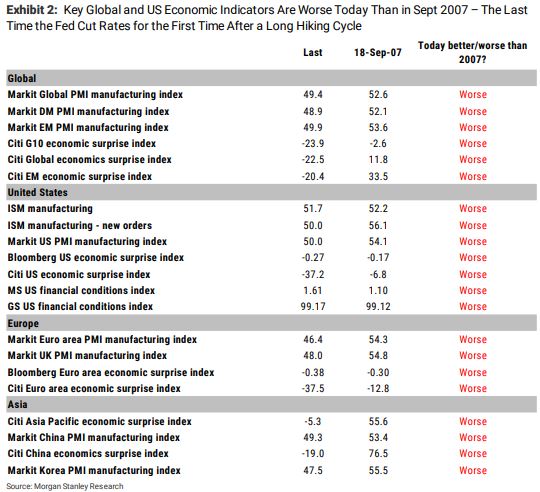

O fator “mais desencorajador”, segundo o Morgan Stanley é o fato de que uma esperada retomada no segundo semestre se mostra pouco provável. Os principais indicadores globais de atividade estão em situação pior, hoje, que em setembro de 2007, quando o Fed embarcou no seu último ciclo de corte de juros.

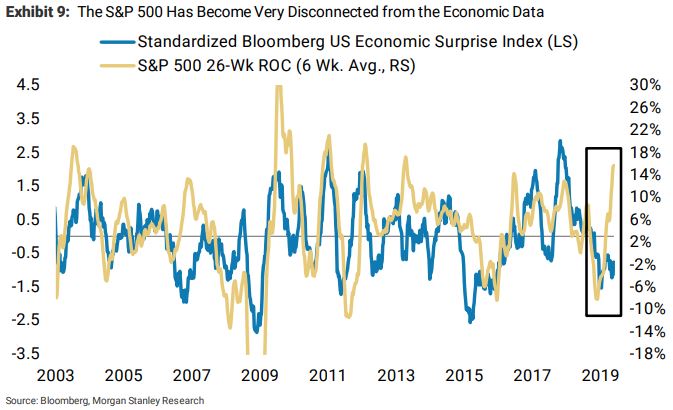

Em resumo, diz o banco, os fundamentos estão decepcionando, neste ano e, em muitos casos, sinalizando piora. E o gráfico abaixo mostra que o preço das ações está mais desconectado dos dados econômicos que o normal.

Para o banco, esse descolamento é resultado, justamente, da ação agressiva dos BCs e da expectativa de novas atuações. O Fed deve cortar meio ponto amanhã e o Banco Central Europeu (BCE) também deve voltar a reduzir juros e comprar ativos (Quantitative Easing). A grande questão é quanto disso já não está no preço dos ativos e para o banco muito disso já foi incorporado.

1 de julho de 2026 - 12:48

1 de julho de 2026 - 12:48

FASE DOIS

30 de junho de 2026 - 18:17

30 de junho de 2026 - 18:17

BALANÇO DO MÊS

29 de junho de 2026 - 16:57

29 de junho de 2026 - 16:57

VISÃO PARA O SEGUNDO SEMESTRE

29 de junho de 2026 - 6:02

29 de junho de 2026 - 6:02

O JOIO E O TRIGO

27 de junho de 2026 - 17:00

27 de junho de 2026 - 17:00

27 de junho de 2026 - 11:30

27 de junho de 2026 - 11:30

RESUMO DA SEMANA

26 de junho de 2026 - 19:03

26 de junho de 2026 - 19:03

FICOU PARA TRÁS?

26 de junho de 2026 - 18:28

26 de junho de 2026 - 18:28

FIM DO RALI?

26 de junho de 2026 - 12:00

26 de junho de 2026 - 12:00

Conteúdo Empiricus

25 de junho de 2026 - 17:00

25 de junho de 2026 - 17:00

Conteúdo SD Select

25 de junho de 2026 - 11:21

25 de junho de 2026 - 11:21

EM ROTA DE EXPANSÃO

24 de junho de 2026 - 12:45

24 de junho de 2026 - 12:45

INADIMPLÊNCIA NO AGRO

24 de junho de 2026 - 6:12

24 de junho de 2026 - 6:12

REPORTAGEM ESPECIAL

23 de junho de 2026 - 19:29

23 de junho de 2026 - 19:29

RENDA PASSIVA

23 de junho de 2026 - 12:33

23 de junho de 2026 - 12:33

MERCADOS

22 de junho de 2026 - 6:01

22 de junho de 2026 - 6:01

RECUPERAÇÃO ETERNA?

20 de junho de 2026 - 10:01

20 de junho de 2026 - 10:01

RESUMO SEMANAL

19 de junho de 2026 - 10:07

19 de junho de 2026 - 10:07

A TREND DA RECOMPRA

18 de junho de 2026 - 9:03

18 de junho de 2026 - 9:03

HORA DE COMPRAR?

17 de junho de 2026 - 18:00

17 de junho de 2026 - 18:00

VAIAS EM WALL STREET