O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Segundo Roberto Campos Neto há espaço para queda adicional do juro e intervenção no dólar é para dar estabilidade ao câmbio

O presidente do Banco Central (BC), Roberto Campos Neto, fez um breve discurso em evento nesta quinta-feira e a mensagem que se extrai é a seguinte: a alta do dólar não será impeditivo para cortes na Selic.

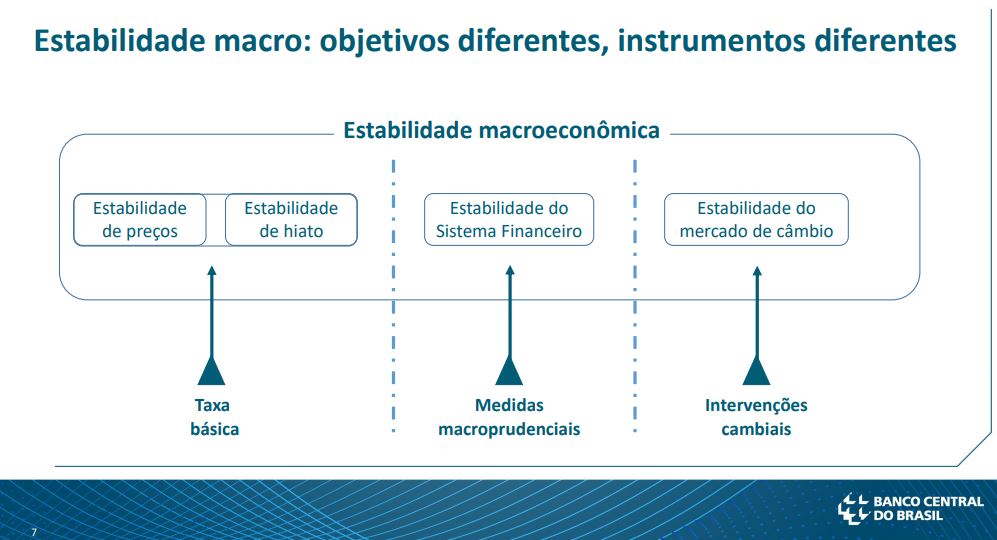

Ao reafirmar a mensagem de política monetária de que “deixamos espaço para uma queda adicional” do juro básico, Campos Neto também fez uma afirmação do princípio da separação dos instrumentos à disposição do BC.

A taxa de juros é utilizada para controlar a inflação. As medidas macroprudenciais asseguram a estabilidade financeira. E as intervenções cambiais funcionam como mecanismo de estabilidade no mercado de câmbio.

Essa ênfase na função de cada instrumento é novidade na apresentação do presidente, que desde a última reunião do Copom, em 31 de agosto, já fez ao menos oito palestras para diferentes públicos.

Leia Também

O que limita a atuação do BC é o comportamento da inflação e das expectativas e o que Campos Neto tem enfatizado é que essas duas variáveis seguem ancoradas nas metas, apesar do aumento da instabilidade no cenário externo e maior volatilidade no dólar.

Ao falar que as atuações do câmbio visam a estabilidade do sistema, o presidente tenta afastar a leitura recorrente de que o BC atuar para segurar o câmbio ou que o dólar tenha piso ou tenha teto.

Guardadas as proporções, essa reafirmação de cada instrumento e seu propósito lembra eventos no qual o mercado passou a acreditar que o BC subiria o juro para “segurar” a taxa de câmbio. E não faz tanto tempo assim, entre o fim de maio e junho do ano passado, o então presidente e Ilan Goldfajn e diretores tiveram de reafirmar que não existia relação mecânica e direta entre o aumento de incerteza e a política monetária.

No momento, víamos um choque adverso para emergentes, liderado pela Turquia e Argentina, e estourava a greve dos caminhoneiros. Momento semelhante também foi vivido depois do “Joesley Day” em maio de 2017.

O BC não reage à cotação do câmbio, mas sim quando essa valorização do dólar passa a se espraiar pelos demais preços da economia. São os chamados efeitos de segunda ordem, regra que também vale para demais choques de preço.

Por ora, o dólar acima de R$ 4 não contaminou inflação corrente e expectativas, por isso Campos Neto reafirma a mensagem de política monetária.

A dúvida é como esse dólar mais caro pode atuar como um limitador do tamanho ciclo, que o mercado estima terminará com juro entre 4,5% a 5% ao ano.

Teremos uma ideia no dia 18, quando o Copom apresenta sua decisão e atualiza suas projeções utilizando esse dólar “mais caro”. Com Selic a 5,5% e dólar de R$ 3,75 neste ano e R$ 3,90 em 2020, a inflação ficaria em 3,6% em 2019 e 3,9% em 2020. Abaixo das metas de 4,25% e 4%, respectivamente.

A íntegra do discurso está aqui e a apresentação aqui.

3 de agosto de 2022 - 15:47

3 de agosto de 2022 - 15:47

MARKET MAKERS

3 de agosto de 2022 - 14:35

3 de agosto de 2022 - 14:35

SÓ O AMOR…

3 de agosto de 2022 - 11:36

3 de agosto de 2022 - 11:36

DESVIANDO DO FOGO

2 de agosto de 2022 - 15:48

2 de agosto de 2022 - 15:48

CRIPTO-GUERRA

2 de agosto de 2022 - 11:41

2 de agosto de 2022 - 11:41

EXCLUSIVO

2 de agosto de 2022 - 11:39

2 de agosto de 2022 - 11:39

PONTES DESTRUTÍVEIS

29 de julho de 2022 - 8:03

29 de julho de 2022 - 8:03

DE OLHO NA BOLSA

22 de julho de 2022 - 7:24

22 de julho de 2022 - 7:24

ESQUENTA DOS MERCADOS

21 de julho de 2022 - 7:21

21 de julho de 2022 - 7:21

Esquenta dos mercados

15 de julho de 2022 - 7:06

15 de julho de 2022 - 7:06

DE OLHO NA BOLSA

20 de maio de 2022 - 8:11

20 de maio de 2022 - 8:11

DE OLHO NA BOLSA

17 de maio de 2022 - 13:29

17 de maio de 2022 - 13:29

DESTAQUE NEGATIVO DO DIA

17 de maio de 2022 - 11:49

17 de maio de 2022 - 11:49

SEU DIA EM CRIPTO

16 de maio de 2022 - 11:16

16 de maio de 2022 - 11:16

SEU DIA EM CRIPTO

15 de maio de 2022 - 10:20

15 de maio de 2022 - 10:20

SEU DIA EM CRIPTO

21 de abril de 2022 - 11:54

MERCADOS HOJE

1 de fevereiro de 2022 - 11:58

1 de fevereiro de 2022 - 11:58

BITCOIN (BTC) HOJE

31 de janeiro de 2022 - 11:46

31 de janeiro de 2022 - 11:46

BITCOIN (BTC) HOJE

28 de janeiro de 2022 - 9:56

28 de janeiro de 2022 - 9:56

semana em cripto

27 de janeiro de 2022 - 13:28

27 de janeiro de 2022 - 13:28

BITCOIN (BTC) HOJE