O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Eu não sei se você será capaz de mudar o seu passado. Mas construir um futuro melhor depende apenas de uma mudança de mindset. Nada de acreditar em promessas milagrosas dessas que permeiam o YouTube

Nós quatro sabemos a resposta objetiva para a pergunta-título deste texto. Imagino que por unanimidade e aclamação. Em termos concretos, o que aconteceu no passado está dado e não pode ser mudado.

Agora, o passado pode ser reinterpretado. Isso faz toda a diferença. As finanças comportamentais trouxeram luz à questão no chamado “hindsight bias”, ou viés de retrospectiva. Voltamos a acontecimentos pretéritos dando a eles uma narrativa crível e absoluta, construída apenas em nossa cabeça, sendo que o verdadeiro resultado do curso histórico se deu apenas pela ocorrência de uma reunião de forças aleatórias, cujo resultado final poderia ter sido bem diferente. A razão é uma grande emoção, é o desejo de controle.

Outros estudos em neurociência vêm mostrando que, a cada vez em que acessamos a nossa memória para contar um caso antigo, sem nos dar conta, trazemos à tona uma história marginalmente diferente da anterior (a memória não é um baú de armazenamento perfeito e estático). E essas pequenas mudanças vão se distanciando cada vez mais do original.

Por mais que a realidade passada não possa ser alterada concretamente, ela muda dentro de você. Em grande medida, a psicanálise se pauta na possibilidade de revisitarmos neuroses, erros e traumas antigos, dar-lhes uma nova versão e seguir em frente. Como podemos caminhar mesmo diante das cicatrizes impressas em nossas almas, compondo uma melhor convivência com os outros e com a gente mesmo?

Na ocasião da interpretação de sua peça “As Moscas”, na zona francesa da Alemanha, Jean-Paul Sartre trouxe uma resposta interessante quando perguntado como os alemães poderiam seguir em frente depois da tragédia do Holocausto: “Para os alemães, também, penso que o remorso não faz sentido. Não digo que devam simplesmente varrer da memória os erros do passado. Não. Mas tenho certeza de que não ganharão o perdão que o mundo lhes pode dar apenas mostrando um arrependimento obsequioso. Irão ganhá-lo com o engajamento total e sincero num futuro de liberdade e trabalho, com o firme desejo de construir esse futuro e com a presença do maior número possível de homens de boa vontade entre eles. Talvez a peça possa, se não levá-los a esse futuro, ao menos encorajá-los nessa direção”.

A história do “financial deepening”, cirurgicamente cunhada por André Esteves e aqui já explicada algumas vezes, está acontecendo neste momento. Não é uma hipótese ou uma elucubração sobre um futuro distante. Ela está aqui, bem na nossa frente. E mesmo os fenômenos históricos mais marcantes não recebem a devida atenção quando estão sendo vividos. Eu quase posso tocá-la com as mãos.

Leia Também

A cada dia, recebo perguntas sobre pessoas que gostariam de investir melhor. São pessoas comuns, profissionais liberais, ou mesmo financistas. Todos dispostos a aplicar melhor seu dinheiro, mas céticos quanto à possibilidade de serem melhor do que no passado. Alguns estão inercialmente parados na poupança e se acham velhos demais para mudar. Outros se queimaram com a Bolsa no passado e se sentem como cachorros picados por cobra, agora com medo de linguiça. Um terceiro grupo gere fundos que atravessaram crises pesadas no trágico ciclo 2010-15, queimados com a fase destruidora para as small caps e se encontram neste momento com grande dificuldade de captação, estando completamente abaixo do radar dos alocadores ou das plataformas de investimento.

Penso que esse apego ao passado não faz sentido. A exemplo de Sartre, não digo que devam simplesmente varrer da memória os erros do passado. Mas que aprendam com eles e busquem um futuro mais profícuo. Acertando a rota e traçando um sólido plano para frente. A melhor coisa a se fazer sobre seu passado é usá-lo para construir um futuro melhor, sem os mesmos erros de antes. Escrevo em favor do engajamento total e sincero num futuro de lucros e gestão responsável do portfólio. Talvez a newsletter possa, se não levá-lo a esse futuro, ao menos encorajá-lo nessa direção.

Talvez esta coluna lhe soe um pouco diferente do habitual. Possivelmente, tem como origem a prateleira de Finanças & Economia das livrarias e destino a estante de Autoajuda. Se assim for, tudo bem. Dou de ombros. Às favas com os rótulos.

Meu ponto é: o primeiro passo para investir melhor é acreditar na sua capacidade de investir melhor.

Corrijo. Deixe-me dar um passo atrás. Existe o passo número zero. Atraídas pelos recordes da Bolsa e dos fundos imobiliários e pela grande apreciação recente dos títulos de renda fixa, muitas pessoas têm procurado o mercado financeiro como forma de quitar suas dívidas e/ou equilibrar seus orçamentos. Isso é um erro. Antes de investir, você precisa poupar. Você se acerta primeiro, fazendo suas despesas serem menores do que sua renda e, depois, vai para a Bolsa. A ordem importa aqui.

Pode lhe parecer algo trivial, mas já rendeu profundo debate acadêmico. Na verdade, rende até hoje. Nas contas nacionais, poupança é sempre igual a investimento. Essa é uma questão estritamente contábil e, portanto, inconteste. Mas o que vem antes? Talvez seja apenas uma questão do ovo e da galinha, meio o sexo dos anjos. Sei lá. O problema é que, a depender da resposta, há desdobramentos de prescrição de política econômica. Knut Wicksell, em seus processos cumulativos, estava do lado daqueles que achavam que poupança vinha primeiro e depois poderíamos investir. Ele estabeleceu uma importante disputa intelectual com Keynes, para quem o investimento precisaria vir primeiro. Seria o investimento a gerar renda e produção, supostamente, portanto, necessário para poder se poupar. Entre outras coisas, isso pauta a defesa keynesiana pelo aumento do gasto público para suavizar os momentos ruins dos ciclos econômicos.

Para mim, não importa muito quem tem razão. O mercado financeiro é diferente da macroeconomia. Se você investe sem ter poupado, poderá ter de sacar o dinheiro para cobrir suas dívidas. E esse pode ser o exato momento em que seu investimento está atravessando um período ruim. Aconteceu exatamente assim lá em casa e posso lhe dizer: não foi nada legal.

Feito o passo zero, ou seja, em que você se equilibrou nas contas mensais e depois foi para a Bolsa, podemos então ir para o que realmente interessa hoje: adotar uma mudança de mindset.

Carol Dweck, no já clássico “Mindset — A nova psicologia do sucesso”, marca a diferença entre um mindset fixo e um de crescimento. Em várias situações, o que marca o sucesso é justamente a adoção de um mindset de crescimento, de se acreditar em características mutáveis. Se você quer ser melhor, comece hoje mesmo a achar que pode ser melhor.

Deixe-me perguntar uma coisa. Você desenha bem? Da minha parte, sou péssimo desenhista. Talvez o pior do mundo. Mas e você? Se for ruim como eu, acredita que poderia melhorar seus desenhos?

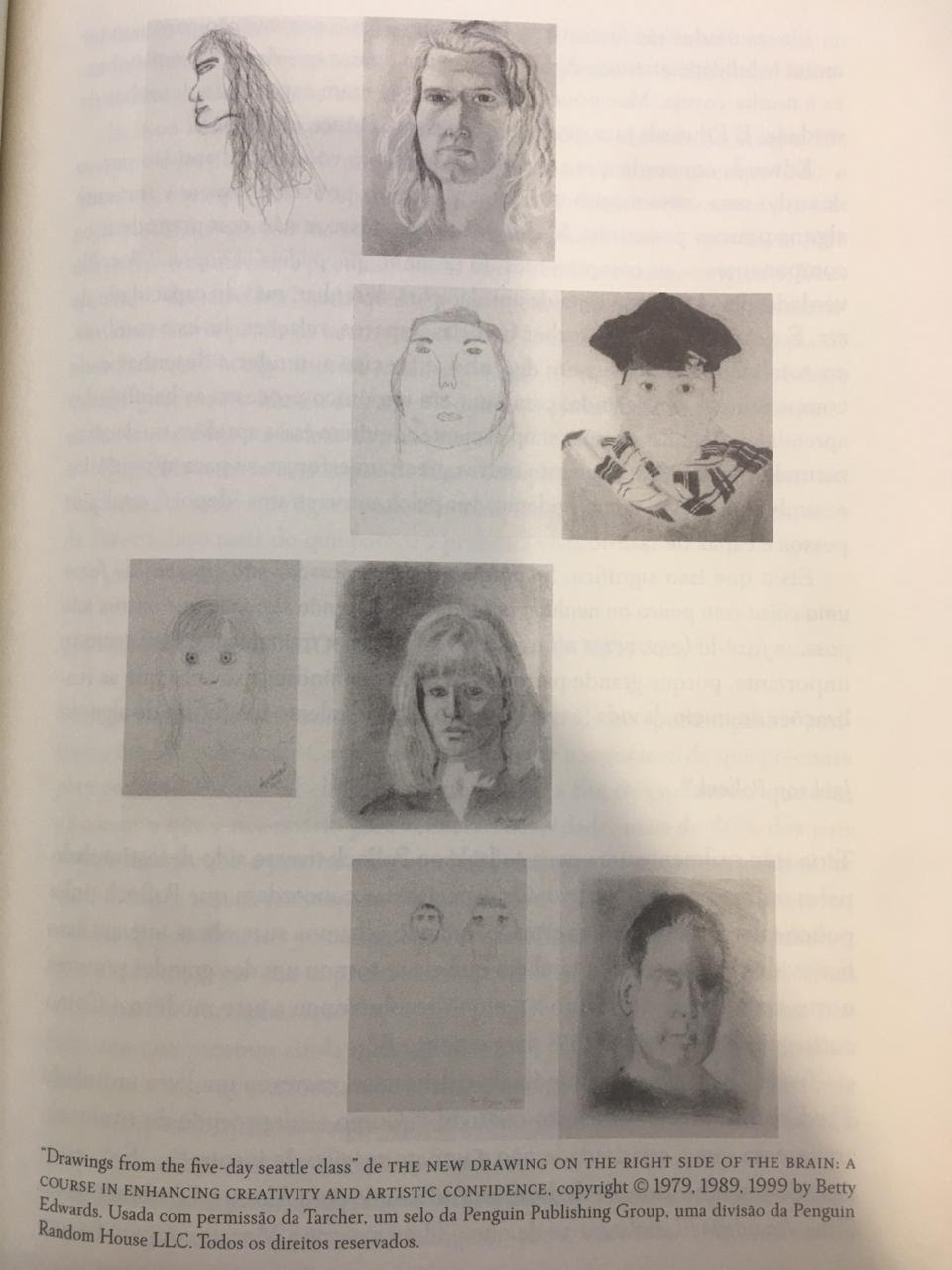

A maior parte das pessoas costuma acreditar que a aptidão artística é algo inato, não construído. Agora, por favor, veja a imagem abaixo:

Cada uma das linhas descreve dois autorretratos, antes e depois de um rápido curso de apenas cinco dias com a professora Betty Edwards. A evolução é absurda, desenvolvendo-se uma habilidade aparentemente bem específica num curtíssimo intervalo de tempo.

Isso acontece nos mais variados campos, seja na esfera artística, esportiva, intelectual ou… nos investimentos! O sucesso é resultado de esforço, não de um dom conferido por Deus como uma bênção no nascimento.

Jackson Pollock era péssimo desenhista em suas obras iniciais, depois veio revolucionar a arte moderna e ser um dos maiores expoentes do expressionismo abstrato.

Sonny Liston tinha real talento nato para o boxe, com todas as características físicas apontando nessa direção. Ele tinha tudo: tamanho, força e experiência, além de uma potência absurda. Muhammad Ali, a princípio, não seria páreo para ele. Não possuía o tipo físico considerado ideal, nem força, nem os movimentos clássicos de um boxeador. Mantinha o queixo exposto com a guarda baixa, sem bloquear socos com os braços e cotovelos. Mas Ali adotou um mindset diferente e ganhou com sua mente. “Li todas as entrevistas dele que pude. Conversei com pessoas que tinham estado com ele ou com quem ele tinha conversado. Ficava deitado na cama ligando todos aqueles fios, tentando compreender como funcionava a mente dele. (…) Liston precisava acreditar que eu era louco. Que eu era capaz de fazer qualquer coisa. Ele só via minha boca falando, e eu queria que ele não visse nada mais.” “Seu desempenho físico no ringue era completamente errado. Mas sua cabeça sempre estava em perfeitas condições de funcionamento. Ele nos mostrava que as vitórias vêm daqui”, resumiu um famoso agente de pugilistas batendo na testa.

Michael Jordan talvez seja o maior exemplo de todos. Foi cortado da seleção de basquete do ensino médio. Depois, não foi recrutado pela universidade da Carolina do Norte, onde queria jogar. Voltou para casa e ouviu da mãe o conselho de retornar aos treinos e adotar uma disciplina espartana. Seguiu à risca. Deu no que deu. Como resumiu John Bach, ex-assistente-técnico do Chicago Bulls: “Jordan era um gênio que queria sempre melhorar sua genialidade”.

Para encerrar as citações com o próprio gênio, Jordan falou assim sobre o sucesso: “A solidez mental e o coração são muito mais fortes do que algumas vantagens físicas que possa ter. Eu sempre disse isso e sempre acreditei nisso”.

Eu não sei se você será capaz de mudar o seu passado. Mas construir um futuro melhor depende apenas de uma mudança de mindset. Nada de acreditar em promessas milagrosas dessas que permeiam o YouTube. Não é isso. Milagre ninguém vai fazer mesmo. Mas podemos fazer melhor, independentemente do nível em que você está hoje.

Se parte da sua grana está concentrada na poupança ou em títulos pós-fixados, adote uma carteira diversificada. Adicione aí boas posições de Tesouro IPCA+ no meio da curva; separe um tequinho para os juros mais longos também. Compre um bocado de ações, de forma diversificada. Se não der, vá de BOVV11 e um pouco de SMAL11. Troque algum dos seus vários imóveis por FIIs. Introduza o conceito de proteções em seu portfólio, mantendo um pouco de moeda forte e ouro.

Se você já é profissional, questione o tamanho do seu hedge. Ao mesmo tempo, pondere as chances de incorporar posições bem assimétricas em sua carteira, aquelas de altíssimo risco, mas com enorme potencial de multiplicação — atenção ao sizing, claro; pouco dinheiro aqui. As ações de incorporadoras pequenas podem ser a megaporrada do próximo ciclo. Óbvio que têm risco e deve haver alguns aumentos de capital no meio do caminho. Ninguém se dá a expectativas ingênuas. Mas o componente beta aqui é brutal e as prévias operacionais mostram melhora notável — viu Helbor ontem? Não viu? Os papéis estão às moscas e não me surpreenderia se multiplicassem por três nos próximos dois anos.

Mercados iniciam a terça-feira em alta, acompanhando clima positivo no exterior e atentos ao potencial anúncio de medidas de estímulo à economia brasileira. Lá fora, resultados corporativos e a vitória de Boris Johnson para ser o próximo primeiro-ministro do Reino Unido são bem recebidos. Aqui, há expectativa pelos detalhes do saque do FGTS, que pode ser limitado a 500 reais por conta, o que seria também positivo para incorporadoras, e pelo tal “Choque de Energia Barata” — Paulo Guedes daria um bom copywriter.

Na agenda doméstica, destaque para IPCA-15, que marcou inflação de 0,09 por cento em julho, abaixo das expectativas em torno de 0,15 por cento. Você já está preparado para a Selic de 5 por cento? Também vai ser bom para as incorporadoras. Todos os caminhos levam a Roma. Se você quer saber de outras ações com capacidade de se multiplicar neste ciclo, minha sugestão é passar os olhos nas nossas Microcaps. Uma nova sugestão está prestes a sair do forno.

IPC-S e arrecadação federal completam as referências internas do dia. Nos EUA, saem vendas de casas existentes.

Ibovespa Futuro abre em alta de 0,28 por cento, dólar está perto da estabilidade. Juros futuros recuam.

7 de agosto de 2026 - 11:31

7 de agosto de 2026 - 11:31

AS FILHAS FAVORITAS DE MUSK

7 de agosto de 2026 - 10:47

7 de agosto de 2026 - 10:47

DA LATA

7 de agosto de 2026 - 6:50

7 de agosto de 2026 - 6:50

HAJA PÃO DE QUEIJO

6 de agosto de 2026 - 13:19

6 de agosto de 2026 - 13:19

CAPITAL CAPIXABA MAIS CARA

6 de agosto de 2026 - 13:02

6 de agosto de 2026 - 13:02

ANVISA PROIBE

6 de agosto de 2026 - 11:11

6 de agosto de 2026 - 11:11

BLOGUEIRO HOSPITALIZADO

6 de agosto de 2026 - 6:56

6 de agosto de 2026 - 6:56

SALVOU A PELE

5 de agosto de 2026 - 18:42

5 de agosto de 2026 - 18:42

CORTOU... E PAROU?

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 13:24

5 de agosto de 2026 - 13:24

UMA CIDADE, UM ENDEREÇO

5 de agosto de 2026 - 6:40

5 de agosto de 2026 - 6:40

SAIU DA MANUTENÇÃO

5 de agosto de 2026 - 6:15

5 de agosto de 2026 - 6:15

ENTREVISTA SD

5 de agosto de 2026 - 5:48

5 de agosto de 2026 - 5:48

ATENÇÃO, TRABALHADORES!

4 de agosto de 2026 - 16:51

4 de agosto de 2026 - 16:51

DE OLHO NAS DESPESAS

4 de agosto de 2026 - 16:29

4 de agosto de 2026 - 16:29

APOSENTADORIA DOS BABY BOOMERS

4 de agosto de 2026 - 15:20

4 de agosto de 2026 - 15:20

NO ZERO A ZERO

4 de agosto de 2026 - 14:06

4 de agosto de 2026 - 14:06

ENTESOURAMENTO

4 de agosto de 2026 - 12:15

4 de agosto de 2026 - 12:15

A CIDADE PERFEITA

4 de agosto de 2026 - 10:30

4 de agosto de 2026 - 10:30

ATENÇÃO, CONCURSEIROS!

4 de agosto de 2026 - 7:03

UMA MÃO LAVA A OUTRA