O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Um ETF é um fundo atrelado a um índice de mercado e com cotas negociadas em bolsa, que traz vantagens em termos de custos e diversificação para a carteira

Eles são baratos, acessíveis e negociados em bolsa. Têm vantagens tributárias e permitem investir em praticamente qualquer mercado, tese de investimento ou tendência. Mas embora sejam “a cara” do investidor pessoa física, devido a sua praticidade e baixo custo, os ETFs (Exchange Traded Funds) só começaram realmente a “pegar” no mercado brasileiro muito recentemente.

Os ETFs são também chamados de fundos de índice, pois são fundos de investimento criados para seguir indicadores de mercado, como índices de ações, renda fixa, fundos imobiliários, commodities (tipo ouro e petróleo), moedas e criptoativos.

Criados no Canadá na década de 1990, os ETFs só chegaram ao Brasil em 2004. Durante muito tempo, porém, a bolsa brasileira só teve algumas dezenas desses fundos, atrelados aos principais índices de ações da B3, como o Ibovespa, o IBr-X 100, o Índice de Small Caps ou o Índice de Dividendos.

Sua representatividade no mercado local era pequena e a maior parte dos investidores era institucional — outros fundos, por exemplo. De 2020 para cá, no entanto, este mercado cresceu, tanto em quantidade de ETFs como em variedade, volume investido e número de investidores. Em 2025, houve uma verdadeira explosão.

“O ano de 2025 ficou marcado como o ano de aceleração expressiva da indústria de ETFs, que dobrou de tamanho em volume, passando da faixa de R$ 40 bilhões para mais de R$ 90 bilhões”, diz Renato Eid, sócio e superintendente de estratégias indexadas e investimento responsável da Itaú Asset Management.

A gestora do Itaú foi a responsável pelo primeiro ETF brasileiro, o PIBB11, atrelado ao índice IBrX 50. Hoje, o Brasil tem mais de 180 ETFs, sendo 112 de renda variável (ações, commodities, moedas), 25 de criptoativos, 49 de renda fixa (incluindo títulos públicos e privados) e dois de fundos imobiliários.

Leia Também

Ao Itaú, se juntaram outras gestoras, como a BlackRock, um dos principais nomes de ETFs do mundo, o BTG Pactual, que nos últimos anos foi alçado à posição de terceiro maior do gestor de ETFs do país, além de outras grandes instituições financeiras, tradicionais ou não, como Banco do Brasil, Bradesco, XP e Nubank.

“Entendemos que precisamos nutrir os clientes com produtos mais competitivos e de custo menor. Isso nos fez migrar rapidamente para os ETFs como estratégia de longo prazo”, diz Tiago Lima, sócio e head de distribuição da BTG Pactual Asset Management.

O patrimônio líquido (PL) dos ETFs, que há 20 anos não chegava a R$ 4 bilhões, saltou para a faixa dos R$ 30 bilhões em 2020 e hoje já totaliza mais de R$ 100 bilhões, pouco menos de 1% dos quase R$ 11 trilhões da indústria de fundos brasileira.

A quantidade de investidores ultrapassa os 500 mil e, se considerarmos os BDRs de ETFs — recibos de ETFs estrangeiros negociados na bolsa brasileira — o número de fundos de índice disponíveis na B3 já chega na casa dos 500.

No entanto, o potencial desse mercado é muito maior, e o investidor brasileiro poderia estar aproveitando muito mais os benefícios do produto. Para efeito de comparação, nos Estados Unidos, os ETFs representam cerca de 50% da indústria de fundos local.

No mundo, são mais de 10 mil ETFs e 500 gestores, espalhados em mais de 70 bolsas de valores e totalizando cerca de US$ 20 trilhões em patrimônio líquido.

Talvez pela sopa de letrinhas e o termo em inglês no nome, talvez pela falta de divulgação de boa parte das instituições financeiras, fato é que os ETFs poderiam estar mais presentes não apenas na carteira de outros fundos de investimento, mas também da pessoa física.

“Costumo dizer que ETF é uma palavra complicada de três letras para um investimento simples. Realmente não é um bom nome, mas é um investimento simples e objetivo”, diz Eid.

Hoje já é possível, aliás, montar uma carteira de investimentos formada apenas por ETFs, prato cheio para aquele investidor mais “preguiçoso”, que não gosta de ter trabalho. Ou então para o “pão duro”, que não está a fim de gastar muito para investir.

A seguir, vamos esmiuçar o que são e como funcionam os ETFs, suas vantagens e desvantagens e por que investir.

A proposta de um ETF é acompanhar ou superar o desempenho de um índice de mercado. Assim, eles só podem investir nos ativos que compõem a carteira teórica do índice, respeitando também, de maneira geral, as proporções de cada ativo no portfólio.

Por exemplo, um ETF de Ibovespa só pode investir nas ações do Ibovespa, o principal índice de ações da B3. Existe uma certa liberdade para ajustar as proporções, mas o gestor do fundo precisa mais ou menos respeitar o peso de cada ativo na carteira.

No Brasil, a regulação permite apenas a existência de ETFs passivos, aqueles que buscam replicar, com o máximo de aderência possível, o desempenho do seu índice de referência, também chamado de benchmark.

Eles possibilitam ao investidor, portanto, apostar na alta ou na queda de um índice de mercado, expondo-se à totalidade daquele índice para obter exatamente a rentabilidade do indicador, sem que seja necessário comprar, um a um, cada ativo daquela carteira.

Existe a expectativa de que, num futuro não muito distante, sejam liberados no Brasil também os ETFs ativos, por enquanto apenas disponíveis no exterior ou via BDRs. Eles buscam superar o benchmark, mas ainda preservando as características de ETF.

As características dos ETFs conferem uma série de vantagens ao produto em relação ao investimento direto em ativos ou em fundos de investimento comuns. São elas:

ETFs são fundos fechados e têm suas cotas negociadas em bolsa de valores, como se fossem ações.

Eles não permitem aplicações e resgates, diferentemente dos fundos abertos, aqueles negociados em plataformas de investimento de bancos e corretoras. É o caso dos fundos comuns de ações, renda fixa ou multimercados, por exemplo.

Assim, o investidor de ETFs deve operar as cotas pelo home broker da corretora, onde tem acesso aos fundos de índices de diversas gestoras diferentes. Nesse ambiente de bolsa, ele negocia a compra de venda dos ativos com outros investidores.

Dessa forma, os recursos dos investidores não passam pela carteira do fundo, que se mantém intacta e aderente à composição do índice de referência, a despeito da entrada e saída de cotistas.

Já no caso dos fundos abertos, que permitem aplicações e resgates, o gestor pode ser forçado a vender ativos com desconto para honrar uma eventual onda de resgates, ou alocar a qualquer preço caso haja uma onda de aplicações.

Outra possibilidade, é ficar com excesso de caixa em caso de muitas aplicações, o que acaba “diluindo” o retorno do fundo, no caso dos veículos que investem em ativos de maior risco. Afinal, o caixa fica aplicado em renda fixa conservadora, cujo retorno, assim como o risco, é bem menor.

A negociação das cotas na bolsa, além de conferir essa proteção à carteira do ETF (e consequentemente aos cotistas), também facilita na hora de o investidor entrar e sair, ajudando a tornar os fundos de índice veículos de alta liquidez.

Além disso, a carteira fechada possibilita que o prazo para o investidor receber o dinheiro depois de vender as cotas de um ETF (liquidação) seja ágil como a dos demais ativos de bolsa.

Os ETFs de renda variável (ações, commodities, moedas e cripto) são liquidados em dois dias úteis (D+2), enquanto os de renda fixa são liquidados em 1 dia útil (D+1).

Fundos de investimento abertos, no entanto, podem ter prazos de liquidação muito maiores, a depender do tipo de ativo e da estratégia da gestão.

Por exemplo, existem fundos multimercados e de crédito privado (renda fixa de empresas) liquidados em D+30, D+60, D+90 e até D+180.

Esses prazos de liquidação dilatados servem justamente para evitar que o gestor precise vender ativos pouco líquidos às pressas e com grande desconto para honrar resgates.

Outro fator importante relacionado à liquidez é que os ETFs contam com formadores de mercado, instituições financeiras contratadas pela administração para dar liquidez ao fundo e evitar que o preço de mercado das cotas se descole muito do seu valor patrimonial. Ou ainda, que o cotista não consiga encontrar comprador para as suas cotas.

Quando investimos diretamente em ativos de baixa liquidez — como ações de baixa capitalização de mercado (small caps) ou debêntures — já não contamos com essa segurança. Pode ser difícil montar ou desmontar posições ou vender o ativo sem aceitar um forte desconto.

Outra característica ligada ao fato de os ETFs serem listados em bolsa é a possibilidade de eles aumentarem ou destruírem seu número de cotas, de modo a fazer com que o preço de mercado “case” com o valor patrimonial da cota (valor dos ativos da carteira dividido pelo número de cotas).

Conforme explica apostila do Itaú Unibanco sobre ETFs:

“Quando a cotação de um ETF fica maior que sua respectiva cota de referência, o formador de mercado, um agente autorizado ou um grande investidor pode comprar a cesta de ativos do fundo e solicitar a criação de cotas com o objetivo de vendê-las ao mercado, regulando, assim, a demanda por esse ativo.

Da mesma forma, quando a cotação de um ETF está menor que sua respectiva cota de referência, esse(s) mesmo(s) participante(s) poderá(ão) comprar cotas do fundo na bolsa e solicitar o resgate da cesta de ativos, regulando a oferta de cotas. Esse processo é conhecido no mercado como arbitragem.”

Por tomarem como referência um índice de mercado, os ETFs são mais transparentes que os fundos de investimento comuns.

Afinal, tanto a metodologia do índice quanto a composição da carteira teórica são conhecidas e divulgadas ao mercado pela empresa provedora do índice.

Assim, o investidor sempre sabe a composição da carteira do seu ETF. Em fundos de investimento comuns, a carteira só é divulgada na Comissão de Valores Mobiliários (CVM) com meses de defasagem, até para que os gestores consigam preservar suas estratégias em relação à concorrência.

Por respeitarem a composição e a metodologia de um índice de mercado, a gestão dos fundos de índices é mais simples que a dos fundos de investimento tradicionais, principalmente no caso dos ETFs passivos.

Isso possibilita que eles também cobrem taxas de gestão e administração mais baixas do que as dos fundos abertos negociados em plataforma. Muitas vezes, essas taxas não chegam a 1% ao ano, mesmo para ativos de renda variável, normalmente mais caros.

Claro que, por serem negociados em bolsa, os ETFs também estão sujeitos aos custos de operar em home broker, como corretagem, custódia e os emolumentos pagos à B3.

No entanto, muitas corretoras hoje em dia já não cobram mais taxas de corretagem e custódia, o que deixa os ETFs muito baratos.

Os ETFs também barateiam e facilitam o acesso a mercados e teses de investimento que, de outra forma, seriam pouco acessíveis ao investidor pessoa física, seja por uma questão operacional, burocrática ou de valor investido mesmo.

Com pouco dinheiro você consegue montar uma carteira altamente diversificada, inclusive com ETFs “alternativos”, como os de e bolsas internacionais, metais preciosos, commodities e criptomoedas. Também consegue consolidar a operação e informações sobre esses ativos num mesmo lugar.

“Você ainda consegue mitigar o home bias [viés de investir apenas no mercado doméstico]. O brasileiro é um dos investidores que menos diversifica internacionalmente, mas os ETFs de ativos estrangeiros começam a resolver esse problema”, nota José Raymundo Faria Jr., planejador financeiro CFP pela Planejar.

ETFs não têm come-cotas nem IOF, independentemente do tipo de ativo que compõe sua carteira, diferentemente dos fundos comuns de renda fixa, cambiais e multimercados, sujeitos a ambas as cobranças.

Lembrando que o investimento direto em títulos de renda fixa, como títulos públicos e CDBs, também está sujeito à cobrança de IOF quando o prazo de aplicação é inferior a 30 dias.

O come-cotas é uma tributação semestral paga em cotas mesmo quando não há resgates. Esse mecanismo acaba diminuindo o poder de capitalização dos fundos de investimento comuns.

Já nos ETFs, o fato de não haver esse desconto faz com que o valor que seria destinado ao come-cotas continue rendendo no fundo. E, com o poder dos juros compostos, isso pode fazer grande diferença na rentabilidade ao longo do tempo.

Essa vantagem aparece sobretudo nos ETFs de renda fixa, quando comparados aos seus “irmãos” das plataformas.

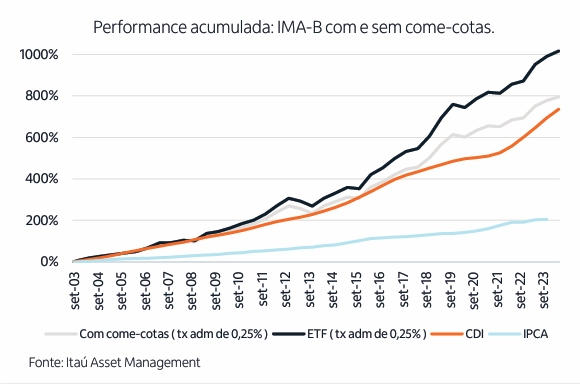

O gráfico a seguir mostra bem esta diferença. Nele, temos dois investimentos de renda fixa indexados ao índice IMA-B, composto por títulos públicos indexados à inflação. A taxa de administração é a mesma, 0,25% ao ano, o que já seria bem barato para um fundo aberto desse tipo. Repare na diferença de rentabilidade:

Segundo o Itaú, a diferença de rentabilidade entre o ETF de IMA-B e o fundo aberto, apenas pelo efeito de come-cotas, foi de 220% no período de 20 anos abordado.

Outro ponto positivo dos ETFs de renda fixa, desta vez em relação ao investimento direto em títulos, é o fato de, nos fundos de índice, os cupons de juros pagos pelos títulos da carteira serem reinvestidos automaticamente, sem tributação.

Já se você compra um título público com juros semestrais, por exemplo, cada pagamento de cupom terá desconto de IR, mesmo que você opte por reinvesti-lo em títulos públicos.

“Só de o ETF não ter come-cotas e reinvestir os cupons automaticamente e sem IR já os torna melhores que o Tesouro Direto, do ponto de vista tributário”, diz o CFP José Raymundo Faria Jr.

As regras de imposto de renda dos ETFs são diferentes daquelas válidas para os fundos abertos e títulos de renda fixa e também conferem algumas vantagens aos ETFs.

Os ETFs de renda variável (ações, commodities, moedas e cripto) são tributados como ações, com o recolhimento do IR pelo próprio investidor até o último dia útil do mês seguinte ao da venda que gerou o lucro.

Operações comuns (com compra e venda das cotas em datas diferentes) têm seus ganhos tributados em 15%; já as operações day trade (com compra e venda das cotas no mesmo dia) são tributadas em 20%.

Também vale o mecanismo de compensação de prejuízos, isto é, perdas com qualquer ativo de renda variável (incluindo ETFs) podem ser compensadas de ganhos tributáveis com qualquer outro ativo de renda variável (incluindo ETFs), desde que operações comuns compensem operações comuns e day trade compense day trade. Isso reduz o IR devido total.

Fundos de investimento comuns, por sua vez, em geral não permitem a compensação de prejuízos.

Já os ETFs de renda fixa são tributados na fonte pela administradora do fundo, seguindo uma tabela regressiva própria, de acordo com o prazo médio de repactuação da carteira do fundo, e não de acordo com o prazo que o cotista permaneceu no fundo:

Assim, no caso de ETFs de renda fixa que investem apenas em títulos de prazo mais longo, a tributação será sempre de 15%, ainda que o investidor venda as suas cotas antes de completar dois anos de investimento.

Já os títulos de renda fixa e fundos abertos de renda fixa, cambiais e multimercados ficam sujeitos a uma tabela regressiva cujas alíquotas diminui conforme o tempo que o investidor permanece no investimento.

Assim, quanto menos tempo o investidor mantiver a aplicação, maior será sua alíquota de IR, que pode chegar aos 22,5%. Isso incentiva investimentos de longo prazo e desestimula os de curto prazo.

Veja também como declarar ETFs no imposto de renda.

Para Renato Eid, do Itaú, esta é a vantagem mais importante dos ETFs, e todas as características expostas até agora ajudam a deixar isso claro.

Os ETFs são produtos bastante acessíveis de uma maneira geral. O valor de aplicação inicial é baixo, com lote-padrão de apenas uma cota na B3 e preços de cotas que variam de algumas dezenas a algumas poucas centenas de reais.

Além disso, como falamos acima, as taxas de administração são bastante reduzidas e ainda é possível evitar as taxas de corretagem e custódia.

Assim, ETFs são formas muito acessíveis e baratas de comprar uma carteira amplamente diversificada, uma vez que eles investem nos ativos que compõem seus índices de referência.

“De acordo com um estudo da universidade do Arizona, apenas 1% das ações explicam todo o retorno do mercado. Qual a probabilidade de acharmos exatamente essas ações? É muito baixa. É mais fácil pegar o palheiro inteiro do que tentar achar a agulha, pois o palheiro ficou acessível”, diz Eid.

Um índice de ações como o Ibovespa, por exemplo, tem mais de 80 ativos na carteira teórica. Se um investidor comprasse cada ação separadamente precisaria de muito mais dinheiro para investir, e o custo seria proibitivo, fora que talvez ele expusesse ao risco uma parte muito maior da carteira do que seria apropriado.

Além disso, se o investidor quisesse realmente replicar o desempenho do índice, mantendo os pesos dos ativos na carteira teórica do indicador, ele teria que ajustar sua posição o tempo todo, por meio de compras e vendas constantes.

Com isso, poderia gerar muito imposto de renda a pagar, fora o caos que seria acompanhar todos os lucros e prejuízos e pagar todos os DARFs.

Dentro de um fundo, essas operações de ajuste são isentas de IR e feitas pelo próprio gestor, gerando menos custo e dor de cabeça para o investidor.

Claro que os ETFs não têm apenas vantagens. Não existem, por exemplo, ETFs isentos de imposto de renda, mas na renda fixa você encontra títulos e fundos totalmente isentos, como LCIs, LCAs, CRIs, CRAs, debêntures incentivadas e FI-Infras.

Além disso, os dividendos distribuídos por ETFs são tributados em 15%, enquanto aqueles pagos por ações e fundos imobiliários são isentos de imposto de renda.

Também não existe a isenção de IR para ganhos com operações comuns sempre que as vendas no mercado à vista ficarem abaixo de R$ 20 mil no mês, como acontece com as ações.

Nem a isenção para bens de pequeno valor quando as vendas no mês não ultrapassam os R$ 35 mil, como ocorre com a venda de criptoativos.

Outra desvantagem relacionada à tributação é o fato de que, no caso dos ETFs de renda variável, a responsabilidade de calcular o IR devido e fazer o recolhimento é do próprio investidor.

Isso também ocorre no investimento direto em ações, mas neste sentido, os fundos abertos têm uma vantagem, pois o recolhimento é feito na fonte, pela administradora do fundo.

Felizmente, hoje já existe um programa auxiliar da Receita Federal para ajudar no cálculo e emissão dos DARFs, o ReVar.

Também é preciso atentar para o tamanho e a liquidez do ETF, pois embora eles contem com formadores de mercado e tenham o compromisso de se manterem aderentes ao benchmark, alguns fundos são, na prática, pouco líquidos, e têm mais dificuldade de preservar essa aderência.

“Quanto mais temático e específico o ETF, maior tende a ser a diferença do seu desempenho em relação ao índice de referência. Os ETFs menores, menos líquidos, podem acabar tendo um retorno inferior ao índice de referência”, diz José Raymundo Faria Jr.

Para ele, a liquidação rápida do investimento após a venda também pode ser considerada uma desvantagem, de certa forma.

“A facilidade de montar e desmontar posições é uma faca de dois gumes, pois deixa o fundo muito suscetível aos soluços de mercado. Se o investidor ficar com cabeça de curto prazo, o ETF não cumpre bem esse papel. Ele precisa ter cuidado para não acabar vendendo num momento de pânico”, diz o planejador financeiro.

O investimento em ETFs é interessante para quem tem poucos recursos para investir, mas deseja montar uma carteira diversificada da maneira mais econômica possível; e/ou para quem deseja se expor a algum mercado específico — como ouro, cripto, commodities agrícolas, bolsa americana etc. — de forma prática e barata.

Mas há outras razões. A principal delas é que é muito difícil, para o investidor individual ou mesmo para gestores de fundos, bater o mercado por meio da escolha de ativos.

Tiago Lima, do BTG, explica que indústrias de fundos como a norte-americana, onde os fundos de índice compõem boa parte do mercado, acabam eliminando os gestores medianos e selecionando os melhores, aqueles que de fato entregam um resultado excepcional.

“O meio do caminho foi morrendo. De um lado, temos os ETFs; do outro, as gestoras que acertam muito”, diz o sócio da asset do banco.

Afinal, por que pagar caro para investir em um fundo que mal consegue bater seu benchmark se eu posso pagar barato num ETF?

Lima também chama atenção para o fato de que a forma de remunerar os assessores de investimento está mudando no mundo, e essa evolução já está chegando no Brasil.

Antes, os assessores eram basicamente remunerados por comissão na venda de produtos. Nesse modelo, existe um incentivo para os profissionais recomendarem aqueles ativos que rendem comissões maiores, não necessariamente os melhores para o cliente.

Hoje, porém, as instituições financeiras já começam a oferecer a modalidade de remuneração por meio do pagamento de uma taxa.

Dessa forma, o assessor tem mais incentivo para recomendar produtos mais baratos, que não lhe renderiam comissão no modelo anterior, mas que podem ser benéficos para a carteira do cliente. É o caso dos ETFs.

“Hoje, a indústria está sendo provocada a oferecer as duas modalidades de remuneração, à escolha do cliente, e o assessor tem o benefício de manter seu cliente satisfeito”, diz Lima.

Para Renato Eid, do Itaú, “quem experimenta os ETFs não larga” e, uma vez que a pessoa física começa a investir, ganha confiança e passa a investir mais.

“ETF é para todo mundo, é a essência da democratização do investimento”, diz o sócio da Itaú Asset.

3 de julho de 2026 - 13:00

3 de julho de 2026 - 13:00

ONDE INVESTIR NO 2° SEMESTRE

3 de julho de 2026 - 8:00

3 de julho de 2026 - 8:00

Conteúdo Empiricus

3 de julho de 2026 - 6:01

3 de julho de 2026 - 6:01

ONDE INVESTIR NO 2° SEMESTRE

2 de julho de 2026 - 14:02

2 de julho de 2026 - 14:02

VISÃO DO GESTOR

1 de julho de 2026 - 19:04

1 de julho de 2026 - 19:04

PARA ONDE O DINHEIRO VAI

1 de julho de 2026 - 12:48

1 de julho de 2026 - 12:48

FASE DOIS

30 de junho de 2026 - 18:17

30 de junho de 2026 - 18:17

BALANÇO DO MÊS

29 de junho de 2026 - 16:57

29 de junho de 2026 - 16:57

VISÃO PARA O SEGUNDO SEMESTRE

29 de junho de 2026 - 6:02

29 de junho de 2026 - 6:02

O JOIO E O TRIGO

27 de junho de 2026 - 17:00

27 de junho de 2026 - 17:00

27 de junho de 2026 - 11:30

27 de junho de 2026 - 11:30

RESUMO DA SEMANA

26 de junho de 2026 - 19:03

26 de junho de 2026 - 19:03

FICOU PARA TRÁS?

26 de junho de 2026 - 18:28

26 de junho de 2026 - 18:28

FIM DO RALI?

26 de junho de 2026 - 12:00

26 de junho de 2026 - 12:00

Conteúdo Empiricus

25 de junho de 2026 - 17:00

25 de junho de 2026 - 17:00

Conteúdo SD Select

25 de junho de 2026 - 11:21

25 de junho de 2026 - 11:21

EM ROTA DE EXPANSÃO

24 de junho de 2026 - 12:45

24 de junho de 2026 - 12:45

INADIMPLÊNCIA NO AGRO

24 de junho de 2026 - 6:12

24 de junho de 2026 - 6:12

REPORTAGEM ESPECIAL

23 de junho de 2026 - 19:29

23 de junho de 2026 - 19:29

RENDA PASSIVA

23 de junho de 2026 - 12:33

23 de junho de 2026 - 12:33

MERCADOS