O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O banco de André Esteves renovou outra vez as máximas de receita e lucro no 3T25. Descubra os motores por trás do desempenho

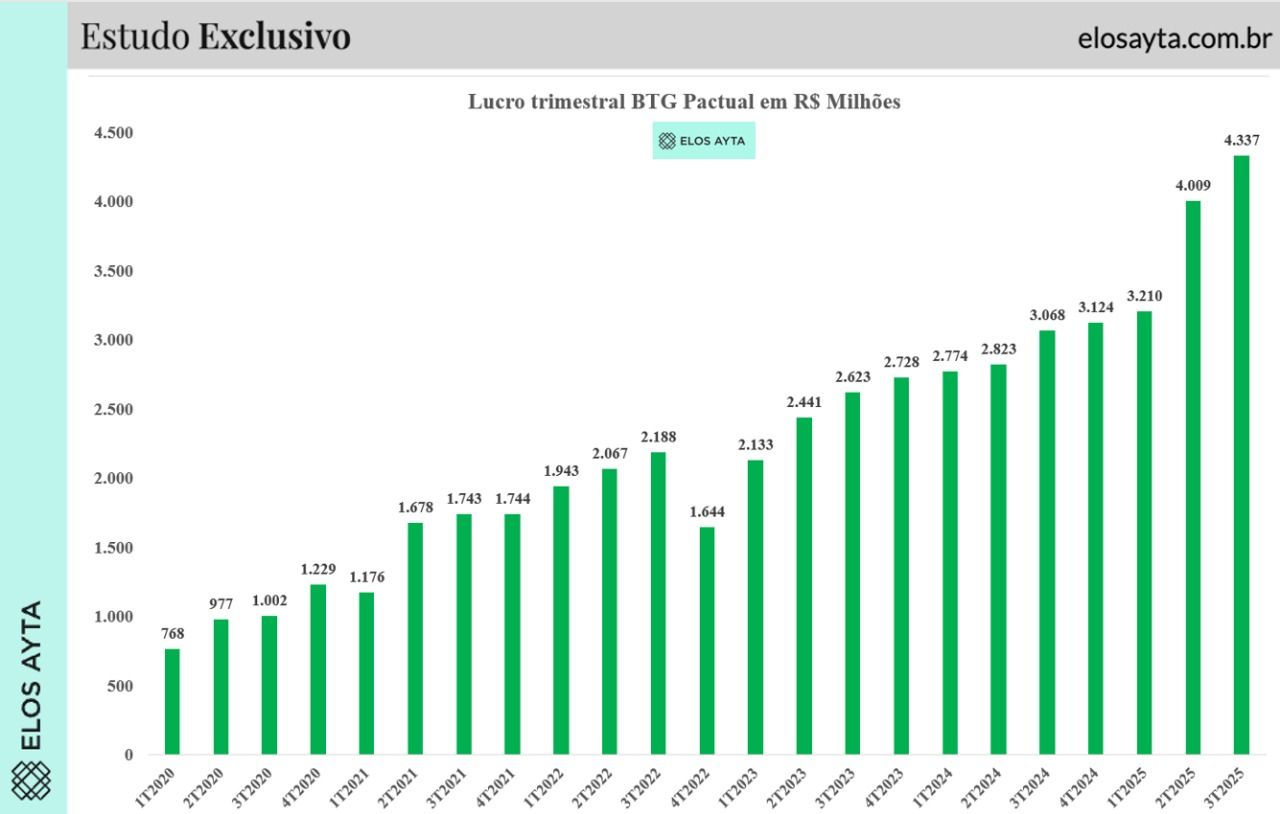

Ao abrir o balanço do BTG Pactual (BPAC11) do terceiro trimestre de 2025, uma palavra salta aos olhos do investidor. Ela aparece nada menos que 19 vezes no documento enviado à CVM: recorde.

E não é força de expressão. Desde o quarto trimestre de 2022, o banco de André Esteves vem empilhando trimestres em que receita e lucro crescem para novas máximas históricas.

Já são 12 trimestres consecutivos nesta toada — um feito difícil de se realizar, sobretudo em um período em que alguns dos grandes rivais do no setor financeiro brasileiro têm enfrentado inadimplência pressionada, despesas crescentes e ajustes de carteira.

E, se receitas e lucros vêm impressionando, a rentabilidade não fica atrás. No 3T25, o BTG abriu ainda mais vantagem sobre os rivais: o ROE chegou a 28,1%, acima dos 23,3% reportados pelo Itaú Unibanco (ITUB4) e bem distante do patamar de nomes como Santander e Bradesco, que fecharam o trimestre em 17,5% e 14,7%, respectivamente.

Embora o número impressione, esse nem é o pico histórico do banco, que já alcançou 41,9% de ROE anualizado na década passada.

| Indicador | Resultado 3T25 | Projeções | Variação (a/a) | Evolução (t/t) |

|---|---|---|---|---|

| Lucro líquido ajustado | R$ 4,54 bilhões | R$ 3,96 bilhões | +41,5% | +8,5% |

| ROAE | 28,1% | 24,4% | +4,6 p.p. | +1,0 p.p |

| Receita total | R$ 8,81 bilhões | — | +36,8% | +6,3% |

| Carteira de crédito total | R$ 246,9 bilhões | — | +17,4% | +3,8% |

Ainda que o BTG venha renovando máximas nas últimas temporadas de balanços, até mesmo o mercado se espantou com a robustez do resultado do terceiro trimestre.

Leia Também

Os papéis BPAC11 abriram o pregão desta terça-feira (11) embalados pelo otimismo. Por volta das 11h05, as ações subiam 4,16% e figuravam entre as maiores altas do Ibovespa, cotadas a R$ 53,34.

Mas o que faz o BTG performar tão bem há tantos trimestres, em um momento particularmente desafiador para o setor, em que rivais correm para ajustar as carteiras antes que a inadimplência corroa os resultados?

A chave para entender a performance do BTG Pactual é o seu modelo de negócio diversificado, construído para compensar as flutuações do mercado e conseguir ganhar em todos os cenários — seja com a Selic a 15% ou a 3%.

Para o CEO, Roberto Sallouti, os números recordes são a consequência natural de uma década de investimentos estratégicos — tanto na expansão de novos segmentos quanto na consolidação de produtos que transformaram o BTG em “um banco completo”.

“O desempenho consistente em todas as linhas de negócio resulta do nosso compromisso com a excelência na experiência dos clientes e com a disciplina na gestão de custos, riscos e execução da estratégia”, afirmou o executivo. “Seguimos investindo em inovação e em novos produtos e serviços para sustentar um crescimento saudável e de longo prazo.”

Isso porque o BTG se dedicou nos últimos anos a se transformar em um ecossistema, na chamada wallet share, onde unidades distintas prosperam em diferentes regimes econômicos. Em meio a essa estratégia, o banco realizou uma série de aquisições relevantes neste período.

Em tese, um banco de investimentos puro deveria sofrer mais em períodos de alta de juros. Contudo, o BTG compensa essa dificuldade com outras linhas de negócio.

Em outras palavras, basicamente:

Neste trimestre em particular, o que ajudou a impulsionar o resultado do BTG foram justamente as linhas mais voláteis — aquelas que o mercado costuma acompanhar com lupa, e que já chegaram a pesar sobre o balanço em outros momentos de mercado.

O Investment Banking (IB) viu suas receitas crescerem 69% na comparação anual, amparado por um volume recorde de operações em crédito (DCM) e pelo bom momento de fusões e aquisições (M&A).

Essa divisão, que enfrentaria dificuldades no momento duro para a renda variável no Brasil, vem conseguindo navegar bem nos últimos meses ao se aproveitar do bom momento do mercado de dívidas e da renda fixa.

Já a Tesouraria, com a divisão de Sales & Trading, registrou um novo recorde: R$ 1,94 bilhão em receitas, alta de 16% em relação a 2024, apoiada no aumento da atividade de clientes, no avanço de novas linhas de negócio e em uma alocação mais eficiente de capital.

As áreas voláteis surpreenderam bastante o mercado neste trimestre. Mas essa franquia é reforçada ainda por linhas de receita mais recorrentes e pela contínua expansão do banco digital, que vem crescendo e ampliando suas operações.

Para o mercado, é essa combinação de fatores e força das divisões recorrentes que sustenta a resiliência da tese do BTG mesmo em um ambiente desafiador.

A robustez do trimestre do BTG Pactual chamou tanta atenção que inspirou até analogia com histórias em quadrinhos de super heróis. O JP Morgan abriu seu relatório perguntando: “É um pássaro? É um avião? Não… é outro super trimestre.”

Segundo o banco norte-americano, o BTG entregou mais um lucro estelar e uma rentabilidade que supera não apenas a base forte de comparação do trimestre anterior, mas também o intervalo de 23% a 25% que o próprio JP Morgan considera como “nível mais sustentável” para o médio prazo.

Para os analistas, talvez o único ponto “negativo” do trimestre tenha sido o índice de capital principal nível um (CET1), que recuou 0,5 ponto percentual na comparação trimestral, para 11,5%. Nada alarmante, mas suficiente para ser anotado pelo mercado.

“No geral, mais um trimestre forte que deve levar a revisões positivas de lucro no consenso e reforça a força da franquia e da execução do BTG”, afirmou o JP Morgan.

O Safra compartilha dessa leitura. Para os analistas, mais uma vez, os números do trimestre superaram de maneira consistente as expectativas que já eram elevadas para o BTG Pactual.

“O banco conseguiu expandir o ROE sequencialmente para 28%, algo impressionante considerando o cenário de juros altos”, disse o Safra, em relatório.

Na avaliação do Safra, o BTG vem construindo um ecossistema diversificado, capaz de navegar em diferentes cenários. Os analistas inclusive avaliam que o mercado pode estar subestimando o potencial de rentabilidade do banco caso o ambiente de mercado melhore.

“Este trimestre deve não apenas gerar outra revisão de lucros — que pode chegar a 10% — como também elevar a barra de expectativas para o banco.”

O BB Investimentos (BB-BI), por sua vez, destaca que o BTG segue em trajetória de crescimento consistente, sustentada por um modelo de negócios diversificado e escalável.

"Mesmo diante de um ambiente macroeconômico ainda restritivo, o banco tem conseguido capturar oportunidades em diversas frentes, ampliando sua presença em segmentos estratégicos e mantendo rentabilidade elevada", escreveram os analistas.

Para o BB-BI, a consolidação de aquisições recentes, como Julius Baer e JGP WM, somada à expansão orgânica das plataformas, reforça a capacidade do banco de entregar resultados robustos em diferentes cenários.

Com BPAC11 acumulando mais de 90% de valorização no ano, é difícil argumentar que a ação segue barata. Mas isso não significa que o mercado considera a tese do BTG Pactual esgotada.

Das nove recomendações compiladas pela plataforma TradeMap, seis são de compra e duas são neutras — um saldo que mostra que parte dos analistas do mercado ainda vê valor a ser destravado.

O Safra, por exemplo, segue enxergando espaço para mais. O banco manteve a recomendação outperform — equivalente à compra — especialmente diante da expectativa de que o mercado reaja de maneira favorável ao balanço.

O JP Morgan, no entanto, continua neutro. Não por descrença no modelo — mas pelo preço. O banco norte-americano reconhece a excelência operacional do BTG, mas entende que o papel já embute parte relevante do otimismo.

“Apesar de crescimento e execução que justificam prêmios de valuation, vemos potencial de alta limitado”, disseram os analistas, que mantiveram recomendação neutra para as units BPAC11.

O Seu Dinheiro faz parte do mesmo grupo econômico do BTG Pactual.

COMPARTILHAR

BTG Trends permite operar cenários de alta ou queda em ativos e decisões de juros dentro de ambiente regulado

A empresa de saúde e diagnósticos sofre com leitura negativa do mercado após balanço do quarto trimestre de 2025; entenda os impactos do desinvestimento e as dúvidas sobre a joint venture com a Amil

Companhia destaca que qualquer decisão de investimento passa por análises técnicas e processos formais, tranquilizando investidores da bolsa

Epic Games, empresa criadora do Fortnite, faz corte brutal na equipe e coloca a culpa no principal game da casa

O balanço da companhia foi aprovado sem ressalvas pela auditoria da KPMG; no entanto, houve o registro de uma “incerteza relevante relacionada com a continuidade operacional da companhia”.

Regulador cita fragilidade financeira e irregularidades; grupo já estava no radar de investigações

Data de corte se aproxima enquanto caixa turbinado muda o jogo para quem pensa em investir na ação da farmacêutica

Projeções de proventos ganham fôlego com revisão do banco; veja o que muda para o investidor

Nova estrutura separa operações e cria uma “máquina” dedicada a um dos segmentos mais promissores do grupo; veja o que muda na prática

A JBS ainda considera que o cenário de oferta de gado nos EUA seguirá difícil em 2026, com o boi se mantendo caro para os frigoríficos devido à baixa no ciclo pecuário

No entanto, enquanto ela olhava para dentro de seu negócio, as concorrentes se movimentavam. Agora, ela precisará correr se quiser se manter como uma competidora relevante no jogo do varejo brasileiro

Em participação no Imersão Money Times, em parceria com a Global X, Caio Gomes, diretor de IA e dados do Magalu, explica quais foram as estratégias para adoção da tecnologia na varejista

Após a recuperação judicial nos Estados Unidos, quase fusão com a Azul e OPA, a companhia vai voar para longe da bolsa

Com papéis na casa dos centavos, varejista tem prazo para reagir; saída de presidente do conselho adiciona pressão

Após reduzir alavancagem, varejista busca agora melhorar a qualidade do funding; entenda

A Americanas estava em recuperação judicial desde a revelação de uma fraude bilionária em 2023, que provocou forte crise financeira e de credibilidade na companhia. Desde então, a empresa fechou lojas, reduziu custos e vendeu ativos

Companhia propõe cortar piso de distribuição para 1% do lucro e abre espaço para reter caixa; investidor pode pedir reembolso das ações

Pagamento anunciado pelo banco será realizado ainda em 2026 e entra na conta dos dividendos obrigatórios

Após tombo de mais de 90% desde o IPO, banco vê espaço adicional de queda mesmo com papel aparentemente “barato” na bolsa; entenda

Apesar de sinalizar uma possível virada operacional e reacender o otimismo do mercado, a Hapvida (HAPV3) ainda enfrenta ceticismo do Citi, que reduziu o preço-alvo das ações