O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Esses truques vão tornar mais eficiente a sua experiência de investir nos títulos voltados para a aposentadoria e a educação dos seus filhos

O Tesouro Direto lançou neste ano dois novos títulos públicos atrelados a objetivos de longo prazo: o Tesouro RendA+, destinado à poupança para a aposentadoria, e o Tesouro Educa+, para o investidor poupar para a faculdade dos filhos.

Em ambos os casos, o investidor compra – aos poucos ou de uma só vez – uma determinada quantidade de títulos com uma data de conversão futura a partir da qual o papel passa a pagar-lhe uma renda mensal corrigida pela inflação.

No caso do RendA+, os pagamentos duram 20 anos, enquanto no Educa+ a renda é paga por cinco anos, pensando no tempo que cursos universitários costumam durar no Brasil.

Os princípios que embasam os novos títulos do Tesouro Direto são frutos de trabalhos sérios, que envolveram até mesmo a atuação de um prêmio Nobel de Economia.

Mas quem já investiu no Tesouro Direto sabe que, na prática, ele não é tão direto assim. Embora tenha evoluído ao longo do tempo, ainda há alguns gargalos e ineficiências no dia a dia do investimento, o que dificulta que o investimento em títulos públicos se torne mais popular.

Por exemplo, todas as principais instituições financeiras já isentam o investidor da taxa de agente de custódia, o que era raro quando o programa começou; mas poucas já têm a sua própria plataforma de investimento online integrada com a do Tesouro.

Leia Também

A verdade é que, para investir corretamente em Tesouro RendA+ e Tesouro Educa+ e tirar o máximo proveito desses produtos – assumindo-se que eles serão utilizados para os objetivos a que se propõem –, ainda é preciso fazer algumas “gambiarras” no seu processo de investimento, por assim dizer.

Além disso, o próprio Tesouro Direto lançou algumas funcionalidades bem legais que podem ser utilizadas como “truques” para você ser bem-sucedido nos seus objetivos.

O Tesouro Direto disponibiliza simuladores para ajudar você a escolher os títulos públicos mais adequados ao seu objetivo, e os novos títulos contam com simuladores específicos que escolhem o papel com a data de conversão mais apropriada segundo a sua idade ou a do seu filho, conforme o caso.

É possível acessá-los tanto pelo site do programa quanto na Área do Investidor, área logada à qual você tem acesso quando cria seu cadastro no Tesouro Direto.

Contudo, você provavelmente não terá acesso a esses simuladores na plataforma de investimentos do seu banco ou corretora. Ao mesmo tempo, é bem provável que a sua instituição financeira não seja integrada à plataforma do Tesouro Direto, o que faz com que não seja possível concluir o investimento diretamente na Área do Investidor do site do programa.

Então o que fazer?

Primeiro, entre no site do Tesouro Direto ou acesse a sua Área do Investidor para simular o investimento e verificar 1) Qual data de conversão escolher; 2) Quantos títulos comprar para atingir seu objetivo; e 3) Quantos títulos comprar por mês, caso você opte pelo investimento mensal.

Depois, faça login na plataforma de investimentos da sua corretora e invista a quantia pretendida no título com a data de conversão indicada.

Quando o seu investimento tiver sido liquidado, o título irá aparecer não apenas na sua carteira no aplicativo da sua corretora, como também na sua Área do Investidor, na parte logada do site do Tesouro Direto, com todas as funcionalidades válidas para quem compra diretamente por ali.

Em outras palavras, mesmo que a plataforma da sua corretora não seja integrada à do Tesouro Direto, não deixe de usar e seguir o simulador. Você terá apenas o trabalho extra de acessar o app da sua corretora ou banco para fazer as compras.

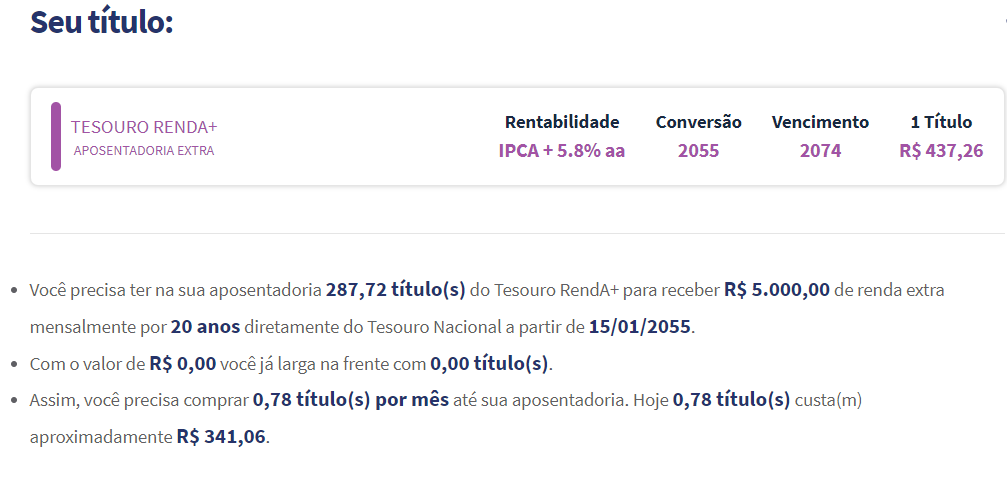

Após fazer a simulação do seu investimento, clique no botão “Escolher”, ao lado do título indicado, para exibir uma tela com todas as informações importantes para o seu planejamento financeiro:

Tire um print dessa tela e salve em local seguro para não se esquecer dessas orientações. Esse será o plano de investimento que você deverá seguir durante o período de acumulação, e essas informações são importantes, como veremos no item a seguir.

Essa é talvez a dica mais importante do planejamento financeiro para investir em Tesouro RendA+ e Tesouro Educa+. Embora o simulador do Tesouro Direto indique também os valores de aporte que você precisaria fazer para atingir seu objetivo de renda futura, o mais importante é focar na quantidade de títulos a ser adquirida.

Isso porque, enquanto os preços e as remunerações dos títulos variam todos os dias, a depender das taxas de juros futuras, ao comprar uma determinada quantidade de títulos, você trava a rentabilidade contratada até o vencimento, e garante o objetivo.

Vamos a uma simulação, para ficar mais claro: digamos que, para atingir a renda desejada na aposentadoria, o simulador indique que você precisa adquirir 287,72 títulos Tesouro RendA+ durante um período de 30 anos de acumulação. Isso daria um total de 0,78 título por mês (lembre-se de que, no Tesouro Direto, você pode comprar frações de um título).

Na data em que você fizer a simulação, a ferramenta também vai indicar quanto, a partir do preço do título naquele dia, você precisaria investir mensalmente. Quando eu fiz a simulação a seguir, 0,78 título com data de conversão em 2055 custava R$ 341,06.

Mas não adianta muito eu simplesmente agendar, na minha corretora, um aporte mensal neste valor, pois os preços dos títulos variam dia a dia. Assim, R$ 341,06 podem não ser capazes de comprar exatamente 0,78 título Tesouro RendA+ 2055 nos próximos meses.

Lembre-se de o Tesouro RendA+ e o Tesouro Educa+ seguem a mesma lógica de precificação dos títulos Tesouro IPCA+: grosso modo, quando os juros de mercado sobem, as rentabilidades dos títulos também sobem, e seus preços caem; quando os juros de mercado caem, as rentabilidades dos títulos também caem, e seus preços sobem. Eu explico mais detalhadamente como isso funciona nesta outra matéria.

Dessa forma, se o título que eu escolhi se desvalorizar, ótimo, eu consigo comprar mais do que a quantidade indicada no simulador, o que pode me ajudar a atingir meu objetivo mais rápido; mas se ele se valorizar muito, ficar num valor mais alto por muito tempo e eu não ajustar meus aportes, posso acabar não tendo títulos suficientes na carteira para atingir a renda desejada quando a minha data de conversão chegar.

É claro que, no curto prazo, a variação de preços será mais sutil. No exemplo da simulação, é provável que num mês, 0,78 título custe R$ 341,06, no mês seguinte R$ 343 e no outro mês R$ 339,10. Mas, no longo prazo, com as grandes variações de taxas de juros que temos no Brasil, as variações de preço podem ser mais amplas.

Assim, não dá para simplesmente agendar o investimento recorrente de um determinado valor e esquecer. Se você fizer isso, pelo menos acompanhe o investimento de perto, de forma a não ficar para trás na quantidade de títulos que você precisa acumular e fazer ajustes se necessário, para não acabar tendo uma surpresa desagradável no futuro e receber uma renda menor que a esperada.

Mas talvez o mais indicado, para os mais disciplinados, seja mensalmente acessar o aplicativo do seu banco ou corretora e investir exatamente o valor necessário para comprar a quantidade de títulos indicada pelo simulador, independentemente de qual seja a quantia.

Isso significa que o valor investido vai variar um pouco mês a mês, mas ao menos você se certifica de que o seu objetivo de renda será atingido, sem surpresas. Lembre-se apenas de “se pagar primeiro”. Ou seja, invista assim que o seu salário cair na conta, não deixe para investir “o que sobrar”.

O Tesouro RendA+ e o Tesouro Educa+ têm a proposta de voltar o objetivo do investidor não para o montante investido, e sim para a renda gerada a partir desse montante, com a rentabilidade da aplicação.

Afinal, quando falamos de pagar uma faculdade por quatro ou cinco anos ou de se aposentar, quanto você vai conseguir ganhar por mês é muito mais importante (e um objetivo muito mais palpável) do que o valor que você precisa acumular para gerar esse rendimento.

Nesse sentido, a Área do Investidor, no site do Tesouro Direto, dispõe de uma funcionalidade muito bacana que te mostra quanto do seu objetivo de renda você já conseguiu garantir com a quantidade de títulos que você já comprou.

Assim que você fizer o seu primeiro investimento em Tesouro RendA+ ou Tesouro Educa+, certifique-se de cadastrar a sua meta de renda na Área do Investidor. A partir daí, você poderá, de tempos em tempos, entrar nessa área logada para ver a evolução do seu investimento em termos de renda.

Basta clicar em Minha Aposentadoria (se for Tesouro RendA+) ou em Educa+, na coluna da esquerda, para visualizar a renda conquistada até então, a partir da quantidade de títulos que você já detém, comparada com a renda que você deseja e o total de títulos necessários. Algo mais ou menos assim:

Neste exemplo, a renda desejada é algo como R$ 20 mil a partir de 2050 (o que requer 1.155 títulos Tesouro RendA+); a renda conquistada até então é de R$ 6.545,45, a partir dos 376,61 títulos já adquiridos. Em outras palavras, se não for feita mais nenhuma compra de Tesouro RendA+ 2050, é essa renda de R$ 6.545,45 que começará a ser paga a partir da data de conversão.

Por essa mesma razão, embora você seja capaz de visualizar o valor investido em Tesouro RendA+ e Tesouro Educa+ diariamente (na Área do Investidor e no aplicativo da sua corretora ou banco), não se atenha demais a esse número.

Como já mencionado, os preços desses títulos também flutuam diariamente, segundo a mesma lógica de precificação dos papéis Tesouro IPCA+. Isso significa que, na marcação a mercado, você pode ver flutuações, com valorizações ou desvalorizações.

Não se assuste, portanto, se o montante que você tem hoje estiver menor do que o valor que você investiu inicialmente. Ao comprar o título, você garantiu até o vencimento o retorno que ele estava pagando no momento da compra. Assim, essas flutuações no meio do caminho não vão prejudicar o seu objetivo de renda.

O valor investido que você visualiza hoje é o que você obteria se vendesse todos os seus títulos de volta para o Tesouro hoje, fazendo resgate antecipado. Afinal, toda venda antes do vencimento é feita a preço de mercado. Mas no vencimento, o preço do título acaba convergindo para o valor que lhe garante a rentabilidade – e consequentemente a renda – acordada.

Não há problema algum em investir em Tesouro Educa+ pela sua própria conta. Apenas lembre que o fato de você indicar o nome do seu filho na hora de fazer a simulação não significa que o investimento está sendo feito de fato no nome dele. Trata-se apenas de uma forma de identificar o objetivo do título.

Você pode, por outro lado, realmente investir em nome do seu filho, isto é, por meio de uma conta aberta no CPF dele, tanto no Tesouro Direto quanto na corretora ou banco escolhido. É perfeitamente possível abrir contas e fazer investimentos em nome de menores de idade no Brasil. E, no caso do Tesouro Educa+, a prática tem lá suas vantagens.

Muitos pais se preocupam com o que pode acontecer com seus investimentos em Tesouro Educa+ caso eles venham a falecer. E, de fato, diferentemente do que acontece com planos de previdência privada e seguros, que são transmitidos diretamente aos beneficiários sem passar por inventário, investimentos são integrados ao processo de inventário e devem ser partilhados igualmente entre todos os herdeiros obrigatórios em caso de morte do titular.

Nesse sentido, o Educa+ não é exceção. Do ponto de vista do inventário, ele é tratado como qualquer outro título público, isto é, como um investimento comum.

Se você quiser garantir que seu filho não terá qualquer dificuldade de ter acesso à renda paga pelo Tesouro Educa+ e que todos os títulos adquiridos serão integralmente destinados a pagar seus estudos, mesmo que você venha a falecer antes de ele chegar à faculdade, fazer o investimento no nome dele é o mais seguro.

Você pode fazer um cadastro em nome do seu filho no Tesouro Direto e abrir uma conta para ele em qualquer banco ou corretora que aceite clientes menores de idade. Existe ainda uma forma de fazer todo o cadastro para um menor de idade, inclusive abertura de conta, totalmente pelo site do Tesouro Direto, mas nesse caso há apenas duas corretoras para escolher.

Eu falo mais sobre como abrir conta em nome do seu filho para investir em Tesouro Educa+ nesta outra matéria.

27 de julho de 2026 - 13:03

27 de julho de 2026 - 13:03

RENDA FIXA

25 de julho de 2026 - 9:32

25 de julho de 2026 - 9:32

MELHOR PROTEÇÃO

23 de julho de 2026 - 6:03

23 de julho de 2026 - 6:03

REPORTAGEM ESPECIAL

22 de julho de 2026 - 18:41

22 de julho de 2026 - 18:41

CRÉDITO PRIVADO

16 de julho de 2026 - 19:15

16 de julho de 2026 - 19:15

NOVA RENDA FIXA

15 de julho de 2026 - 15:20

15 de julho de 2026 - 15:20

RECUPERAÇÃO EXTRAJUDICIAL

15 de julho de 2026 - 6:00

15 de julho de 2026 - 6:00

REPORTAGEM ESPECIAL

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER