O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Um dos pontos que acenderam um alerta no mercado foi o aumento da projeção de investimentos que a Usiminas (USIM5) fará neste ano

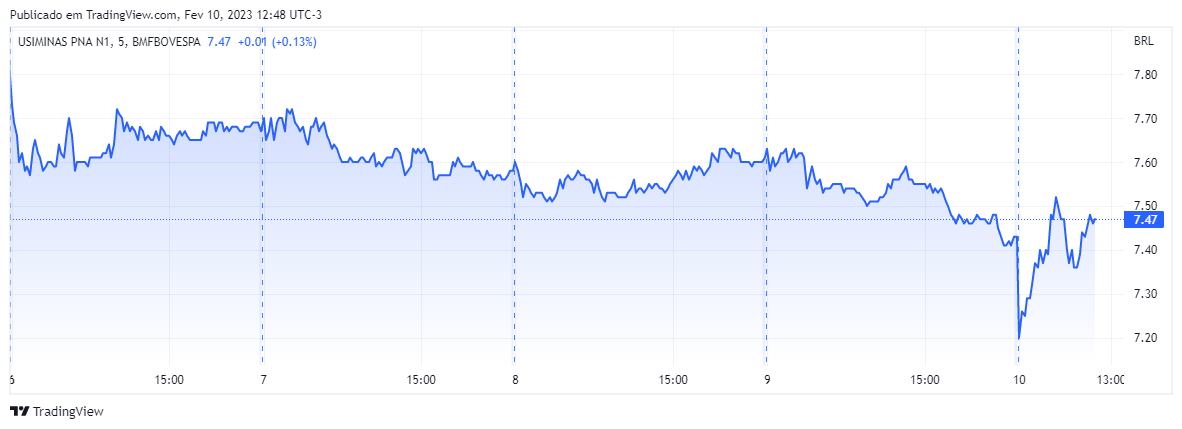

A Usiminas (USIM5) trouxe seu balanço referente ao quarto trimestre de 2022 antes da abertura do pregão desta sexta-feira (10) e, ainda que as ações não tenham refletido isso de imediato, desagradou os grandes bancos.

Para os analistas do BTG Pactual, por exemplo, a companhia apresentou "resultados fracos", chamando a atenção para um Capex acima das expectativas para este ano — te explico isso mais adiante.

No balanço, a Usiminas informou prejuízo líquido de R$ 838,78 milhões, revertendo o lucro de R$ 2,1 bilhões visto no último trimestre de 2021.

Esta linha do balanço foi afetada, principalmente, por um impairment de R$ 1,4 bilhão.

Ao olhar o lucro acumulado ao longo de 2022, também temos baixas: a Usiminas acumulou R$ 2,1 bilhões no período, 79% abaixo dos R$ 10,06 bilhões acumulados em 2021.

Na avaliação do BTG, o lucro da Usiminas foi bastante afetado pela recente correção de preços, com impactos na base de custos, que segue alta.

Leia Também

Além disso, os contratempos operacionais sacrificaram as margens da empresa, e futuras manutenções devem manter seus custos elevados.

A equipe do banco tem recomendação neutra para a ação, com preço-alvo de R$ 8 — potencial de alta de 7,6% se considerado o fechamento de quinta-feira (9).

"Acreditamos que as perspectivas de resultados da Usiminas continuarão pressionadas ao longo dos próximos trimestres, portanto permanecemos neutros na ação", traz o relatório do BTG.

O Santander também manteve sua recomendação neutra para a Usiminas (USIM5) após a divulgação dos resultados mais cedo. O preço-alvo estipulado é de R$ 9 — o que implica uma alta de 21,1%.

Ainda que os números da companhia tenham vindo acima das projeções da equipe — a Usiminas registrou um Ebitda ajustado de R$ 579 milhões, enquanto o banco previa R$ 425 milhões —, o aumento da previsão para investimentos em 2023 chamou atenção.

Segundo o balanço da empresa, o valor considerado para este ano passou de R$ 2,4 bilhões para R$ 3,2 bilhões, com efeito inegável no fluxo de caixa.

Também em relatório, o Itaú BBA apontou que esse aumento nos valores que serão investidos nos próximos meses é uma "surpresa negativa". O banco previa uma forte geração de fluxo de caixa livre neste ano.

Aparentemente, o mercado já esperava que o balanço da Usiminas (USIM5) viesse com mais pontos de preocupação do que de alívio. Com isso, as ações reagem muito pouco no último pregão da semana.

Por volta das 12h46, o papel tinha queda de 0,94%, cotado a R$ 7,36. Algumas horas antes, o ativo chegou a operar no campo positivo, mas inverteu o sinal.

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"