O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Para os analistas do banco, as ações da Vale (VALE3) e da Gerdau (GGBR4) ainda possuem bons fundamentos, mas haverá outras oportunidades de compra

Em uma corrida de Fórmula 1, mesmo quando um carro está na liderança, é preciso parar no pit stop para fazer ajustes antes da próxima volta. É com essa metáfora que o JP Morgan explica por que decidiu cortar a recomendação das ações da Vale (VALE3) e da Gerdau (GGBR4) de compra para neutra.

O banco também estipulou um preço-alvo de R$ 93,00 para a mineradora para o fim desse ano — potencial de 4,82% de ganhos se considerado o fechamento de quarta-feira (8).

Já a siderúrgica ficou com um preço-alvo de R$ 32,50 para dezembro deste ano — o que implica uma valorização de 4,36% para os papéis.

As mudanças foram feitas de olho no que pode ser classificado como um excesso de otimismo com o setor de mineração e siderurgia após a reabertura da China. As duas empresas ainda vão se beneficiar deste evento, não há dúvidas, mas a leitura é de que o rali recente para ambas já foi longe demais e não justificam compra neste momento.

Para exemplo, a ação da Vale subiu 21,82% nos últimos três meses, enquanto as da Gerdau avançaram 9,73% no mesmo período.

Os ativos acumulam alta de 40% e 35%, respectivamente, desde as últimas mínimas, informa o relatório do JP Morgan.

Leia Também

Na avaliação dos analistas do banco, tanto Vale quanto Gerdau terão outras oportunidades de entrada ao longo deste ano, conforme a reabertura da China comece a ter efeitos de fato nessas companhias.

Alguns analistas de mercado já fazem uma análise semelhante, uma vez que, conforme já visto em outras economias, o setor mais beneficiado imediatamente após a reabertura econômica é o de serviços, o mais represado durante o período de fechamento.

A indústria e o setor de infraestrutura, que mais demandam de commodities metálicas, acabam surfando essa onda um pouco mais tarde. Portanto, os efeitos para Vale e Gerdau não surgirão agora.

Hoje, a demanda por minério de ferro na China é bem fraca e espera-se que ela caia ainda mais, o que faz o JP Morgan acreditar que o otimismo com a reabertura superou os fundamentos da commodity.

Por outro lado, a oferta da matéria-prima deve se recuperar, afetando o equilíbrio desta equação e também os preços praticados.

No caso específico da Gerdau, a equipe vê normalização nos resultados e múltiplos esticados de 4,8 vezes o Ebitda (lucros antes de juros, impostos, depreciação e amortização), acima da média histórica. Há também uma preocupação com os resultados da companhia e seu fluxo de caixa diante dos investimentos mais recentes.

A Gerdau (GGBR4) também entrou na lista de cortes de recomendação do Goldman Sachs nesta semana, passando de compra para neutro. Na avaliação do banco, a ação também se valorizou suficientemente desde quando entrou na lista de compra dos analistas em dezembro de 2021. Agora, a equipe vê uma relação risco/retorno mais equilibrada e poucos catalisadores positivos pela frente.

O preço-alvo para os próximos 12 meses ficou em R$ 31 — potencial de queda de apenas 0,44%.

Para eles, a Gerdau terá lucros menores nos próximos meses enquanto ainda precisa desembolsar um bom dinheiro em seus investimentos e reformas, limitando sua capacidade de retorno aos acionistas.

O Goldman Sachs reforça que enxerga bons diferenciais de mercado para a companhia, algo que deve favorecê-la no longo prazo, mas que o potencial de valorização limitado os deixa cautelosos por enquanto.

Entre os pontos positivos da empresa estão a diversificação regional, a qualidade de ativos e a forte posição do balanço.

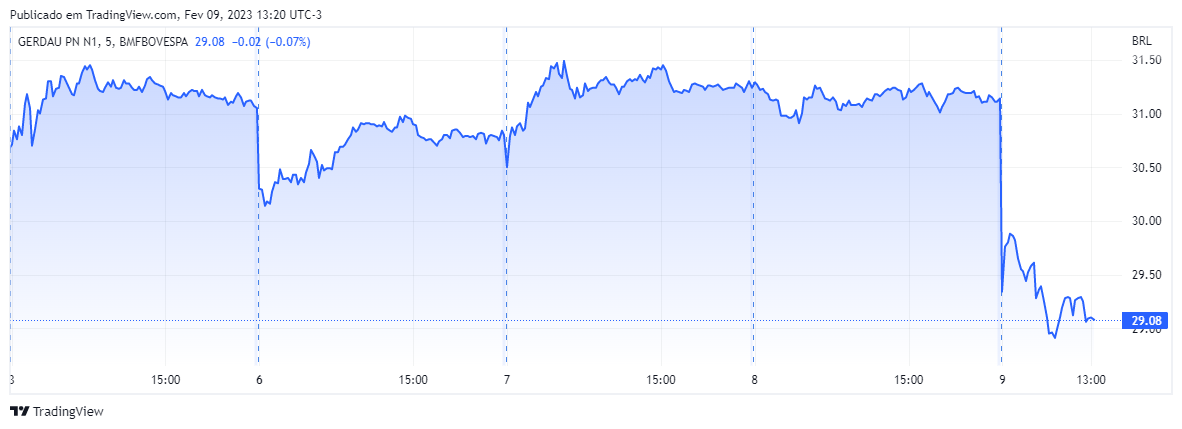

No pregão desta quinta-feira (9), as ações da Gerdau (GGBR4) operavam em forte queda de 6,55% às 13h17, cotadas a R$ 29,10.

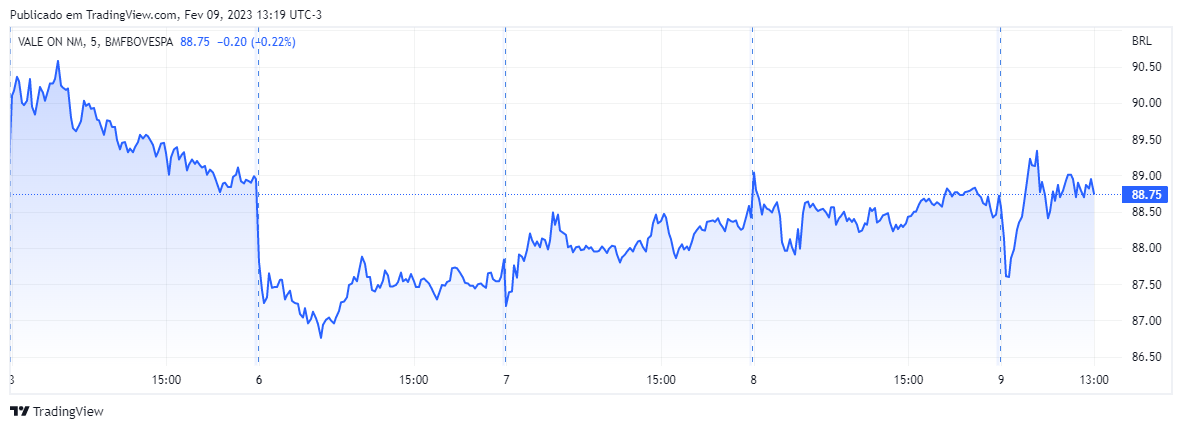

Já a reação de VALE3 é mais tímida, com um recuo de 0,24% no mesmo horário, cotada a R$ 88,51.

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"