O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

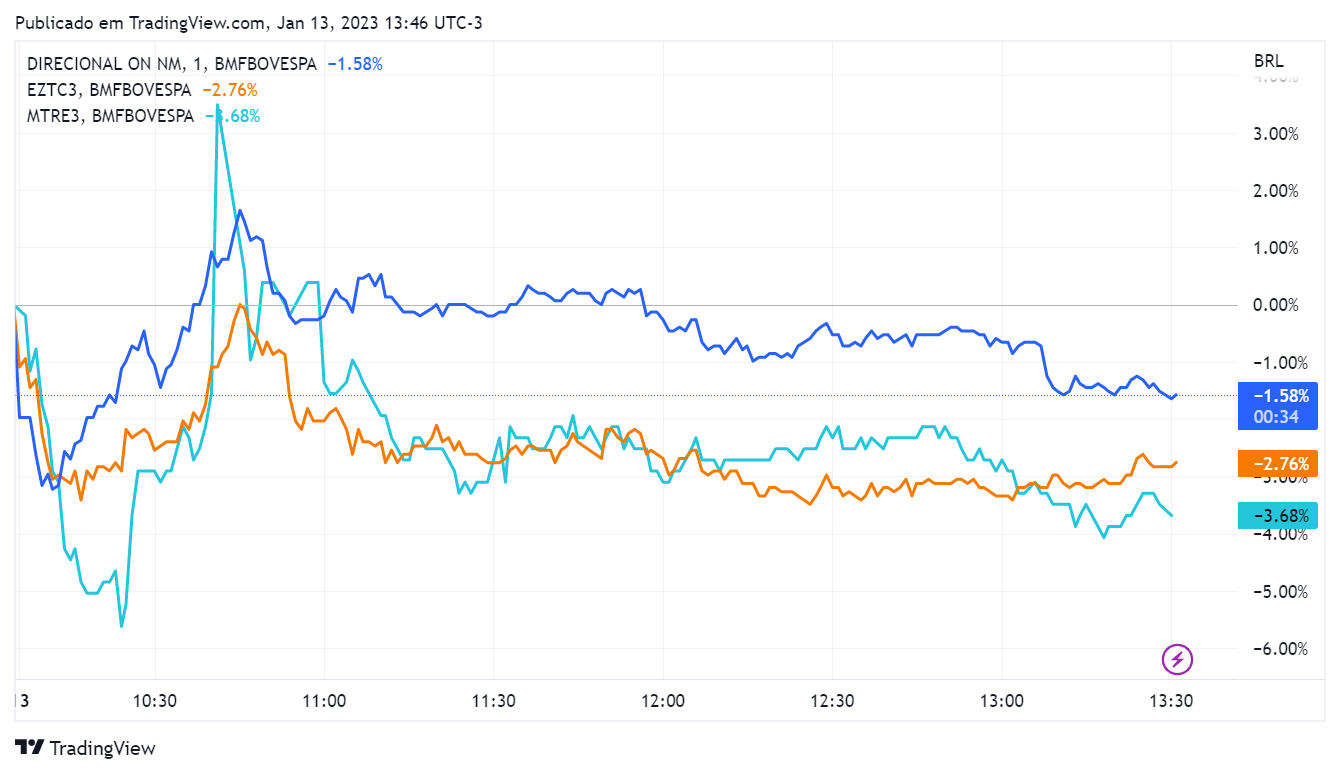

Se a performance das ações fosse o único critério, a Direcional seria a campeã, mas os números da Mitre foram mais bem-recebidos

As prévias operacionais das construtoras e incorporadoras da B3 são sempre aguardadas pelo mercado, pois dão um vislumbre de como será o balanço. Especialmente as do quarto trimestre, que incluem também o resultado consolidado do ano.

Três companhias do setor — Direcional (DIRR3), EZTec (EZTC3) e Mitre (MTRE3) — divulgaram o documento entre ontem e esta sexta-feira (13), e analistas e investidores repercutem os números hoje.

Se a performance das ações fosse o único indicativo de qual resultado foi mais bem-recebido, a Direcional seria a campeã.

As ações DIRR3 registram a menor queda do grupo em um dia no qual quase todo o setor opera no vermelho. Apesar disso, o quarto trimestre da companhia foi mais fraco que o esperado pelos especialistas da construção civil.

A EZTec, por outro lado, está entre as maiores quedas do índice imobiliário da B3, mas a compra das ações EZTC3 ainda é recomendada pela maior parte dos analistas consultados pelo Seu Dinheiro.

Confira abaixo a performance das ações e veja também os destaques operacionais de cada uma das três construtoras.

Leia Também

A Direcional reportou vendas líquidas contratadas de R$ 694,3 milhões no quarto trimestre. O resultado veio marginalmente abaixo do esperado pela Empiricus, segundo o analista Caio Araújo.

Mas Araújo destaca que o indicador foi impactado por eventos não recorrentes — como as eleições presidenciais e a Copa do Mundo — que “já devem ser dissipados no primeiro trimestre de 2023”.

Além disso, no resultado consolidado de 2022, a construtora teve o melhor ano de vendas líquidas da sua história, com R$ 3 bilhões. A cifra é 23% superior à registrada em 2021.

A Direcional quebrou outro recorde ao lançar R$ 3,6 bilhões em 2022, crescimento de 16% na comparação com o ano anterior.

Baseados nesses resultados, nas perspectivas favoráveis para o programa Casa Verde e Amarela — um dos focos da companhia — e no valuation descontado dos papéis, Empiricus, Bradesco e Santander recomendam compra para a empresa.

Os dois bancos estabeleceram preços-alvo de R$ 24 e R$ 22 para 2023 — o Bradesco é quem aposta na maior alta, de 60,2%, enquanto o Santander vê um potencial de ganhos de 46,8% com as ações.

O quarto trimestre da EZTec (EZTC3) também foi mais fraco que o previsto pelos analistas. O Santander cita, por exemplo, que os R$ 293,5 milhões em lançamentos representam uma queda de 40% na comparação anual. Já as vendas brutas ficaram em R$ 334 milhões, um recuo de 14,8% ante o 4T21.

O Bradesco destaca que os números do período não serão “um divisor de águas” para os desafios estruturais da empresa — especialmente os relacionados à rentabilidade do capital (ROE) — e mantém a recomendação neutra, dando preferência para Cyrela (CYRE3) no segmento de média e alta renda.

Já o Santander e o BTG Pactual ainda consideram que as ações EZTC3 estão em patamares atrativos e reforçam a recomendação de compra. Os analistas do primeiro banco estabeleceram um preço-alvo de R$ 21,50 (+60,3% em relação à cotação atual), enquanto o BTG aposta em uma alta maior, de 123,7%, com preço-alvo de R$ 30.

Entre as três construtoras da rodada, a Mitre foi quem mais agradou os analistas. Os resultados foram considerados “decentes” pelo BTG Pactual, com números sólidos na frente operacional.

As vendas líquidas de R$ 319 milhões no quarto trimestre marcaram um recorde histórico para o indicador e foram 1,9% superiores às do mesmo período de 2021. No acumulado anual a alta foi de 13%, para R$ 827,2 milhões.

O Bradesco ressalta ainda que boa parte da cifra veio das vendas de estoque. “O estoque da Mitre está em média 70% vendido, ressaltando que nos empreendimentos a serem entregues nos próximos 12 meses o número pode chegar a 90%”, apontam os analistas.

O banco destaca que o estoque pronto possui apenas 19 unidades, ou seja, representa 0,8% do total e deixa o indicador em níveis saudáveis.

A boa performance operacional e o valuation atrativo levaram os dois bancos a manterem a recomendação de compra para MTRE3. O BTG Pactual calcula uma alta de 120,4%, com preço-alvo de R$ 11, enquanto o Santander espera que as ações subam para R$ 9 em 2023.

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO