O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

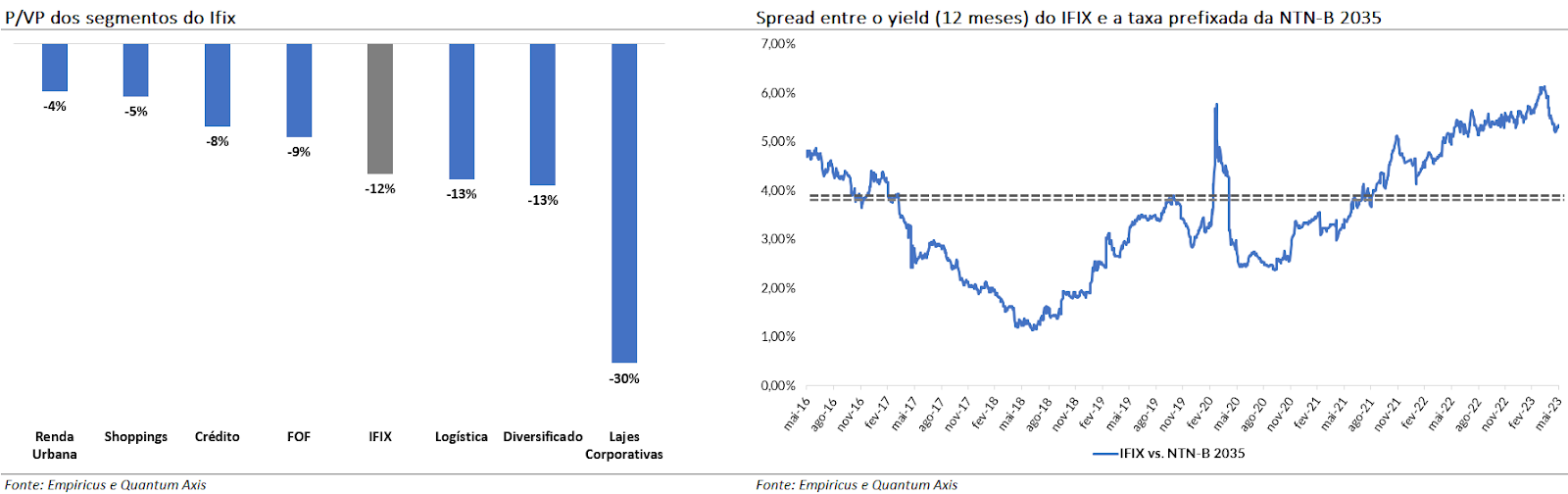

Alcançamos um momento oportuno para investimento em fundos imobiliários, com uma relação risco vs retorno favorável para a categoria

Influenciados pelo ambiente doméstico, os ativos locais — com destaque para os fundos imobiliários (FIIs) — tiveram performance de destaque nas últimas semanas. Sinceramente, lembrou um pouco a sensação do último bull market, entre 2016 e 2019.

Entre os principais pilares dessa mudança de humor, destaca-se a perspectiva de descompressão da inflação, aliada ao avanço do novo arcabouço fiscal na Câmara dos Deputados e ao anúncio de queda nos preços de combustíveis pela Petrobras.

No início do ano, as estimativas de inflação (IPCA) para 2023 rondavam próximas de 7%. Ao que tudo indica, estamos caminhando para algo mais perto de 5%.

Com os preços controlados, abre-se caminho para uma flexibilização da política monetária, com um possível corte de juros no terceiro trimestre. Tudo que os investidores precisavam ouvir para começar o rali.

O Ifix — principal índice de fundos imobiliários na B3 — subiu 5,4% em maio, registrando a marca impressionante de 19 pregões seguidos de alta, bem como superando a marca histórica de 3 mil pontos.

Surfando a onda favorável, alguns fundos aproveitaram para dar sequência a novas emissões de cotas, tal como o Alianza Trust (ALZR11), o CSHG Logística (HGLG11) e o XP Malls (XPML11).

Leia Também

Na minha visão, alcançamos um momento oportuno para investimento em fundos imobiliários, no qual temos uma relação risco versus retorno favorável para a categoria, seja em ativos de tijolo ou de papel. Reuni alguns pontos importantes deste racional:

Diante da forte performance recente, é possível que o curtíssimo prazo ainda apresente volatilidade nas cotas. É sempre bom lembrar que estamos no Brasil e eventos negativos para o mercado acontecem com frequência. Além disso, o clima de incertezas lá fora agrega uma pitada de risco adicional na renda variável.

Gosto da ideia de iniciar uma exposição em Fundos de Fundos (FoFs) neste momento, aproveitando a estabilidade dos rendimentos recorrentes dos fundos e a potencial captura do "duplo desconto" das carteiras.

É verdade que os FoFs já apresentaram descontos maiores ao longo dos últimos meses, diante da tendência de queda dos FIIs. Lembrando que o valor patrimonial do segmento é atualizado de acordo com o valor de mercado dos ativos que integram a carteira.

Por isso, alguns entendem que os FoFs oferecem a oportunidade de acessar o “desconto do desconto”, visto que muitos fundos imobiliários das carteiras apresentam defasagem em relação ao VP.

Particularmente, tenho alguns pontos contrários a essa afirmação. Dado a estrutura dos FoFs atuais, entendo que seria pertinente assumir o desconto de gestão e liquidez na precificação dos ativos, sem considerar os custos de administração.

Ainda assim, é inevitável citar que este será um setor importante em uma eventual recuperação vigorosa do mercado de FIIs. Diante da possibilidade de geração de ganho de capital dentro das carteiras, os FoFs podem entregar proventos acima da média, inclusive.

Criado em fevereiro de 2018, o Hedge TOP FOFII 3 FII (HFOF11) é gerido e administrado pela Hedge Investments, com o objetivo de gerar renda e auferir ganho de capital através do investimento em cotas de outros fundos imobiliários.

| Administrador | Hedge Investments DTVM |

| Patrimônio líquido (R$ bilhão) | R$ 1,75 |

| Quantidade de cotas (milhares) | 23.012 |

| Preço de tela (R$/por cota) | R$ 73,50 |

| Valor de mercado (R$ milhões) | R$ 1.691,30 |

| Liquidez (R$ milhões) | R$ 1,5 |

| Último provento (R$/cota) | R$ 0,63 |

| Yield anualizado | 10,25% |

| Quantidade de cotistas | 71.659 |

| Representação no Ifix (%) | 1,5% |

| Tipo de gestão | Ativa |

| Taxa de administração | 0,6% a.a. sobre o valor de mercado |

Diferente dos outros FoFs, o HFOF11 foi o único que realizou emissões no último ano (duas, ao todo), ambas na casa de R$ 80 milhões. Por se tratar de um fundo que geralmente é alvo de investidores institucionais, as ofertas tinham o objetivo de captar cotistas desse calibre.

Antes de partirmos para o portfólio, é interessante mencionar que, diante da melhora dos proventos dos FIIs presentes na carteira do HFOF11 no último ano, o resultado operacional do fundo apresentou um crescimento de 21,1% em 2022.

Isso contribuiu para a manutenção dos proventos no patamar de R$ 0,60 por cota, e posterior elevação para R$ 0,63 por cota, sem depender dos resultados provenientes de ganho de capital ou das suas reservas de lucro.

Adicionalmente, de acordo com o último relatório gerencial disponível, o fundo possui um resultado acumulado de R$ 0,69 por cota. E sem contar as receitas extraordinárias previstas para o semestre, tal como os ganhos contratados com as operações com CJCT11 e VLOL11.

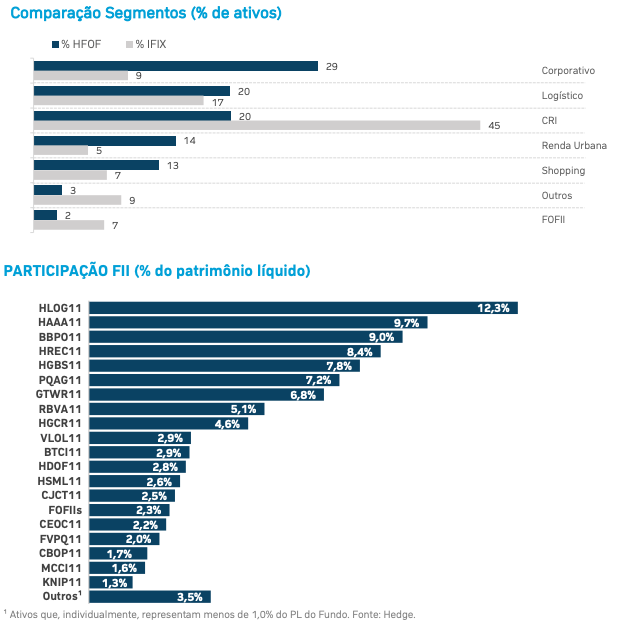

Partindo para o portfólio atual, o HFOF11 está quase que totalmente alocado em cotas de outros FIIs, que representam 99% de todo o ativo do fundo, sendo o restante mantido como caixa em investimentos de renda fixa.

Nota-se que as maiores posições do HFOF11 estão nos segmentos de lajes corporativas (29%), logística (20%) e crédito (20%). Tais posições estão em linha com a tese da gestão de que os fundos de tijolo apresentarão as maiores recuperações em um momento de retomada do mercado.

Inclusive, por se tratar de um portfólio majoritariamente de fundos de tijolo, o HFOF11 é um dos cases que reportam um duplo desconto atrativo, na casa de 24%, ajustado conforme o último relatório gerencial.

Por ter uma gestão ativa, o fundo frequentemente atua em operações de curto / médio prazo, gerando um alfa adicional para a carteira.

A ideia é capturar valor por meio de eventos (tais como as amortizações do VLOL11 e CJCT11, conforme citado acima) ou eventuais distorções de mercado em alguns papéis.

Um exemplo é o investimento nas cotas do RBFF11 (FoF gerido pela Rio Bravo) entre os meses de junho e início de setembro do ano passado. Apesar de se tratar de um fundo com baixa liquidez, o HFOF11 operou 80% do volume do FII negociado no período. Ao encerrar a sua posição no FII, o fundo registrou um ganho de capital de 11,4% em cerca de 2,5 meses (retorno anualizado de 95%).

O ponto de atenção vai para alta concentração em ativos geridos pela própria Hedge, o que eleva o risco de gestão e de conflito de interesses, a depender do movimento.

Também vale citar que o HFOF11 carrega posições com teses deterioradas nos últimos anos, principalmente nos casos de BBPO11, GTWR11 e RBVA11.

Ademais, por não contar com muitas posições em comum com as outras indicações do Décimo Andar, o FII se torna interessante para aqueles que buscam uma maior diversificação por meio de FoFs.

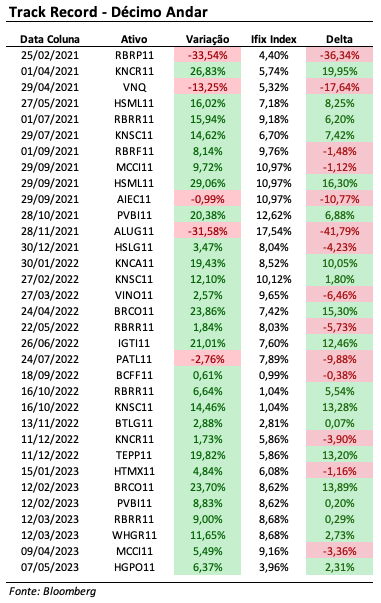

Há algum tempo desejo apresentar o resultado das ideias dessa coluna. Passados quase 30 meses do início do Décimo Andar, chegou o momento de prestar contas.

Em suma, foram 33 ativos apresentados, majoritariamente fundos imobiliários. Favorecidos pela alta recente, 85% deles registram retorno positivo e 58% apresentam performance acima do Ifix nos respectivos períodos.

Para contabilização do retorno, foi considerada a variação das cotas e a distribuição de proventos desde o dia útil seguinte à publicação de cada coluna. O detalhamento pode ser visto abaixo, com o track record até o fechamento de maio.

É claro que o momento favorece a apresentação dos resultados e que existem riscos pela frente. Ainda assim, após pouco mais de dois anos de coluna, posso dizer que estamos no caminho certo.

Como não se trata de uma carteira teórica, o Décimo Andar não prevê o encerramento de operações, que têm diferentes horizontes de investimento. Lembrando que praticamente todas as teses apresentadas neste espaço tem origem na série Renda Imobiliária da Empiricus, na qual disponibilizamos estudos detalhados sobre os ativos e carteiras recomendadas.

Caso queira conferir, deixo aqui um convite.

Abraço,

Caio

COMPARTILHAR

Companhias em recuperação judicial ou cujo preço dos ativos é inferior a R$ 1,00 (penny stock) não são elegíveis, por exemplo

Na semana passada, a Allos recebeu, pela primeira vez, o rating AAA.br da Moody’s Local Brasil, com perspectiva estável;; a nota máxima indica que a companhia possui extrema solidez financeira e baixo risco de crédito

Desde o início do ano, o papel da holding já saltou 17% — acima do Ibovespa, que sobe 13,7% em 2026

Movimento reflete esperança de reabertura de mercados no Oriente Médio, região chave para a empresa

Parceria para projeto no Minha Casa Minha Vida impulsiona ações de Helbor e Cyrela, reforça estratégia de desalavancagem e geração de caixa e sustenta visão construtiva do BTG para os papéis, mas impacto de curto prazo é limitado

Trégua no Oriente Médio alivia temores sobre energia, derruba o petróleo e impulsiona ativos de risco. Ibovespa avançou mais de 3%, aos 181.931 pontos; o dólar à vista caiu. 1,29%, a R$ 5,2407; Prio foi a única queda

Ibovespa recua com juros e guerra no radar, enquanto petróleo dispara e amplia incertezas globais; Eneva lidera ganhos com salto de quase 25%, enquanto Minerva puxa perdas após resultado fraco, e dólar fecha a semana em leve queda mesmo com pressão no fim

Forte alta na sexta-feira não evitou recuo no acumulado da semana, em meio à guerra no Irã, à pressão do petróleo e à reprecificação dos juros nos Estados Unidos e no Brasil

Rali das ações acompanha alta das commodities agrícolas, mas pressão de custos, câmbio e margens limita potencial adicional e mantém recomendação neutra do BofA

Totvs (TOTS3) aprovou o pagamento de R$ 104,2 milhões em JCP (R$ 0,18 por ação), com data-base em 25 de março, ações “ex” a partir do dia 26 e pagamento previsto para 10 de abril

Os dólares dos gringos estavam marcados para as bolsas emergentes, mas nem todos os países conseguiram aproveitar a onda

O desempenho do 4T25 frustrou as expectativas, com queda nas vendas, pressão sobre margens e aumento de despesas, reforçando a leitura de desaceleração operacional

XP tem recomendação de compra para Lojas Renner (LREN3) com potencial de valorização de até 50%; veja por que a ação é a preferida do varejo

Mais um resultado muito fraco no 4T25, com queda de rentabilidade, queima de caixa e perda de beneficiários, expõe desafios estruturais e leva a companhia a reforçar plano focado em execução, eficiência e preservação de capital

Com retornos acima de 110% desde 2024, os ETFs de energia nuclear superam o S&P 500; demanda por inteligência artificial impulsiona a tese de investimento

Com uma carteira composta por cerca de 40% em ações de óleo e gás, o ETF acumula uma alta de 14,94% no ano, superando o desempenho do Ibovespa, que avança 11,64% no mesmo período

Christian Keleti, sócio-fundador e CEO da Alphakey, avalia que o Ibovespa tem espaço para subir mais com o fluxo estrangeiro, mesmo diante do conflito no Irã

Em relatório, o banco destacou que, nesse nicho, Cury (CURY3) e Tenda (TEND3) são as principais beneficiadas pelas eventuais mudanças no programa governamental

Itaú BBA explica os três fatores que derrubaram as ações do Nubank, mas recomendam aproveitar a queda para se expor aos papéis; entenda

Banco vê mudança estrutural no setor com medidas protecionistas e avalia que o mercado ainda não precificou totalmente o potencial de alta da siderúrgica