Por que o dólar está despencando? Os motivos que explicam o forte alívio no mercado de câmbio

O dólar à vista fechou janeiro na casa de R$ 5,30, acumulando baixa de quase 5% no mês. Entenda o que está mexendo com o real e a taxa câmbio

Nas últimas semanas de dezembro do ano passado, quando o dólar à vista estava flertando com o patamar de R$ 5,70, parecia uma questão de tempo até que a moeda americana atingisse novos recordes — e, quem sabe, rompesse a casa de R$ 6,00. Afinal, o cenário não era exatamente animador: com eleições à frente e uma economia em desaceleração, poucos mostravam-se empolgados com a trajetória do câmbio.

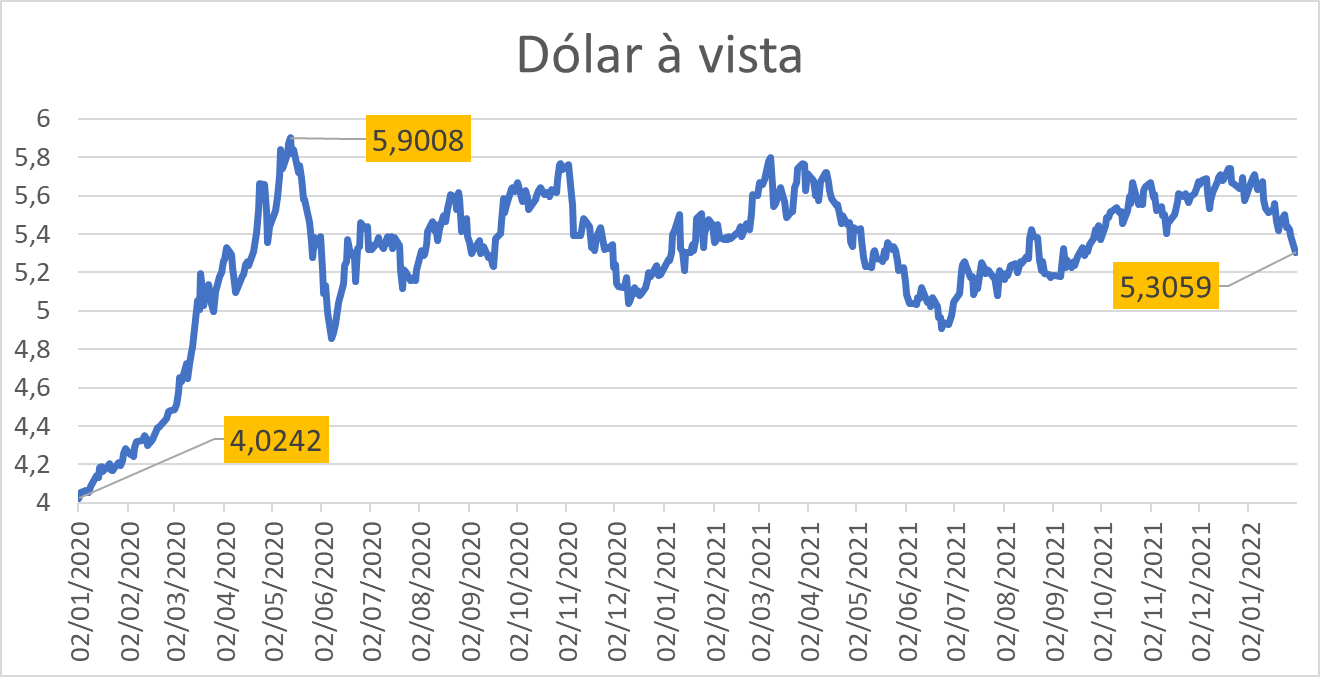

Mas eis que, passado o primeiro mês de 2022, todos os prognósticos pessimistas foram contrariados. O Ibovespa subiu forte, indo na contramão da cautela vista lá fora, e o dólar à vista passou por um alívio intenso: nesta segunda (31), a divisa fechou a R$ 5,3059, acumulando uma queda de 4,6% em janeiro.

É claro que essa cotação ainda está distante dos patamares vistos em janeiro de 2020, quando o dólar à vista valia R$ 4,00. Ainda assim, com a queda vista nas últimas semanas, a moeda americana retornou ao nível de setembro do ano passado — portanto, estamos nas mínimas em quatro meses.

O que explica essa virada de mão? Por que o dólar, que subiu quase 8% em relação ao real ao longo de 2021, passou por essa onda tão intensa de despressurização? Antes de explicar tudo isso, deixo aqui um convite de uma conversa que tivemos sobre 3 oportunidades do mercado: Apple, Arezzo e barril de petróleo:

Em linhas gerais, analistas e gestores apontam para o mesmo motivo: a atuação do investidor estrangeiro, que ingressou fortemente no mercado brasileiro ao longo do mês. Numa explicação simplificada, é tudo uma questão de oferta e demanda — se o gringo injeta dólares na economia local, um volume maior de divisa americana estará disponível por aqui; e se a oferta aumenta, o preço cai.

Veja a tabela abaixo. Ela mostra os dados de fluxo de investimento no mercado secundário de ações ao longo de janeiro — as informações são disponibilizadas pela B3:

Leia Também

| Compras (R$ mil) | Vendas (R$ mil) | Saldo líquido (R$ mil) | |

| Investidores Individuais | 86.479.204 | 92.522.609 | -6.043.405 |

| Clubes de Investimento | 1.260.138 | 1.563.678 | -303.540 |

| Institucionais | 141.042.100 | 165.605.492 | -24.563.392 |

| Investidor Estrangeiro | 325.361.597 | 297.219.346 | +28.142.251 |

| Empresas Públicas e Privadas | 5.963.639 | 4.392.197 | +1.571.442 |

| Instituições Financeiras | 23.300.868 | 22.086.418 | +1.214.450 |

| Outros | 5.116 | 22.921 | -17.805 |

Repare que, somente em janeiro, os investidores estrangeiros compraram R$ 28 bilhões em ações — um volume muito expressivo para um único mês. O que nos traz à questão essencial: por que os gringos estão entrando no mercado brasileiro, considerando os riscos eleitorais e as perspectivas não muito positivas para a economia doméstica?

Há uma série de fatores que ajudam a explicar esse comportamento, quase todos eles técnicos. Em meio à iminente alta de juros no exterior, à aversão ao risco vista nas principais bolsas globais e aos preços depreciados dos ativos brasileiros, houve uma espécie de conjuntura ideal para que os estrangeiros aportassem recursos por aqui.

Você também pode entender melhor os motivos por trás desse comportamento no nosso Instagram (aproveite para nos seguir por lá). Entregamos aos leitores análises de mercado, notícias relevantes para o seu patrimônio, oportunidades de compra na bolsa, insights sobre carreira, empreendedorismo e muito mais. Veja abaixo:

Portanto, vamos analisar com mais detalhes cada um desses pontos.

1. Dólar x real: há assimetria?

O primeiro fator a ser considerado é a própria trajetória do mercado de câmbio. Veja o gráfico abaixo, com o comportamento do dólar à vista desde 2020:

Algumas conclusões são bastante evidentes à primeira vista. A moeda americana disparou a partir de março de 2020, justamente o período em que as incertezas relacionadas à pandemia era maior. De lá para cá, o dólar tem se mantido numa faixa entre R$ 4,80 e R$ 5,90.

Repare, no entanto, que a taxa de câmbio se moveu para cima de maneira relativamente constante durante o segundo semestre de 2021. Vale lembrar que esse movimento não foi acompanhado de uma deterioração significativa no cenário macroeconômico doméstico.

Em paralelo, a bolsa também sofreu na segunda metade de 2021, com um crescimento na percepção de risco por parte dos investidores. Por fim, esse período também coincidiu com uma elevação mais brusca da taxa Selic — um fator que, a priori, impacta a bolsa, mas não deveria pressionar o câmbio.

Ou seja: muitos investidores ponderam que, por mais que o cenário doméstico não tenha trazido notícias positivas, ele também não trouxe desdobramentos capazes de gerar uma piora tão acentuada — a dinâmica da dívida/PIB até melhorou nos últimos meses, apesar das turbulências políticas e econômicas.

Um levantamento feito pela Austin Rating traz uma dimensão numérica ao comportamento do mercado de câmbio. Em 2021, o real foi a 38ª divisa global que mais se desvalorizou em relação ao dólar. Outras divisas de países emergentes, como a rúpia indiana, o peso mexicano e o rublo russo tiveram desempenho superior.

Esse cenário, na avaliação de muitos analistas, criou uma certa distorção que colocou o real numa posição de preço atraente em relação às demais moedas do mundo. "É como se o pior cenário possível tivesse sido precificado já no fim do ano passado", disse um gestor.

2. Bolsa na promoção

Que o ano de 2021 não foi muito bom para a bolsa brasileira, todos já sabemos: o Ibovespa amargou perdas de quase 12% no ano passado, enquanto as bolsas americanas dispararam entre 20% e 30%. São números que, por si só, já mostram que o mercado doméstico de ações ficou para trás — mas é possível refinar essa análise.

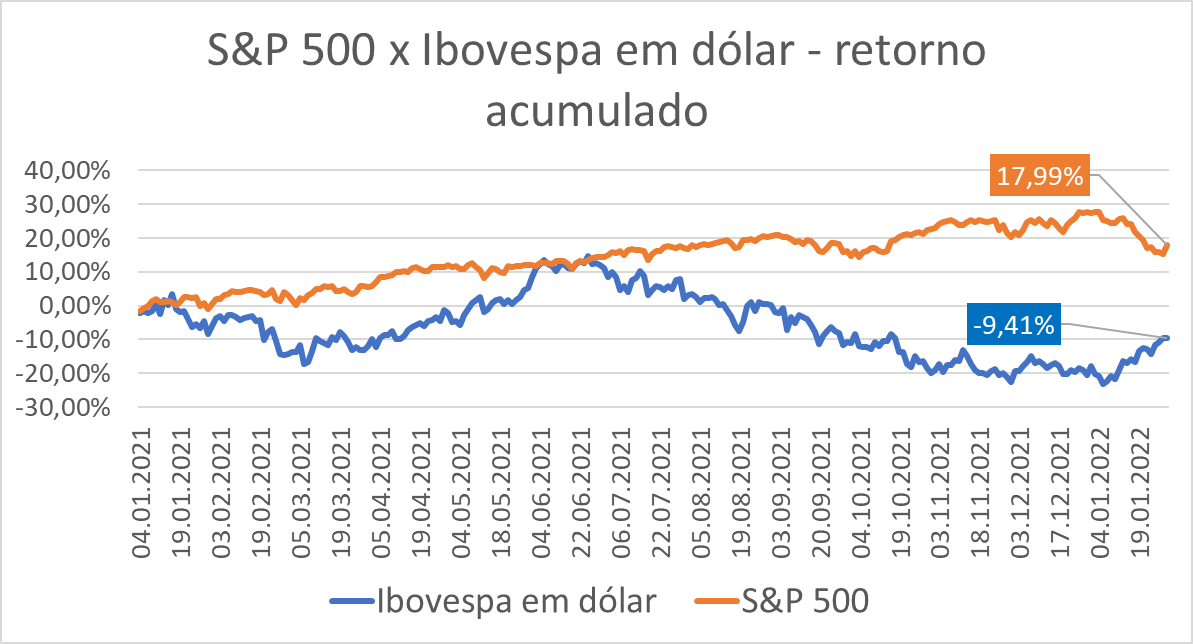

Quando usamos o preço das ações da bolsa brasileira em dólares, chegamos a uma queda ainda maior do Ibovespa ao longo do ano passado, de cerca de 18% — a alta da moeda americana em relação ao real, combinada à desvalorização dos papéis em si, colocou a bolsa brasileira numa posição de pechincha entre os mercados acionários globais. Veja o gráfico abaixo:

Novamente: veja como há uma deterioração significativa nos ativos domésticos ao longo do segundo trimestre de 2021, enquanto o S&P 500 continuou subindo sem grandes turbulências — a 'abertura da boca' no gráfico é bastante nítida.

Peguemos, a título de análise, os patamares vistos no fim do ano passado. O Ibovespa em dólares, com baixa acumulada de 18% em um ano, estava perto das mínimas históricas; o S&P 500, com alta de 27% no mesmo período, estava perto das máximas.

Essa dicotomia dispara uma série de questões na mente de qualquer investidor: será que, em dólar, as ações brasileiras não estavam excessivamente descontadas — ainda mais quando consideramos que os resultados das empresas não indicavam um baque operacional e financeiro? E será que os papéis americanos não estavam caros demais?

O gráfico mostra que, em janeiro, os investidores viraram a mão. Repare que houve um fechamento considerável da 'boca' na porção final das curvas, mostrando uma correção no S&P 500 e um salto no Ibovespa em dólares. E um fator em específico disparou esse movimento.

3. Fed agressivo = fuga de recursos

Os dois primeiros fatores serviram para mostrar que havia uma porta de entrada para os investidores estrangeiros, com os ativos domésticos bastante depreciados quando convertidos para o dólar. Restava, portanto, um gatilho para que o fluxo de recursos começasse a vir para cá.

E o fator que disparou o movimento foi a postura cada vez mais agressiva do Fed — o banco central americano — no combate à inflação no país. O órgão já vinha retirando gradualmente os estímulos injetados na economia durante a pandemia, mas, a partir de janeiro, o tom das comunicações ficou mais duro.

Em linhas gerais, o mercado como um todo já esperava que, em algum momento deste ano, o Fed começaria a subir os juros, atualmente na faixa de 0% a 0,25% ao ano. No entanto, o BC dos EUA tem dado a entender que esse movimento de correção da política monetária será mais brusco que o imaginado.

As mais recentes declarações de Jerome Powell, presidente do Fed, dão a entender que uma elevação na taxa de juros poderá ser feita já em março; em resposta, os grandes bancos e casas de análise dos EUA já trabalham com um cenário de três a cinco altas de juros ao longo deste ano.

Essa nova realidade mexe diretamente com o comportamento dos investidores, já que, quanto maior é a taxa de juros dos EUA, maior é o rendimento dos Treasuries, os títulos do Tesouro americano. São ativos extremamente seguros — e se o retorno deles é maior, as alternativas mais arriscadas perdem parte do brilho.

É uma lógica semelhante à vista por aqui: com a Selic cada vez mais alta, a rentabilidade dos títulos de renda fixa aumenta — e, sendo assim, a bolsa e outros investimentos com maior risco ficam menos atraentes. Para que uma ação valha a pena, ela precisa apresentar um potencial de retorno elevado.

Pois bem: em resposta às sinalizações cada vez mais agressivas do Fed, os investidores americanos optaram por se desfazer de parte de suas posições em bolsa, já antevendo os desdobramentos do cenário de juros mais altos: menor crescimento das empresas e da economia, avanço mais tímido das ações e rendimentos maiores dos títulos do governo. Afinal, o S&P 500 e os demais índices acionários dos EUA estavam nas máximas, lembram-se?

Portanto, houve uma saída de recursos das bolsas americanas. Mas para onde todo esse dinheiro foi?

Bem, parte dele foi para os títulos de renda fixa no país. Mas outra parte também foi para o exterior, com os investidores procurando alternativas de alocação nos demais mercados globais. E quais países oferecem boas perspectivas de lucro?

Gestores consultados pelo Seu Dinheiro ponderam que, entre os emergentes, o Brasil acaba sendo um destino natural de investimentos estrangeiros — a Rússia está envolvida em conflitos geopolíticos, a China tem problemas de interferência estatal nos mercados, a Turquia e a Argentina enfrentam enormes turbulências econômicas, e assim em diante.

Não é que o Brasil tenha um cenário brilhante à frente. Mas, quando consideramos o ambiente conturbado dos mercados emergentes como um todo, somado ao preço atraente dos ativos brasileiros, chegamos a uma espécie de janela de oportunidade para a entrada de recursos internacionais no país.

4. Dólar e o diferencial de juros

Essa explicação pode parecer frágil, e, de fato, há muito risco associado ao investimento no país. A começar pelas eleições presidenciais no segundo semestre, um período tradicionalmente turbulento e cheio de volatilidade para os ativos domésticos.

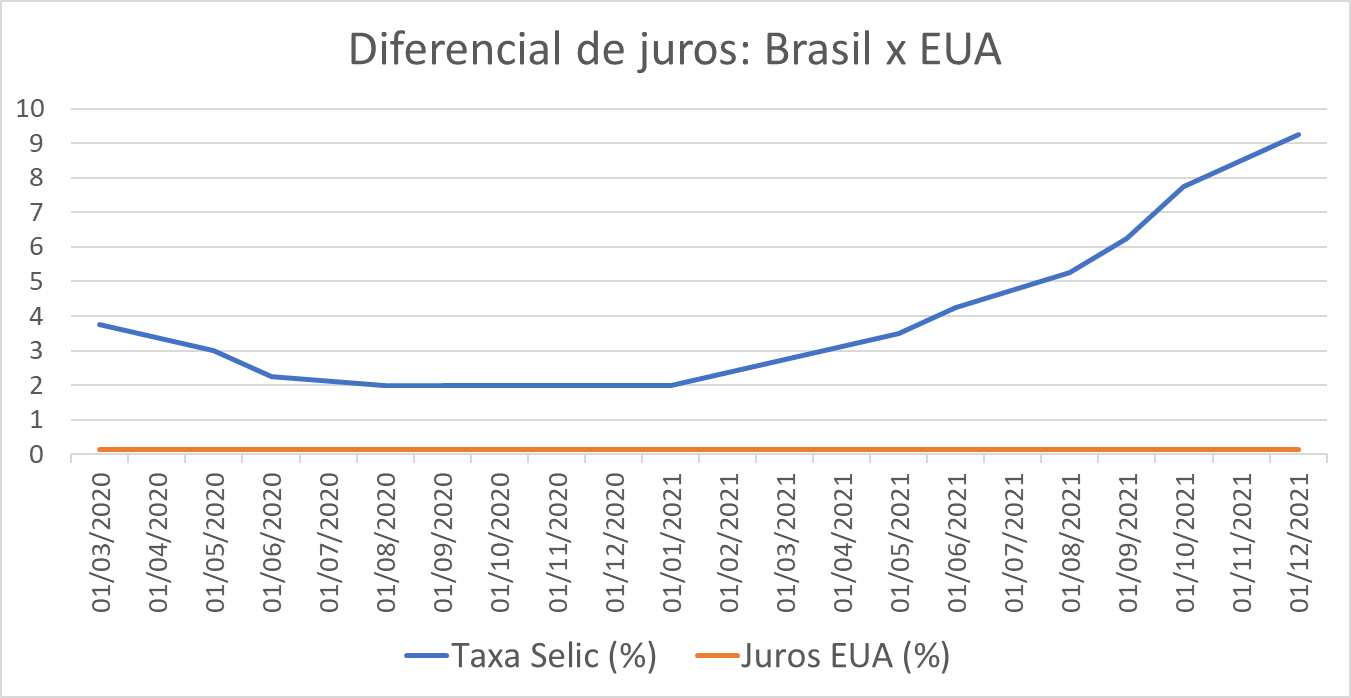

No entanto, essa janela de oportunidade tem um impulso extra: o diferencial de juros. É um termo rebuscado, mas de fácil compreensão — trata-se da discrepância entre as taxas no Brasil e no exterior. Veja o gráfico abaixo e note, mais uma vez, como houve uma abertura entre as curvas:

Em linhas gerais, quanto maior o diferencial de juros, mais atrativo torna-se o mercado brasileiro para o investidor estrangeiro, já que os recursos alocados aqui serão remunerados a taxas mais elevadas.

Em setembro de 2020, por exemplo, a taxa Selic estava em 2%, enquanto os juros americanos ficavam na faixa de 0% a 0,25% — portanto, o diferencial era de 1,75% a 2%. Para o investidor estrangeiro, esse nível não era muito atraente: vale a pena correr o risco de aportar recursos no Brasil e ter uma rentabilidade tão baixa?

Mas, em janeiro de 2022, o quadro era outro: com a Selic a 9,25% ao ano e os juros americanos ainda na faixa de 0% a 0,25%, o diferencial aumentou muito, compensando o risco — ainda mais quando os ativos domésticos estão tão baratos. E, vale lembrar: o Copom já deu a entender que a taxa irá para 10,75% na reunião desta quarta-feira (2), aumentando ainda mais a discrepância entre as curvas.

Sim, é verdade: o Fed provavelmente vai começar a subir os juros em março. No entanto, as altas nos EUA devem ser bastante graduais, sem os saltos de 1,5 ponto percentual que vemos por aqui. Por outro lado, o Copom deve continuar aumentando a Selic no curto prazo — há quem aposte num avanço até o nível de 12% a 13%.

Ou seja: o diferencial de juros continuará a aumentar, embora num ritmo menor — e isso é um fator de atração para os investidores que querem alocar parte dos recursos em mercados externos.

- O podcast Touros e Ursos desta semana já está no ar! A equipe do Seu Dinheiro discutiu os próximos passos do banco Central, que deve elevar a Selic para além dos 10% na próxima semana. É só dar play!

Até onde vai a queda do dólar?

Fica claro que há um contexto muito oportuno para a entrada de recursos estrangeiros no país, ajudando a derrubar as cotações do dólar por aqui. Mas até quando esse alívio vai se estender? Esse movimento é estrutural, ou apenas circunstancial?

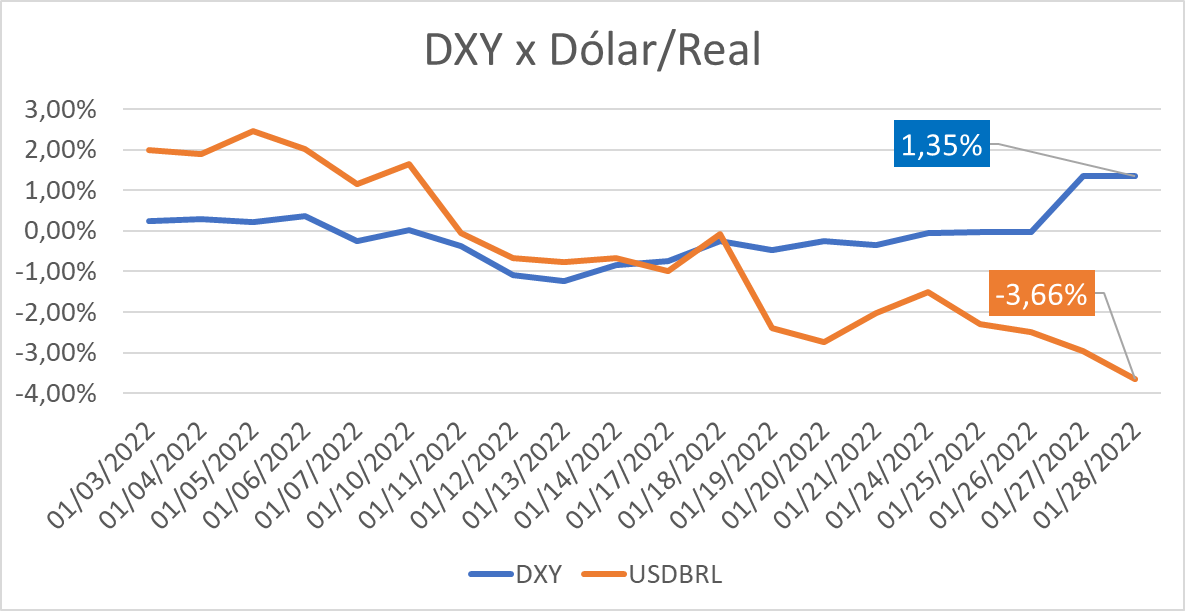

Antes de nos aprofundarmos nesse debate, veja o gráfico abaixo. Ele mostra o retorno do Dollar Index (DXY) — um índice que compara o dólar em relação a uma cesta de divisas fortes, como o Euro, a Libra, o Franco Suíço e o Iene — e o do dólar versus o real, desde o começo do ano:

O DXY tem desempenho positivo, o que significa que o dólar está se valorizando em relação às moedas fortes; por outro lado, a divisa americana recua na comparação com o real. Portanto, o Brasil está na contramão do exterior: o dólar ganha força no mundo todo, mas não aqui.

Dito isso, fazer previsões para o câmbio é das tarefas mais ingratas, considerando a enorme lista de variáveis que podem influenciar o comportamento das moedas. Mas há alguns pontos a serem considerados:

- Os recursos que chegam ao país apenas por causa do diferencial de juros tem um caráter mais especulativo — da mesma maneira que um investidor colocou dinheiro no país para capturar a rentabilidade momentânea, ele pode retirá-lo a qualquer momento, caso julgue que os riscos domésticos tenham crescido ou que outros mercados estejam mais atraentes;

- Com a alta firme da bolsa ao longo do mês, os níveis de preço já não estão mais tão descontados quanto antes; consequentemente, as ações não oferecem retornos tão atrativos;

- Ações das chamadas 'blue chips', empresas de grande porte e alta liquidez, costumam ser as portas de entrada dos investidores estrangeiros na bolsa brasileira. E são justamente elas as que mais sobem no mês na carteira do Ibovespa — Itaú e Bradesco avançam quase 20%, enquanto a Petrobras tem alta de 15%;

- É de se esperar que, assim que os juros começarem a subir nos EUA, haja um fluxo de entrada de recursos no país, considerando a atratividade maior dos Treasuries — e, assim, há o potencial de saída de dinheiro de outros mercados globais, rumo ao mercado americano;

- A tendência é a de que o noticiário político ganhe cada vez mais força a partir de agora: o Congresso voltará do recesso em janeiro e as eleições presidenciais vão se aproximando. Portanto, é possível que o cenário doméstico, que tem ficado em segundo plano, volte a afetar decisivamente os mercados.

Dito isso, os fatores que provocaram a queda firme do dólar até aqui continuam valendo na virada para fevereiro — alguns com menos força, outros ainda mais intensos.

COMPARTILHAR

Com real digital do Banco Central, bancos poderão emitir criptomoeda para evitar “corrosão” de balanços, diz Campos Neto

O presidente da CVM, João Pedro Nascimento, ainda afirmou que a comissão será rigorosa com crimes no setor: “ fraude não se regula, se pune”

O real digital vem aí: saiba quando os testes vão começar e quanto tempo vai durar

Originalmente, o laboratório do real digital estava previsto para começar no fim de março e acabar no final de julho, mas o BC decidiu suspender o cronograma devido à greve dos servidores

O ciclo de alta da Selic está perto do fim – e existe um título com o qual é difícil perder dinheiro mesmo se o juro começar a cair

Quando o juro cair, o investidor ganha porque a curva arrefeceu; se não, a inflação vai ser alta o bastante para mais do que compensar novas altas

Banco Central lança moedas em comemoração ao do bicentenário da independência; valores podem chegar a R$ 420

As moedas possuem valor de face de 2 e 5 reais, mas como são itens colecionáveis não têm equivalência com o dinheiro do dia a dia

Nubank (NUBR33) supera ‘bancões’ e tem um dos menores números de reclamações do ranking do Banco Central; C6 Bank lidera índice de queixas

O banco digital só perde para a Midway, conta digital da Riachuelo, no índice calculado pelo BC

Economia verde: União Europeia quer atingir neutralidade climática até 2050; saiba como

O BCE vai investir cerca de 30 bilhões de euros por ano; União Europeia está implementado políticas para reduzir a emissão de carbono

A escalada continua: Inflação acelera, composição da alta dos preços piora e pressiona o Banco Central a subir ainda mais os juros

O IPCA subiu 0,67% em junho na comparação com maio e 11,89% no acumulado em 12 meses, ligeiramente abaixo da mediana das projeções

Focus está de volta! Com o fim da greve dos servidores, Banco Central retoma publicações — que estavam suspensas desde abril

O Boletim Focus volta a ser publicado na próxima segunda-feira (11); as atividades do Banco Central serão retomadas a partir de amanhã

Greve do BC termina na data marcada; paralisação durou 95 dias

Os servidores do Banco Central cruzaram os braços em abril e reivindicavam reajuste salarial e reestruturação da carreira — demandas que não foram atendidas a tempo

Vai ter cartinha: Banco Central admite o óbvio e avisa que a meta de inflação para 2022 está perdida

Com uma semana de atraso, Banco Central divulgou hoje uma versão ‘enxuta’ do Relatório Trimestral da Inflação

Greve do BC já tem data pra acabar: saiba quando a segunda mais longa greve de servidores da história do Brasil chegará ao fim — e por quê

A data final da greve dos servidores do BC leva em consideração a Lei de Responsabilidade Fiscal, sem previsão de acordo para a categoria

O fim da inflação está próximo? Ainda não, mas para Campos Neto o “pior momento já passou”

O presidente do BC afirmou que a política monetária do país é capaz de frear a inflação; para ele a maior parte do processo já foi feito

O Seu Dinheiro pergunta, Roberto Campos Neto responde: Banco Central está pronto para organizar o mercado de criptomoedas no Brasil

Roberto Campos Neto também falou sobre real digital, greve dos servidores do Banco Central e, claro, política monetária

O Banco Central adverte: a escalada da taxa Selic continua; confira os recados da última ata do Copom

Selic ainda vai subir mais antes de começar a cair, mas a alta do juro pelo Banco Central está próxima do pico

A renda fixa virou ‘máquina de fazer dinheiro fácil’? Enquanto Bitcoin (BTC) sangra e bolsa apanha, descubra 12 títulos para embolsar 1% ao mês sem estresse

O cenário de juros altos aumenta a tensão nos mercados de ativos de risco, mas faz a renda fixa brilhar e trazer bons retornos ao investidor

Sem avanços e no primeiro dia de Copom, servidores do BC mantêm greve

A greve já dura 74 dias, sem previsão de volta às atividades; o presidente do BC, Roberto Campos Neto, deve comparecer à Câmara para esclarecer o impasse nas negociações com os servidores

Precisamos sobreviver a mais uma Super Quarta: entenda por que a recessão é quase uma certeza

Não espere moleza na Super Quarta pré-feriado; o mundo deve continuar a viver a tensão de uma realidade de mais inflação e juros mais altos

Greve do BC: Vai ter reunião do Copom? A resposta é sim — mesmo com as publicações atrasadas

A reunião do Copom acontece nos dias 14 e 15 de junho e os servidores apresentaram uma contraproposta de reajuste de 13,5% nos salários

Nada feito: sem proposta de reajuste em reunião com Campos Neto, servidores do BC seguem em greve

Mais uma vez, a reunião do Copom de junho se aproxima: o encontro está marcado para os dias 14 e 15 e ainda não se sabe em que grau a paralisação pode afetar a divulgação da decisão

Inflação no Brasil e nos EUA, atividade e juros na Europa; confira a agenda completa de indicadores econômicos da semana que vem

Nesta semana, o grande destaque no Brasil fica por conta do IPCA, o índice de inflação que serve de referência para a política monetária do BC

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP