O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Marcelo Bueno, CEO da Ânima, conversou com o Seu Dinheiro sobre os planos da empresa após a aquisição da Laureate e a digitalização do ensino

Quando a compra dos ativos da Laureate no Brasil foi fechada, em novembro do ano passado, Marcelo Bueno concretizava um de seus objetivos mais antigos. Um dos fundadores da Ânima Educação — e, hoje, CEO do grupo —, ele via a junção dos dois conglomerados como uma espécie de sonho a ser perseguido.

"O poder dessa rede... É quase como se todas as PUCs do país se unissem", disse Bueno, em conversa com o Seu Dinheiro no começo do mês. Mas engana-se quem acha que a história termina aqui: apesar da complexidade da transação com a Laureate, o executivo faz questão de ressaltar que a Ânima segue atenta às oportunidades de fusão e aquisição no mercado.

Afinal, o setor passa por um momento de transformações. Com a pandemia, as tendências de digitalização do ensino foram aceleradas — e, mesmo com a vida lentamente voltando ao normal, a lógica da educação superior foi virada de ponta-cabeça.

Pense no setor de varejo: as lojas físicas seguem fortes, mas, hoje, o consumidor pode escolher a forma mais conveniente para fazer suas compras. O e-commerce se desenvolveu muito, as plataformas de vendas digitais são obrigatórias para qualquer marca e o desenvolvimento de ecossistemas de vendas faz toda a diferença para as empresas.

A Ânima vê um movimento semelhante no setor de educação — e tem uma inspiração para liderar esse processo:

O Magazine Luiza é referência. As empresas saíram da dicotomia entre online e presencial, como se fosse separado, e adotaram o omnichanel

Marcelo Bueno, CEO da Ânima EducaçãoLeia Também

Conquiste a sua medalha de investidor com as nossas dicas de onde investir no segundo semestre de 2021 neste ebook gratuito.

O "modelo Magalu" de transição digital não foi adotado somente a partir de 2020, quando a Covid-19 forçou a migração para o ensino a distância. A Ânima já vinha fazendo movimentos nesse sentido desde 2017 — e a aposta em educação híbrida lá atrás acabou se mostrando acertada.

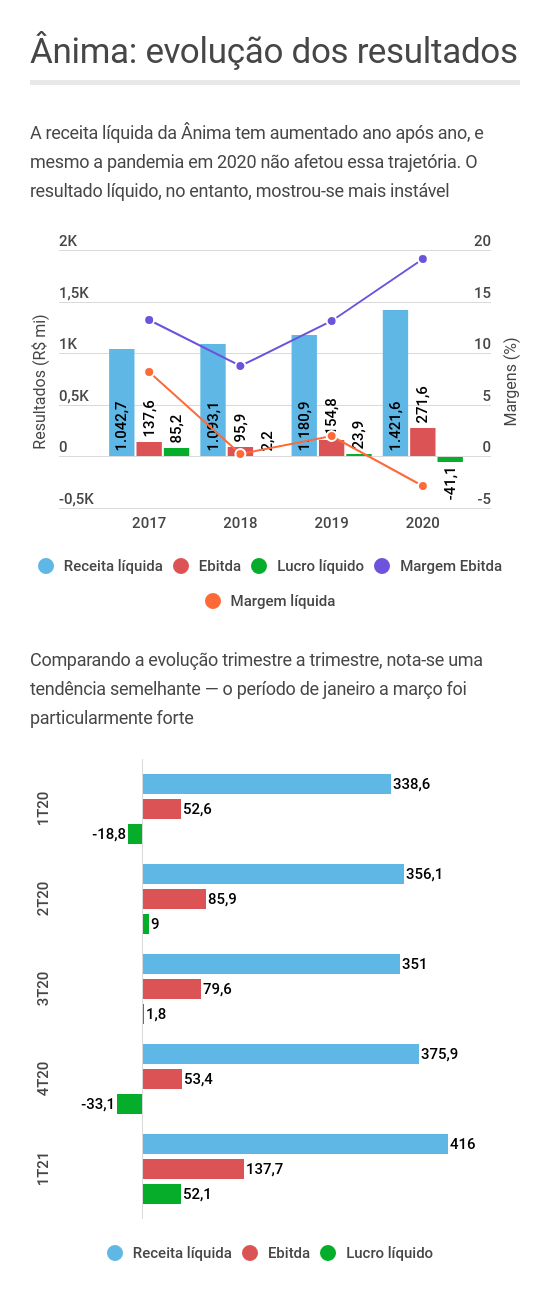

Em 2020, mesmo com a pandemia, a receita líquida da Ânima saltou 20,4% em relação ao ano anterior, chegando a R$ 1,4 bilhão; o Ebitda avançou 75% na mesma base de comparação. Ainda assim, a empresa teve prejuízo de R$ 41,1 milhões no ano.

Apesar das perdas, a Ânima teve um 2020 relativamente sólido na comparação com seus principais rivais do setor de educação na bolsa:

| 2020 (R$ mi) | Receita líquida | Ebitda | Resultado líquido |

| Ânima | 1.421,6 (+20,4%) | 271,6 (+10,6%) | -41,1 (lucro de R$ 23,9 mi em 2019) |

| Ser Educacional | 1.250,5 (-2%) | 316,7 (-5,4%) | 165 (+21%) |

| Cogna | 5.899,1 (-16,1%) | 689,6 (-70,7%) | -907,5 (lucro de R$ 779,1 mi em 2019) |

| Yduqs | 3.853,7 (+8,1%) | 895,3 (-29%) | 98,2 (-84,8%) |

Naturalmente, as empresas tiveram desafios diferentes ao longo de 2020: Cogna e Yduqs passaram por reestruturações internas que trouxeram ainda mais turbulência ao ano já difícil; quanto à Ser Educacional, você pode ler mais em nossa entrevista exclusiva com Jânyo Diniz, presidente da companhia.

Mas, voltando à Ânima: quando a necessidade de educação a distância se fez imperativa, o grupo já possuía as ferramentas necessárias para manter as atividades sem grandes impactos na qualidade do ensino.

"Quando eu assumi como CEO, em 2018, eram três Ânimas: uma com EAD, uma semipresencial e uma presencial", disse Bueno. "Era como se fossem três chassis, as empresas não se conversavam. Unificamos tudo com o E2A".

O E2A, no caso, é a sigla para Ecossistema Ânima de Aprendizagem, cuja implantação começou em 2017 — uma espécie de reorganização do sistema de ensino, com conteúdos organizados por competências, cursos sem uma grade linear pré-estabelecida e ferramentas digitais para complementar o ensino.

Queremos ser uma líder digital, quebrar barreiras entre o presencial e o virtual, com aprendizagem personalizada e em escala

Marcelo Bueno, CEO da Ânima Educação

De fato, há paralelos entre as trajetórias da Ânima e do Magazine Luiza: ambas se esforçaram precocemente para o desenvolvimento de seus ambientes digitais — e ambas colheram bons resultados no futuro.

A abordagem a la Magalu, no entanto, não explica sozinha o bom desempenho da Ânima durante a pandemia. A empresa também passou por uma mudança gradual de estratégia.

No começo da pandemia e com a obrigatoriedade do ensino a distância, Cogna e Yduqs pareciam despontar como nomes mais fortes do setor: as duas já tinham uma base forte de EAD e mensalidades relativamente baixas — o que levava a crer que captariam mais e mais alunos.

Só que, passados alguns meses, a tese não se mostrou verdadeira. Cursos a distância mais baratos foram vistos como dispensáveis dentro do orçamento apertado dos alunos, e a evasão dessas empresas cresceu fortemente.

E, no que parece ser contraditório à primeira vista, os cursos superiores de tíquete mais alto foram os mais resistentes — seja pela necessidade de laboratórios e outras instalações, pela concorrência acirrada ou pela percepção de valor e qualidade por parte dos alunos.

E a Ânima e a Ser Educacional, as duas companhias que tiveram um 2020 mais forte, possuem uma oferta maior de cursos com essas características, com foco em Medicina e ciências biológicas — na Ânima, a Universidade São Judas é exemplo de oferta desse tipo de graduação.

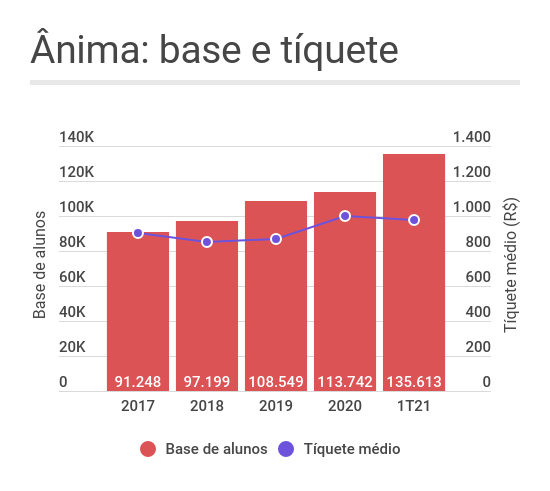

A Ânima, em específico, criou a Inspirali, uma vertical dentro da empresa que concentra os cursos de Medicina. Ao fim do primeiro trimestre de 2021, eram 4.840 alunos matriculados nessas graduações, com 873 vagas disponíveis — o que eleva o tíquete médio da companhia:

Nesse sentido, a aquisição da Laureate ia muito além do sonho de Bueno: com universidades e faculdades com cursos de Medicina em seu portfólio, o grupo representava uma oportunidade única de expandir a Inspirali, elevando o tíquete e trazendo cursos resilientes à Ânima.

A Laureate, na verdade, é um grupo americano de educação superior com presença em vários países. No Brasil, sua carteira tinha nomes de peso, como a Anhembi Morumbi e a FMU, em São Paulo — ao todo, eram 12 ativos.

Mas, nos últimos anos, a Laureate tem passado por um enxugamento de seu portfólio global, vendendo suas operações em diversos países. E, no Brasil, Ser Educacional e Ânima travaram uma batalha acirrada para ficar com a carteira do grupo americano.

A disputa, afinal, fazia sentido: tanto Ser quanto Ânima tinham sinergias óbvias com a rede da Laureate. Em termos geográficos, as faculdades e universidades eram complementares à rede de ambas; no lado operacional, o grupo americano tem ativos bem conceituados em termos de qualidade de ensino e já estava relativamente avançado no processo de digitalização.

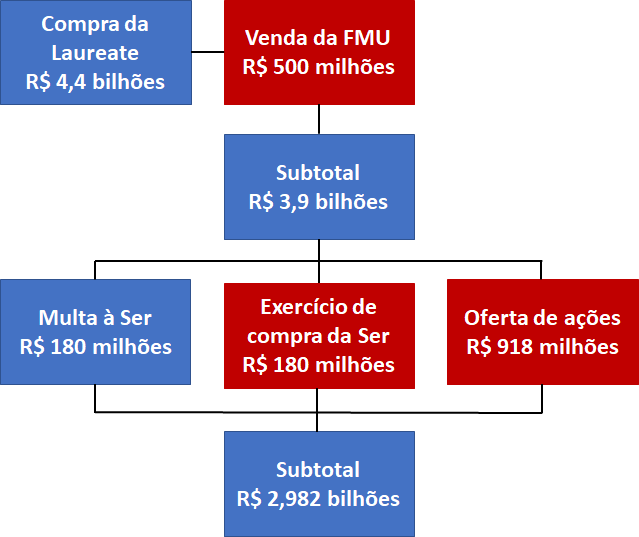

A Ser fez o primeiro movimento: firmou acordo para a compra dos ativos da Laureate em setembro, por R$ 4 bilhões; a Ânima contra-atacou, oferecendo R$ 4,4 bilhões e uma arquitetura de transação mais sofisticada: a FMU seria vendida ao fundo Farallon de antemão, de modo a evitar entraves no Cade.

A proposta mais elevada e as facilidades para aprovação do processo acabaram por seduzir a Laureate — o que, obviamente, deixou a Ser descontente e criou um risco de judicialização do processo. Tudo, no entanto, foi resolvido diretamente entre as partes.

A Ânima pagou R$ 180 milhões à Ser, referente à quebra do contrato previamente firmado da segunda com a Laureate. Além disso, concedeu à Ser a opção de exercer direitos de compra de alguns ativos do grupo americano — três deles acabaram trocando de mãos, pelos mesmos R$ 180 milhões:

É uma estrutura confusa, eu sei. Vamos tentar simplificá-la:

Os pormenores da transação com a Laureate são importantes porque, afinal de contas, ainda estamos falando de quase R$ 3 bilhões que devem ser equacionados pela Ânima — a operação recebeu sinal verde do Cade em maio.

Ou seja: já no balanço do segundo trimestre, a companhia terá um enorme impulso no lado operacional, com forte expansão da base de alunos e da geração de receita; mas, por outro lado, também precisará lidar com uma enorme pressão nas métricas de endividamento.

Quer saber quais as perspectivas para a bolsa no segundo semestre desse ano? É só clicar no vídeo abaixo, feito especialmente pelo Seu Dinheiro para você:

O bônus e o ônus da incorporação da Laureate não intimidam Bueno: ele garante que a companhia está tomando uma série de medidas para amortecer o impacto financeiro da aquisição e que todas as travas de endividamento serão respeitadas.

Em abril, a Ânima anunciou a terceira emissão de debêntures no montante de até R$ 2,5 bilhões; em termos de sinergias, a companhia estima que, no período de 2021 a 2025, poderão ser capturados cerca de R$ 350 milhões ao ano.

Por fim, a companhia fechou um contrato de sale & leaseback — quando um imóvel é vendido e alugado de volta — no montante de R$ 171 milhões com a Vinci. O acordo envolve os prédios da UniRitter, no Rio Grande do Sul.

"Temos uma agenda clara de desalavancagem, além da geração de caixa da operação conjugada e os ganhos de sinergia", disse Bueno, afirmando ainda que todos esses fatores conjugados dão à Ânima "bastante tranquilidade".

Tanto é que, na entrevista, o executivo deixou claro que a empresa não pretende deixar de olhar para novas oportunidades de fusão e aquisição, apesar do tamanho da mais recente compra — ele diz que startups e edtechs estão no radar, de modo a fortalecer o ecossistema de ensino digital, além de possíveis ativos de Medicina para a Inspirali.

As palavras não foram da boca para fora: há poucos dias, a Ânima anunciou a compra de parte da Gama Academy, uma edtech voltada para a seleção e capacitação de profissionais na área de tecnologia.

Ao fim do primeiro trimestre, a empresa tinha uma posição de caixa líquido de R$ 206,7 milhões. A evolução das métricas de endividamento estarão entre os pontos a serem observados no balanço do segundo trimestre, a ser divulgado em 11 de agosto: os resultados serão os primeiros a incluir a Laureate.

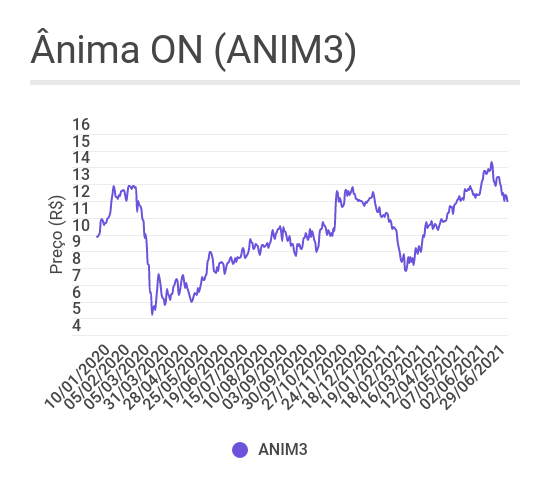

Todas as peças desse quebra-cabeças foram bem recebidas pelo mercado. As ações ON da Ânima (ANIM3) tiveram ganhos de mais de 20% em 2020, indo na contramão do setor de educação na bolsa, que teve um ano bastante pressionado.

Em 2021, os papéis acumulam ligeira baixa de 2,5%, embora tenham chegado a subir para além da faixa de R$ 14,00 no começo do mês.

E o que Bueno acha desse processo de digitalização em curso, cujas origens e inspirações remontam ao Magazine Luiza?

Para ele, a pandemia deixou clara a importância de educação de qualidade e a diferença que um bom sistema de ensino a distância pode fazer para os estudantes. E, mesmo com a possibilidade de retorno às aulas presenciais, a digitalização do ensino é um caminho sem volta.

A vida vai ser cada vez mais híbrida e fluida. Não vai mais ter diferença entre presencial e digital, vai ser uma coisa só

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADEMarcelo Bueno, CEO da Ânima Educação

COMPARTILHAR

Quando a companhia decide cancelar as ações em tesouraria, o acionista acaba, proporcionalmente, com uma fatia maior da empresa, uma vez que parte dos papéis não existe mais

O metal precioso fechou em baixa de 1% e levou com ele a prata, que recuou menos, mas acompanhou o movimento de perdas

Bolsas ao redor do mundo sentiram os efeitos do novo capítulo do conflito no Oriente Médio, enquanto o barril do Brent voltou a ser cotado aos US$ 100

A rede teve um salto de quase 20% no lucro líquido recorrente do 4º trimestre de 2025 e planeja abrir até 350 de academias neste ano

GPA afirma estar adimplente com o FII; acordos firmados entre fundos imobiliários e grandes empresas costumam incluir mecanismos de proteção para os proprietários dos imóveis

Relatório aponta desaceleração na geração de caixa da dona da Vivo e avalia que dividendos e valuation já não compensam o menor crescimento esperado

O montante considera o período de janeiro até a primeira semana de março e é quase o dobro do observado em 2025, quando os gringos injetaram R$ 25,5 bilhões na B3

A alta do petróleo animou o mercado, mas um alerta de analistas está chamando atenção; confira o que diz a Genial Investimentos

Na carta de fevereiro, o fundo de Stuhlberger avalia o conflito no Oriente Médio e diz quais as peças do tabuleiro foram mexidas — o lendário investidor deu tchau para o euro

Segundo analistas, os preços da commodity só vão se acomodar se ficar claro para o mercado quanto tempo o conflito no Oriente Médio vai durar

Enquanto o Oriente Médio ferve, o UBS vê o Brasil como um dos emergentes menos expostos ao conflito

Embora o risco político da Petrobras afete a inclinação dos investidores brasileiros em investir na ação, os estrangeiros são mais otimistas com a ação

Resultado do quarto trimestre mostra avanço nas operações de incorporação, mas perdas da Resia continuam pressionando o balanço e preocupando analistas

Alta da commodity chegou a superar 25% durante a madrugada, empurrou investidores para ativos de proteção e reacendeu temores de inflação e juros altos — inclusive no Brasil

A possibilidade de reabertura da janela de IPOs atrai empresas dispostas a abrir o capital, mas movimento nessa direção ainda é tímido

Com o início do horário de verão nos Estados Unidos e na Europa, a bolsa brasileira encurta o tempo de negociação para manter a sincronia com os mercados globais

Escalada da guerra no Oriente Médio e disparada do petróleo marcaram a semana na bolsa brasileira; veja as ações com maiores altas e quedas

A fabricante de aeronaves registrou resultados abaixo do esperado pelo mercado e ações reagem em queda: o que aconteceu com a Embraer?

Veja quais são os fundos imobiliários favoritos dos analistas neste mês e como posicionar sua carteira de FIIs agora

Mesmo com juros altos e volatilidade global, analistas veem um grupo seleto de empresas capaz de atravessar a turbulência e se valorizar na bolsa neste ano