O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

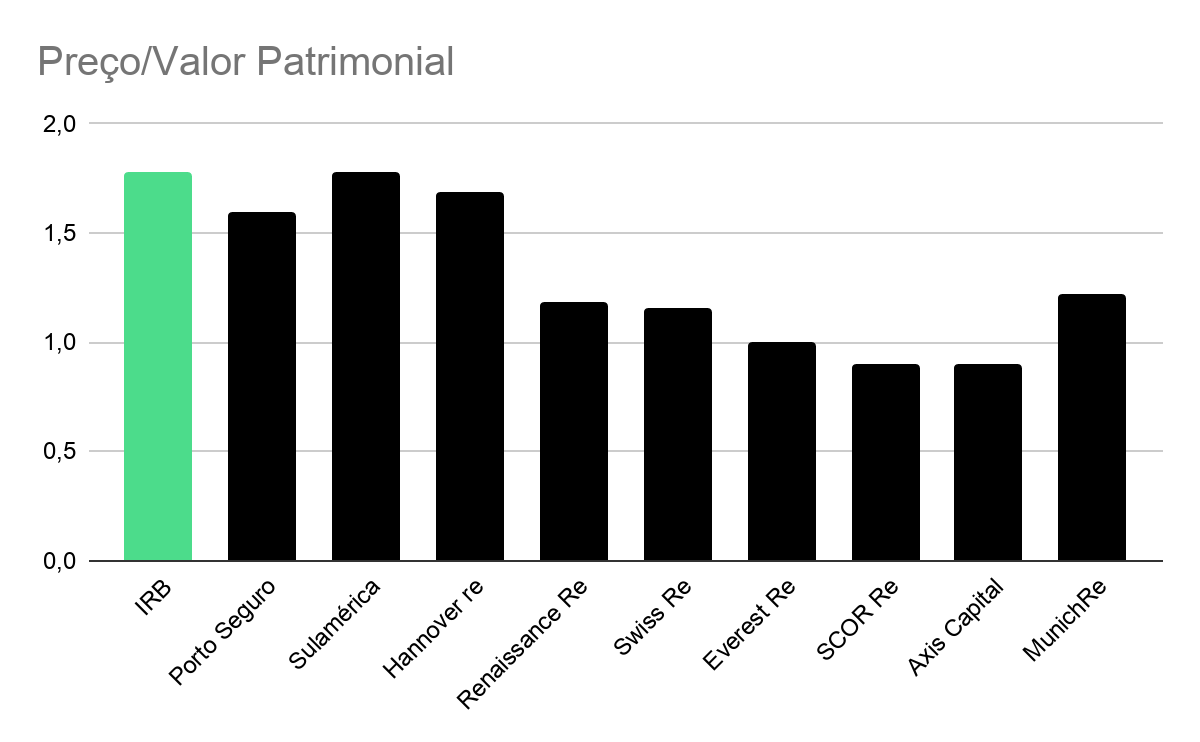

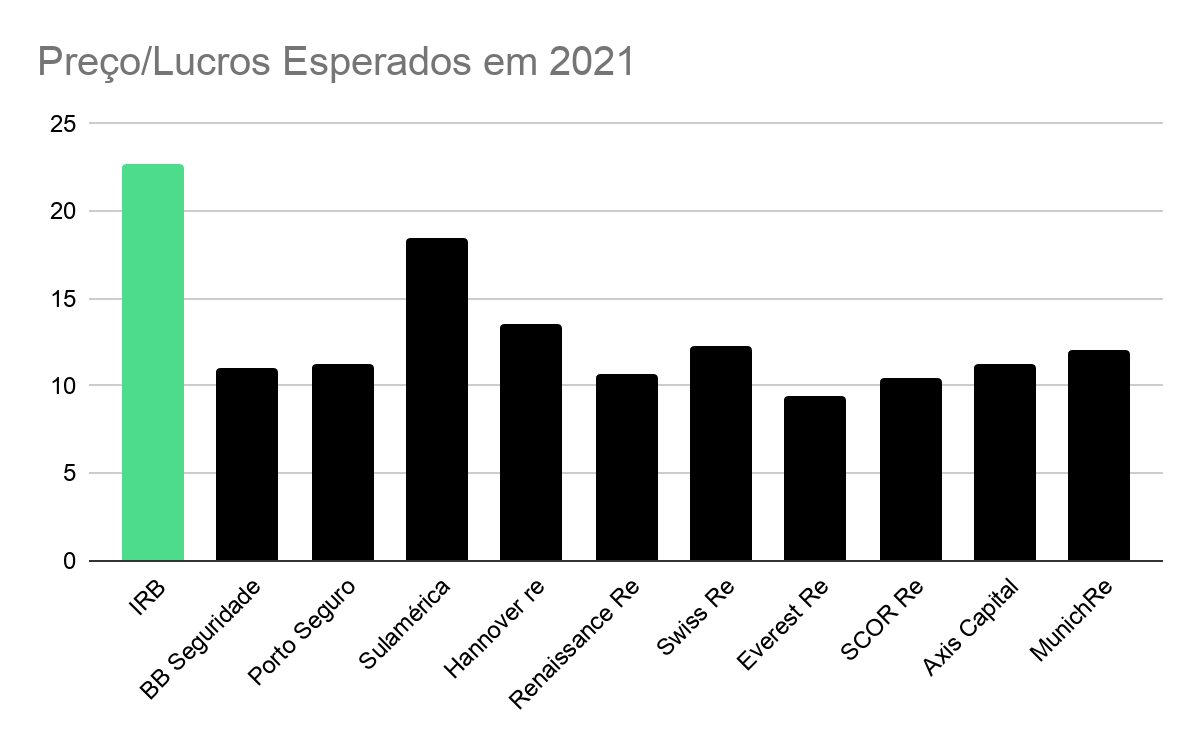

Quando comparamos o IRB com outras companhias do setor de seguros brasileiras e de resseguros globais eu não consigo ver nada "super barato" nos preços atuais

O dia era 23 de março: uma quarta-feira ensolarada e um calor desconfortável na cidade de São Paulo.

Se os dias comuns já me fazem sentir falta do escritório (e do ar condicionado), a saudade só aumenta quando a temperatura está para lá dos 30°.

Mas esse calor elevado na capital paulistana nem se comparava ao dos fóruns do mercado financeiro naquele dia, que estavam fervendo por causa da resseguradora IRB.

O motivo?

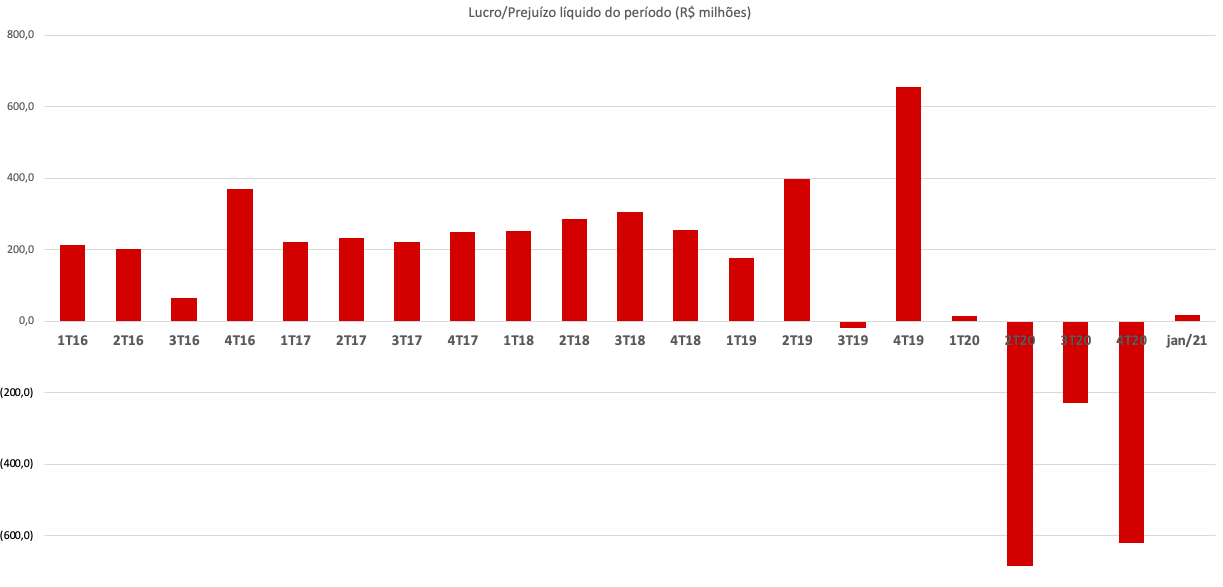

Depois de três trimestres seguidos de prejuízos enormes, que superaram R$ 1,5 bilhão em 2020, naquele dia a companhia anunciou um lucro de R$ 18 milhões referente ao mês de janeiro de 2021 – pequeno na comparação com os prejuízos recentes, mas o suficiente para deixar os investidores em êxtase e provocar uma alta de quase 9% nas ações no intraday.

Será que chegou a hora de comprar as ações?

Leia Também

É engraçado como os argumentos que eu leio para a compra de IRB são majoritariamente de que "IRBR3 está barata".

Mas não sob a ótica do value investing tradicional de Benjamin Graham, que relaciona preço (cotação) e valor intrínseco (resultados).

Normalmente, a justificativa é bem mais simplista: a de que os papéis estão baratos basicamente porque estão negociando por preços 90% menores do que as máximas históricas.

Para começo de conversa, é sempre bom lembrar que se os preços caíram 90%, os lucros caíram ainda mais — quer dizer, na verdade viraram enormes prejuízos em 2020.

Além disso, quando comparamos os múltiplos de IRB com os de outras companhias do setor de seguros brasileiras e de resseguros globais eu não consigo ver nada "super barato" nos preços atuais da companhia.

Na verdade, ainda vemos as ações entre as mais caras.

Você pode estar comprando as ações do IRB porque acha o nome da companhia engraçado.

Ou porque concluiu que depois da queda de 90% agora "há muito mais chances de o papel subir do que de continuar caindo".

Uma outra justificativa – bem mais plausível, na minha opinião – seria comprar IRBR3 porque a nova gestão poderá colocar a companhia de volta nos trilhos e permitir que os resultados voltem a se recuperar nos próximos anos, levando a uma reavaliação positiva dos papéis por parte do mercado, mesmo sabendo que isso pode demorar muito tempo.

No entanto, justificar que está comprando IRBR3 porque os papéis estão super baratos, como é o que costumamos ler por aí, não tem o menor sentido sob a ótica fundamentalista.

Existe um outro problema que vai continuar pesando sobre os preços dos papéis.

A companhia pode ter reconquistado alguns investidores desde os enormes escândalos divulgados no início do ano passado.

Pode ter reconquistado a sua confiança, inclusive – sem julgamentos.

Mas é provável que a maior parte do mercado continuará machucada e querendo se manter distante de IRB por um bom tempo. E com razão.

Como diz uma das citações mais sábias que eu conheço: "A confiança é a coisa mais fácil no mundo de se perder, e a mais difícil de se reconquistar."

Muita gente perdeu muito dinheiro com IRBR3. Não apenas investidores profissionais, mas investidores comuns também.

Fundos que investiam na companhia na época que o escândalo foi revelado viram suas cotas caírem, os resgates aumentarem e, mais importante, suas reputações serem abaladas depois do episódio por não terem descoberto a falcatrua com antecedência.

A gestão atual vem trabalhando duro para curar essas cicatrizes, re-enquadrando o capital regulatório da companhia, cancelando contratos ruins e renovando apenas aqueles que tragam boa rentabilidade no futuro. Mas não espere que a confiança vai voltar com o anúncio da melhora de resultado em um único mês.

Até lá, o mercado vai continuar exigindo um desconto maior e eu não me surpreenderia em ver os papéis pressionados mesmo depois de alguns trimestres positivos.

Eu sei que é muito tentador seguir aquela "dica esperta" de investimento.

Mas isso também pode te colocar em armadilhas perigosas, como é o caso de quem colocou uma grana preta em IRBR3 porque ouviu por aí que o papel estava barato quando negociava por R$ 10 e viu as ações caírem ainda mais desde então.

A melhor maneira de evitar esse tipo de cilada e encontrar verdadeiras oportunidades de valorização é você mesmo aprender a analisar os investimentos disponíveis.

No curso O Investidor Definitivo, o Felipe Miranda ensina a pessoas comuns que nem têm experiência no mercado financeiro a se tornarem investidores completos e encontrarem por conta própria os tesouros escondidos na bolsa.

Os primeiros vídeos já estão liberados e você pode assistir agora mesmo. Se quiser conferir, deixo aqui o convite.

Um grande abraço e até a próxima!

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus