O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Consultoria lista quatro razões para atuação mais agressiva e fala que BC poderia testar juro zero ou negativo em termos reais

Acreditamos que o Banco Central (BC) não deveria perder tempo e poderia cortar a Selic para 3% ao ano. Essa é a abertura do relatório da Oxford Economics, que advoga por uma atuação mais agressiva e até mesmo juro real zero ou negativo.

O economista-chefe para América Latina, Marcos Casarin, assina o relatório e avalia que o movimento mais agressivo que o cenário-base da Oxford, de 4,5%, seria justificado por uma inflação persistentemente abaixo da meta, baixo crescimento (hiato do produto aberto) e pela redução da chamada taxa neutra ou estrutural.

“Nossas simulações mostram que dependendo dos spreads bancários, o estímulo monetário adicional poderia impulsionar o crescimento de 2021 em 0,7 ponto percentual, para 2,8%, mantendo a inflação em linha com as metas”, diz o relatório.

Juro baixo, com inflação nas metas é um cenário a se comemorar, mas que vai exigir cada vez mais dedicação dos investidores. Por isso, antes de seguir adiante, deixo umas dicas de leitura sobre investimentos com Selic nesses patamares. Há dicas para investidores conservadores e para os de perfil mais arrojado. Também deixo como sugestão o nosso e-book sobre investimentos em bolsa de valores. Além desse guia completo sobre investimentos em ações.

A consultoria lista ao menos quatro motivos que justificariam essa atuação mais agressiva do BC, que poderia até mesmo testar o “zero lower bound” em termos reais (juro nominal descotado da inflação).

A primeira razão é simples: é dever do BC fazer isso. A missão da autoridade monetária é garantir a convergência da inflação à meta com a menor flutuação possível do produto. Como as coisas estão caminhando agora, diz o economista, o BC não só vai errar a meta para baixo pelo terceiro ano consecutivo, como ignorar que o hiato do produto está negativo em 3,5% desde 2017. “Assim, uma política monetária mais frouxa é demandada para o BC cumprir o seu mandato.”

Leia Também

Segundo motivo. O Brasil não tem outras ferramentas para estimular o crescimento econômico. Desde a aprovação da emenda do teto de gastos, em 2016, um afrouxamento fiscal é algo praticamente proibido até pelo menos 2027. Sem capacidade de fazer política fiscal e com o PIB rodando 5% abaixo do nível de 2014, a política monetária é única ferramenta disponível para estimular o crescimento.

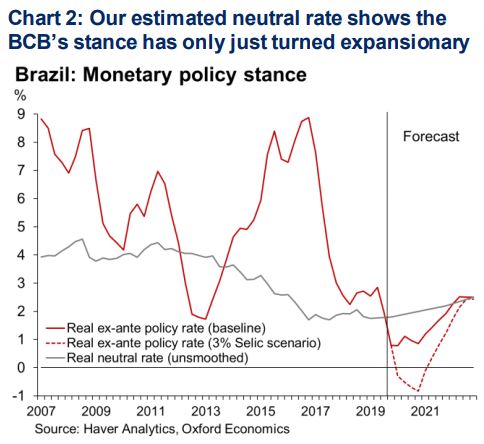

Terceiro. A taxa atual, na casa de 1% a 1,5% em termos reais, não é estimulativa o suficiente. A casa fez novas estimativas para o que seria o juro neutro ou de equilíbrio, e a taxa atual estaria apenas 0,2 ponto abaixo dela. O juro está menos estimulativo do que se pensa.

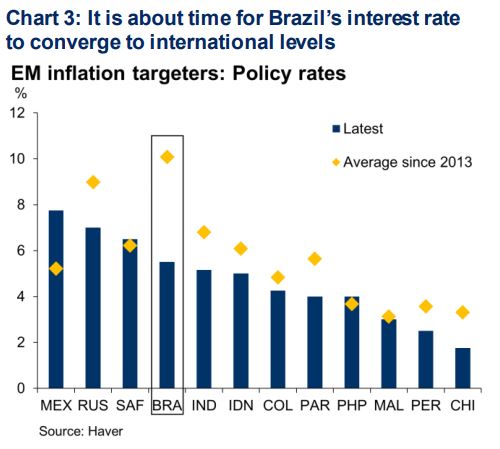

O quarto ponto é mais estrutural. O Brasil sempre foi um “anormal” entre os demais emergentes com juros nominais e reais muito acima dos pares. Atualmente, o país não ocupa mais o topo do ranking de juros (México está com 7,75%), mas a Oxford acredita que essa é uma chance de ouro (inflação baixa e juro zero no mundo) para o país assegurar seu lugar no clube de países com taxa civilizadas.

“Afinal, Peru, Colômbia e até o Paraguai têm juros estruturalmente mais baixos que o Brasil, apesar de serem economias mais pobres e com regimes de metas de inflação menos maduros.”

Para a consultoria, o BC tem muito pouco a perder se testar juros reais zero ou mesmo negativos. Pela modelagem econômica da Oxford, uma Selic de 3% no primeiro trimestre de 2020 teria impacto significativo no crescimento econômico (a depender também dos spreads bancários), enquanto o custo em termos inflacionários seria limitado.

No cenário mais conservador, sem mudança dos juros pelos bancos comerciais, o ganho em termos de crescimento seria pequeno, coisa de 0,4 ponto, com efeito máximo em 2022. Já a inflação atingira um pico de 4,1% no fim de 2020, ainda assim ao redor da meta de 4%.

No cenário mais otimista, mas ainda realista na visão da casa de análise, no qual os bancos mantêm os spreads, mas repassam a queda de 1,5 ponto da Selic para o tomador final, o trade-off fica mais favorável. O ganho máximo para o PIB sobe a 1 ponto com reflexo máximo em 2021, mas impactos já em 2020.

No lado da inflação, mesmo com dólar acima de R$ 4, o modelo sugere IPCA na linha de 4,2% em 2020, pouco acima da meta de 4%. Para 2021, o modelo mostra uma queda inflação para 3,6% (resultado de uma apreciação cambial e menor prêmio de risco advindo da queda da relação dívida/PIB).

Para a Oxford, testar o juro real zero ou abaixo disso é um “no-brainer” para o BC, pois os benefícios em termos de crescimento e sobre o perfil da dívida pública confortavelmente ultrapassam os custos associados com a maior inflação.

“Acreditamos que o único impedimento para esse cenário se tornar o nosso cenário-base é o próprio BC. Ao invés de olhar para seu passado conservador, o BC deveria olhar para fora e buscar inspiração”, diz o relatório.

10 de agosto de 2026 - 20:30

10 de agosto de 2026 - 20:30

SALVE-SE QUEM PUDER

10 de agosto de 2026 - 15:06

10 de agosto de 2026 - 15:06

SÓ MARVEL TIRA MARVEL?

10 de agosto de 2026 - 11:30

10 de agosto de 2026 - 11:30

ADEUS AO ZAP

10 de agosto de 2026 - 7:27

10 de agosto de 2026 - 7:27

DANÇA DAS CADEIRAS

10 de agosto de 2026 - 5:46

10 de agosto de 2026 - 5:46

OLHA O GÁS!

9 de agosto de 2026 - 12:08

9 de agosto de 2026 - 12:08

ANOTE NA AGENDA

8 de agosto de 2026 - 18:06

8 de agosto de 2026 - 18:06

FIQUE POR DENTRO

7 de agosto de 2026 - 11:40

7 de agosto de 2026 - 11:40

IATE DE LUXO

7 de agosto de 2026 - 11:31

7 de agosto de 2026 - 11:31

AS FILHAS FAVORITAS DE MUSK

7 de agosto de 2026 - 10:47

7 de agosto de 2026 - 10:47

DA LATA

7 de agosto de 2026 - 6:50

7 de agosto de 2026 - 6:50

HAJA PÃO DE QUEIJO

6 de agosto de 2026 - 13:19

6 de agosto de 2026 - 13:19

CAPITAL CAPIXABA MAIS CARA

6 de agosto de 2026 - 13:02

6 de agosto de 2026 - 13:02

ANVISA PROIBE

6 de agosto de 2026 - 11:11

6 de agosto de 2026 - 11:11

BLOGUEIRO HOSPITALIZADO

6 de agosto de 2026 - 6:56

6 de agosto de 2026 - 6:56

SALVOU A PELE

5 de agosto de 2026 - 18:42

5 de agosto de 2026 - 18:42

CORTOU... E PAROU?

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 13:24

5 de agosto de 2026 - 13:24

UMA CIDADE, UM ENDEREÇO

5 de agosto de 2026 - 6:40

5 de agosto de 2026 - 6:40

SAIU DA MANUTENÇÃO

5 de agosto de 2026 - 6:15

5 de agosto de 2026 - 6:15

ENTREVISTA SD