Cenário externo está mais conturbado, mas estamos tranquilos, diz Roberto Campos Neto

Presidente do BC avalia que liquidez no mundo permanecerá elevada. Campos Neto também falou da reforma do setor financeiro e que home equity tem potencial de R$ 500 bilhões

O presidente do Banco Central, Roberto Campos Neto, avalia que o quadro externo está mais conturbado agora, mas que “estamos tranquilos”, e que é necessário olhar o cenário de mais longo prazo.

A fala do presidente aconteceu na manhã desta terça-feira em evento promovido pelo “Correio Braziliense” e marca a primeira manifestação do BC depois do aumento das tensões entre Estados Unidos e China. Na ata da reunião do Comitê de Política Monetária (Copom), também divulgada nesta manhã, o BC falava em “cenário externo benigno”.

Campos Neto, destacou a revisão para baixo do crescimento mundial e disse que se esperava, em um primeiro momento, um aumento da inflação em função da guerra comercial. Algo que não aconteceu.

Para o presidente, persiste um cenário de elevada liquidez mundial e os juros globais devem seguir em patamares baixos por maior tempo. Há dúvida se os BCs dispõem de ferramentas para lidar com um cenário de PIB e inflações menores.

Campos Neto também lembrou que passamos por crises recentes sem precisar subir os juros e que podemos navegar com segurança o período de incerteza que podemos ter à frente, pois temos contas externas sólidas e amparadas por elevado volume de reservas internacionais.

No lado da política monetária, Campos Neto repetiu as mensagens da ata do Copom, enfatizando o balanço de riscos e a importância da continuidade da agenda de reformas como fator preponderante.

Leia Também

Segundo o presidente, a reforma da Previdência é a “mãe” de todas as reformas, mas demais temas devem avançar, como a reforma tributária. A íntegra da apresentação está disponível aqui.

Crédito e reforma financeira

Campos Neto dedicou boa parte da apresentação explicando a importância da agenda de reformas microeconômicas e apresentou alguns estudos mostrando que a reforma do setor financeiro é a que apresenta maior potencial de elevar a produtividade na economia.

Segundo o presidente, a má alocação de recursos gera uma ineficiência muito grande na economia e o BC tenta endereçar parte desses problemas com a agenda BC#, que lista mais de 50 ações na área financeira.

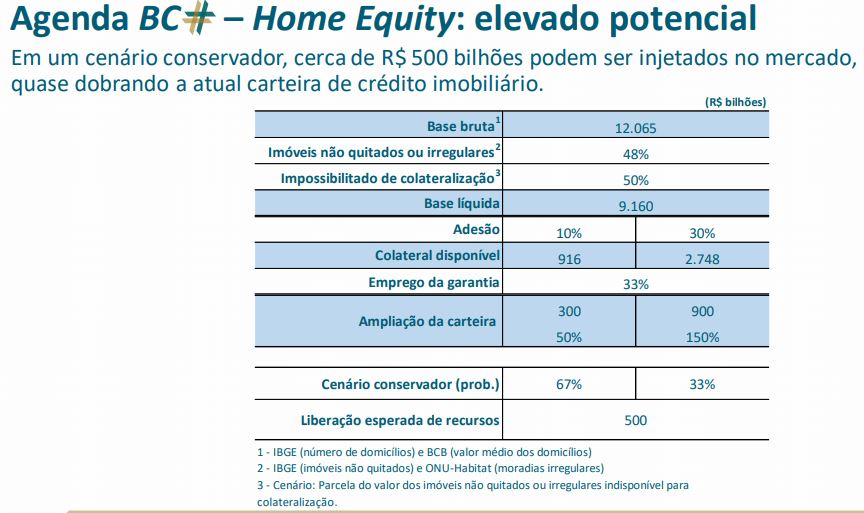

Mercado imobiliário

Um dos pontos de atuação do BC é criar condições para o uso dos imóveis já existentes como garantia para empréstimos (home equity). Estimativas apresentadas por ele mostram que há R$ 500 bilhões para serem tirados desse mercado. “Conseguimos colocar dinheiro na economia de forma barata”, disse.

O modelo pensado é o da hipoteca reversa na qual a pessoa dá seu imóvel já quitado e toma um empréstimo. O que tem de ser simplificado, segundo Campos Neto, são custos cartoriais e de avaliação de imóveis, que giram em torno de R$ 7 mil a R$ 8 mil, o que “mata” o produto.

Ele também apresentou uma tabela mostrando como o juro pode ser menor ao se usar o imóvel como garantia. Considerando um empréstimo de crédito direto ao consumidor, sem garantia, o juro médio é de 153,63% ao ano. Se o imóvel entrar como garantia, essa taxa cairia para cerca de 15,39% ao ano.

Securitização

Ainda no segmento imobiliário, Campos Neto afirmou que o sistema é pouco alavancado e um dos motivos é que essas dívidas não são negociadas em mercado.

A questão, segundo o presidente, passa por rever o indexador dos contratos de financiamento imobiliário no país. Hoje, temos uma taxa de juros mais a TR (atualmente zerada) como indexador.

Acontece que a TR não é passível de “hedge” (proteção), pois é arbitrada pelo governo sem congênere no mercado.

A ideia é adotar o IPCA como indexador, pois temos produtos financeiros que também utilizam o IPCA como referência. Então, teríamos algo como uma taxa de juros mais IPCA. (A Caixa já pediu autorização ao BC para migrar para esse modelo).

Segundo Campos Neto, o IPCA pode ser encarado como uma proteção natural para quem tem imóveis, já que se tivermos uma crise inflacionária, os ativos reais, como os imóveis, tendem a ter valorização.

Simplificação do câmbio

O presidente também listou entre as prioridades a simplificação do mercado de câmbio, que ainda é regido por leis feitas entre 1920 e 1960. O modelo é caro e atrasado, elevando o custo de importações e exportações.

Também nessa linha, ele voltou a citar os esforços de se desenvolver um hedge cambial para operações de longo prazo. Hoje, se um estrangeiro financia uma obra de infraestrutura e faz a proteção cambial, paga imposto se tem ganho com esse hedge em determinado ano, mas não tem compensação em caso de perda nos seguintes. Chega ao fim do projeto e ele está "morto", segundo o presidente.

Juro alto ao consumidor final

Campos Neto também falou sobre os principais fatores que fazem com que o juro ao consumidor seja tão elevado no Brasil. Aqui, o ponto é conhecido e já bastante discutido: inadimplência.

O presidente dividiu o assunto em duas partes. Há uma questão antes do empréstimo, que envolve a assimetria de informação, ou o pouco conhecimento do banco com relação ao cliente. Aqui, o cadastro positivo e open banking podem resolver a questão de forma estrutural.

A outra parte trata da inadimplência depois do empréstimo já concedido. A recuperação de dívidas é baixa e demorada no país. Aqui, os processos levam de 3,5 anos a 4 anos e se recupera 1/5 do valor observado em outros países. Em outros emergentes, os processos duram de um a dois anos. Esse é um processo mais complexo pois passaria pela desjudicialização das disputas entre credores e devedores.

Cheque especial e cartão de crédito

Campos Neto também tratou dos produtos emergenciais de crédito e de como o cheque especial e o cartão de crédito penalizam os mais pobres.

Uma das razões para um juro médio de 320% ao ano no cheque especial, segundo o presidente, é sua regressividade. Quanto maior o limite disponível ao cliente, maior a fatia de capital prudencial exigida do banco.

Acontece que quem tem maior limite de cheque especial e consome maior capital é quem menos usa o produto. Já aqueles que usam o cheque especial são aqueles com até 2 salários mínimos e têm limites menores.

“Quem está embaixo na pirâmide paga por quem tem limite alto e não usa o cheque especial. Temos que reduzir a regressividade do produto”, disse.

Campos Neto disse que a sistemática do cartão de crédito é parecida e que o BC conduz seus estudos e conversas com o setor financeiro buscando reduzir essa regressividade.

COMPARTILHAR

Com real digital do Banco Central, bancos poderão emitir criptomoeda para evitar “corrosão” de balanços, diz Campos Neto

O presidente da CVM, João Pedro Nascimento, ainda afirmou que a comissão será rigorosa com crimes no setor: “ fraude não se regula, se pune”

O real digital vem aí: saiba quando os testes vão começar e quanto tempo vai durar

Originalmente, o laboratório do real digital estava previsto para começar no fim de março e acabar no final de julho, mas o BC decidiu suspender o cronograma devido à greve dos servidores

O ciclo de alta da Selic está perto do fim – e existe um título com o qual é difícil perder dinheiro mesmo se o juro começar a cair

Quando o juro cair, o investidor ganha porque a curva arrefeceu; se não, a inflação vai ser alta o bastante para mais do que compensar novas altas

Banco Central lança moedas em comemoração ao do bicentenário da independência; valores podem chegar a R$ 420

As moedas possuem valor de face de 2 e 5 reais, mas como são itens colecionáveis não têm equivalência com o dinheiro do dia a dia

Nubank (NUBR33) supera ‘bancões’ e tem um dos menores números de reclamações do ranking do Banco Central; C6 Bank lidera índice de queixas

O banco digital só perde para a Midway, conta digital da Riachuelo, no índice calculado pelo BC

Economia verde: União Europeia quer atingir neutralidade climática até 2050; saiba como

O BCE vai investir cerca de 30 bilhões de euros por ano; União Europeia está implementado políticas para reduzir a emissão de carbono

A escalada continua: Inflação acelera, composição da alta dos preços piora e pressiona o Banco Central a subir ainda mais os juros

O IPCA subiu 0,67% em junho na comparação com maio e 11,89% no acumulado em 12 meses, ligeiramente abaixo da mediana das projeções

Focus está de volta! Com o fim da greve dos servidores, Banco Central retoma publicações — que estavam suspensas desde abril

O Boletim Focus volta a ser publicado na próxima segunda-feira (11); as atividades do Banco Central serão retomadas a partir de amanhã

Greve do BC termina na data marcada; paralisação durou 95 dias

Os servidores do Banco Central cruzaram os braços em abril e reivindicavam reajuste salarial e reestruturação da carreira — demandas que não foram atendidas a tempo

Vai ter cartinha: Banco Central admite o óbvio e avisa que a meta de inflação para 2022 está perdida

Com uma semana de atraso, Banco Central divulgou hoje uma versão ‘enxuta’ do Relatório Trimestral da Inflação

Greve do BC já tem data pra acabar: saiba quando a segunda mais longa greve de servidores da história do Brasil chegará ao fim — e por quê

A data final da greve dos servidores do BC leva em consideração a Lei de Responsabilidade Fiscal, sem previsão de acordo para a categoria

O fim da inflação está próximo? Ainda não, mas para Campos Neto o “pior momento já passou”

O presidente do BC afirmou que a política monetária do país é capaz de frear a inflação; para ele a maior parte do processo já foi feito

O Seu Dinheiro pergunta, Roberto Campos Neto responde: Banco Central está pronto para organizar o mercado de criptomoedas no Brasil

Roberto Campos Neto também falou sobre real digital, greve dos servidores do Banco Central e, claro, política monetária

O Banco Central adverte: a escalada da taxa Selic continua; confira os recados da última ata do Copom

Selic ainda vai subir mais antes de começar a cair, mas a alta do juro pelo Banco Central está próxima do pico

A renda fixa virou ‘máquina de fazer dinheiro fácil’? Enquanto Bitcoin (BTC) sangra e bolsa apanha, descubra 12 títulos para embolsar 1% ao mês sem estresse

O cenário de juros altos aumenta a tensão nos mercados de ativos de risco, mas faz a renda fixa brilhar e trazer bons retornos ao investidor

Sem avanços e no primeiro dia de Copom, servidores do BC mantêm greve

A greve já dura 74 dias, sem previsão de volta às atividades; o presidente do BC, Roberto Campos Neto, deve comparecer à Câmara para esclarecer o impasse nas negociações com os servidores

Precisamos sobreviver a mais uma Super Quarta: entenda por que a recessão é quase uma certeza

Não espere moleza na Super Quarta pré-feriado; o mundo deve continuar a viver a tensão de uma realidade de mais inflação e juros mais altos

Greve do BC: Vai ter reunião do Copom? A resposta é sim — mesmo com as publicações atrasadas

A reunião do Copom acontece nos dias 14 e 15 de junho e os servidores apresentaram uma contraproposta de reajuste de 13,5% nos salários

Nada feito: sem proposta de reajuste em reunião com Campos Neto, servidores do BC seguem em greve

Mais uma vez, a reunião do Copom de junho se aproxima: o encontro está marcado para os dias 14 e 15 e ainda não se sabe em que grau a paralisação pode afetar a divulgação da decisão

Inflação no Brasil e nos EUA, atividade e juros na Europa; confira a agenda completa de indicadores econômicos da semana que vem

Nesta semana, o grande destaque no Brasil fica por conta do IPCA, o índice de inflação que serve de referência para a política monetária do BC

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP