O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Com nova regra de remuneração, fundo de garantia pode superar a caderneta de poupança, mas retorno não é garantido

Você sabe quanto rende o FGTS? A ideia de que o Fundo de Garantia por Tempo de Serviço rende menos que a poupança e frequentemente perde da inflação está cristalizada na cabeça do brasileiro.

Por muito tempo, o fundo rendeu apenas 3% ao ano mais Taxa Referencial, a TR, que guarda certa relação com a taxa básica de juros (Selic), mas cujo cálculo também tem um componente determinado pelo governo. Atualmente, com a Selic tão baixa (6% ao ano), a TR tem ficado zerada.

Para melhorar a rentabilidade, o governo determinou, em 2017, que o fundo distribuísse parte dos seus lucros aos trabalhadores cotistas ao final de cada ano. Assim, em 2017 e 2018, foram distribuídos 50% dos lucros do fundo de garantia.

Afinal, os recursos do FGTS são utilizados para uma série de investimentos, como o financiamento habitacional e de projetos de infraestrutura, saneamento e saúde.

Há também a rentabilidade do FI-FGTS, o fundo de investimento constituído com recursos do FGTS que investe em projetos de infraestrutura via mercado de capitais e investimentos diretos em empresas.

A medida deu uma melhorada no retorno do fundo de garantia, mas nada excepcional. Neste ano, porém, o governo propôs que os trabalhadores cotistas passassem a receber 100% dos lucros do FGTS, além da rentabilidade de 3% ao ano mais TR.

Leia Também

Nesta semana, o Conselho Curador do FGTS ratificou a decisão, proposta pela Medida Provisória nº 889/2019. Assim, no dia 31 de agosto o fundo distribuirá um lucro de R$ 12,2 bilhões aos seus cotistas, referente ao ano de 2018.

Isso significa que mesmo quem aderir aos resgates de até R$ 500 por conta liberados pelo governo em 2019 vai receber essa rentabilidade, desde que seu saldo no FGTS em 31 de dezembro de 2018 tenha sido positivo.

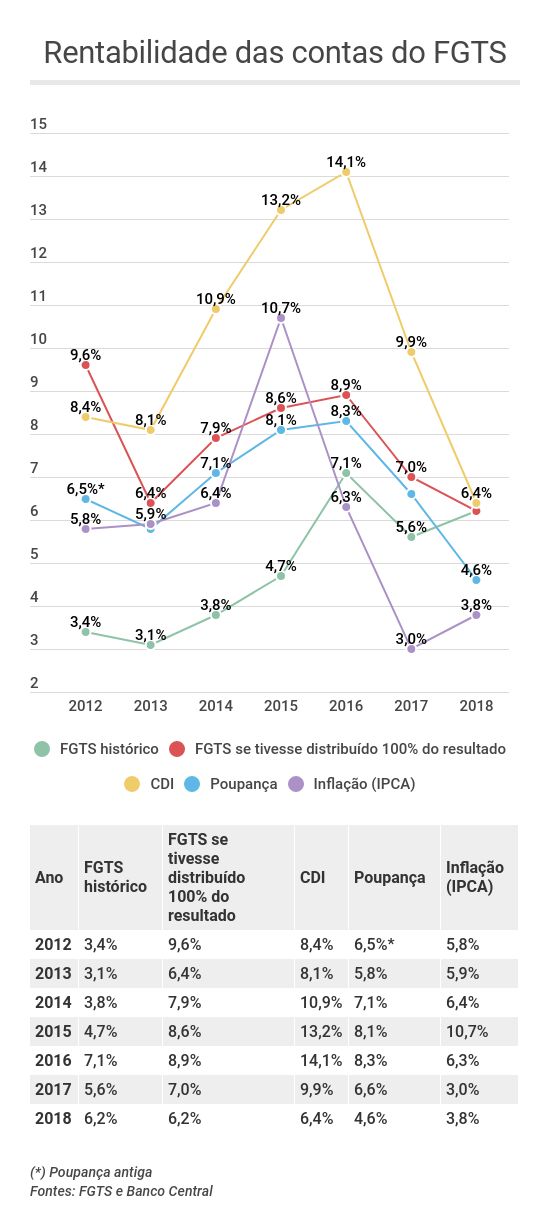

Com isso, o rendimento do FGTS em 2018 chegará a 6,2%, ganhando da poupança (que rendeu 4,6%), da inflação (que foi de 3,8%) e bem próximo do CDI, que foi de 6,4% (e atualmente se encontra em 5,9%).

Lembrando que não há imposto de renda sobre o rendimento do FGTS, então esta rentabilidade já é líquida.

Ao divulgar a medida, o governo inclusive mostrou uma projeção de como teria sido o retorno do FGTS nos últimos anos caso os trabalhadores tivessem recebido 100% dos lucros desde 2012, comparado com o que eles realmente receberam nesse período.

Eu pus os dados do gráfico divulgado pelo governo com os retornos do CDI, da poupança e a inflação oficial num mesmo gráfico, para efeito de comparação:

Repare que, se o FGTS tivesse distribuído 100% dos seus ganhos desde 2012 (linha vermelha), seu retorno teria superado a poupança em todos os anos, e só teria perdido para a inflação em 2015.

No entanto, o verdadeiro retorno (FGTS histórico, na linha verde) perdeu da poupança e da inflação repetidas vezes, e só começou a melhorar quando 50% dos lucros do fundo começaram a ser distribuídos aos trabalhadores.

Com a Selic baixa e com perspectiva de novas quedas, isso quer dizer que o FGTS vai passar a ganhar até do CDI? O fundo de garantia vai se tornar a melhor aplicação conservadora do mercado, sendo mais vantajoso deixar o dinheiro no fundo do que resgatá-lo?

Não é possível afirmar isso. Apenas a rentabilidade de 3% ao ano mais TR é garantida. Acima disso, só se o fundo de fato der lucro. E já vimos, pelo gráfico, que esse ganho pode variar bastante.

Além disso, o FGTS não é exatamente uma aplicação conservadora, se você pensar bem. O que gera retorno extra para o fundo é o financiamento de projetos de infraestrutura e habitação, a compra de participações em empresas e investimentos no mercado de capitais. Não é a mesma coisa que comprar um Tesouro Selic e esquecer, certo?

Ou seja, o rendimento para o trabalhador pode ou não ganhar da poupança, do CDI e da inflação. Na pior das hipóteses, o trabalhador terá que se contentar com 3% ao ano mais TR.

Também é importante ter em mente que o FGTS não tem liquidez diária. O trabalhador só pode resgatá-lo em situações muito específicas (como as que eu descrevi aqui nesta matéria), não podendo dispor dos recursos a seu bel-prazer. Esta também não é uma característica muito conservadora.

Você pode até ver o FGTS apenas como uma reserva de emergência em caso de desemprego.

Nesse caso, você pode, por exemplo, abrir mão de optar pelo saque-aniversário, nova modalidade que prevê o resgate de uma parte do fundo anualmente, mas impede o saque integral em caso de demissão sem justa causa.

Se fizer isso, sua rentabilidade pode até ser boa para uma reserva de emergência e deve, no mínimo, preservar seu poder de compra.

Mas isso não significa, necessariamente, que o FGTS se tornou um investimento mais vantajoso que as aplicações conservadoras, que dão mais controle ao investidor e permitem um planejamento melhor.

COMPARTILHAR

A vantagem fiscal não deve ser o único benefício de um título de crédito — o risco também deve ser remunerado, e nem toda renda fixa está pagando essa conta

Com R$ 117 bilhões em títulos para vencer, empresas devem vir a mercado para tentar novas emissões, a taxas ainda atraentes para o investidor

Levantamento da Quantum Finance mostra quais emissões ficaram com taxas acima da média do mercado

Depois dos bonds, debêntures da Raízen derretem no mercado secundário, com abertura de até 40 pontos percentuais em taxas

Carteiras recomendadas de bancos destacam o melhor da renda fixa para o mês e também trazem uma pitada de Tesouro Direto; confira

Em alguns casos, o ganho de um título em dólar sobre o equivalente em real pode ultrapassar 3 pontos percentuais

Juros dos títulos em dólar explodem em meio à falta de apoio claro de Cosan e Shell

Banco vê oportunidade de ganho significativo em dólar, investindo em empresas brasileiras e conhecidas

Papéis prefixados e indexados à inflação tem vencimento alongado, enquanto Tesouro Selic só oferece um vencimento

Relatório da XP recomenda a janela estratégica rara nos títulos indexados à inflação e indica os dois títulos preferidos da casa

O novo título público quer concorrer com os ‘cofrinhos’ e ‘caixinhas’ dos bancos digitais, e ser uma opção tão simples quando a poupança

Os recursos serão usados para cobrir gastos relacionados com a implantação e exploração da usina termelétrica movida a gás natural UTE Azulão II, no Amazonas; papéis são voltados a investidores profissionais

Levantamento da Empiricus mostra quais setores lideram oportunidades e como o mercado de debêntures deve se comportar nos próximos meses

Incertezas globais elevam rendimentos dos títulos públicos e abrem nova janela de entrada no Tesouro Direto

Ressarcimento começou a pingar na conta dos investidores, que agora têm o desafio de fazer aplicações melhores e mais seguras

Relatório afirma que a performance do BDIF11 está descolada dos seus pares, mesmo com uma carteira pulverizada e um bom pagamento de dividendos

Os golpistas e fraudadores estão utilizando indevidamente do nome do FGC, bem como tentando interferir no regular processo de pagamento

Apesar da pressão dos juros altos, a maioria das empresas fez ajustes importantes, e o setor segue com apetite por crédito — mas nem todas escaparam ilesas

Banco afirma que o mercado “exagerou na punição” à dívida da companhia e vê retorno atrativo para investidores em meio ao forte desconto

Itaú BBA e XP divergem em suas recomendações de títulos públicos no início deste ano; corretoras e bancos também indicam CRI, CRA, debêntures e CDB