O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Faça com que a poupança seja a primeira coisa a sair dos seus ganhos, como se fosse a conta mais importante que você tem pra pagar

Desde que eu comecei a trabalhar, aos 18 anos, mantive o hábito de poupar todo mês nem que fosse um tiquinho dos meus ganhos. É claro que, no início, as quantias eram muito modestas. Afinal, meu salário era de uns R$ 300 ou coisa assim.

Mesmo sem saber nada sobre finanças ainda (eu comecei como repórter de cultura cobrindo música clássica), a poupança era a primeira coisa a sair da minha conta, porque eu sabia que, se deixasse pra guardar só o que sobrava, ia acabar gastando tudo.

Algum tempo atrás, no entanto, esse hábito foi deixado de lado. Passei por um caso de desemprego na família, e não só tive que parar de poupar como consumi parte das minhas reservas. Coisas da vida.

Eventualmente, a questão se resolveu, mas a poupança regular não foi restabelecida de pronto. Certo tempo depois, tive que mudar de cidade e de emprego, o que gerou mais gastos.

A verdade é que só agora pude retomar o hábito de poupar todo mês, uma das minhas resoluções de ano novo para 2019 e que pode bem ser a sua também. E se você acha que este é o ano de engordar seu patrimônio, não deixe de conferir o nosso guia sobre onde investir em 2019.

Quando a gente só investe rendas extras, como o 13º salário ou o bônus, nosso patrimônio não avança com tanta consistência (a menos que a sua profissão proporcione bônus realmente gordos, o que não é o caso para a maioria das pessoas).

Leia Também

Perder a disciplina também é muito fácil. Melhor do que poupar muito de uma vez é poupar sempre.

A dica é fazer com que a poupança seja a primeira coisa a sair dos seus ganhos, como se fosse a conta mais importante que você tem pra pagar. Se você deixar pra guardar só o que sobra, pode ter certeza de que não vai sobrar nada.

Você pode programar transferências mensais para a sua corretora de valores para os dias em que você recebe. O Tesouro Direto e alguns fundos também permitem esse investimento automático.

Na pior das hipóteses, você pode programar sua caderneta de poupança pra debitar a quantia da sua conta todo mês.

Só não se esqueça de direcionar essa grana para um bom investimento depois, nem que seja um fundo DI barato. Não deixe o dinheiro parado na poupança ou na conta da corretora.

Mas quanto poupar? Bem, a quantia que você vai guardar tem que caber no seu orçamento, mas também precisa ser suficiente pra você atingir os seus objetivos financeiros ainda nesta vida.

O melhor a se fazer é primeiro definir quanto você quer poupar mensalmente e, a partir daí, encaixar suas outras despesas.

Se você ainda não tiver ideia de quanto precisa guardar, especialistas recomendam pelo menos 10% dos seus ganhos. Nesta matéria eu ensino você a fazer a conta de quanto é preciso juntar pra viver de renda e ainda deixo de lambuja uma planilinha pra você baixar e calcular.

Pra se certificar de que não vão faltar recursos pra arcar com todo o resto, você pode montar um orçamento. Anote todos os seus gastos por um período de três meses que não tenham despesas extraordinárias.

Verifique onde você está gastando demais e o que pode cortar. Projete o ano dali pra frente e tente se manter no plano.

Uma das maiores dificuldades que eu tenho com isso é saber quando eu estou gastando demais com alguma coisa. Minhas despesas com moradia estão altas em relação ao meu salário?

Eu gasto demais com transporte? (Depois que o Uber surgiu, pode apostar que sim!) E aquela academia que eu pago e nunca vou? (Prometo que vou cancelar!)

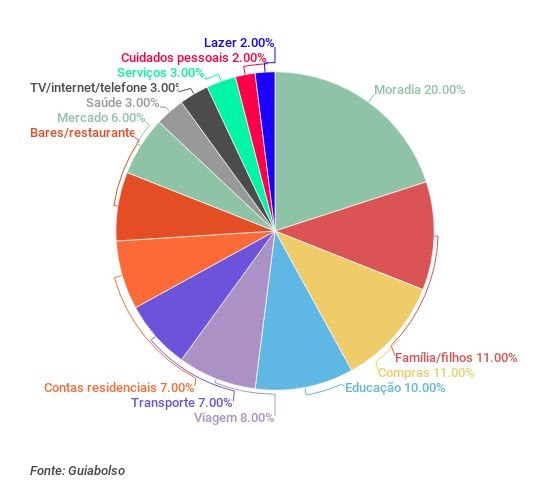

Um bom ponto de partida é saber quanto os disciplinados gastam com cada coisa. Uma pesquisa do aplicativo Guiabolso divulgada no fim do ano passado mostrou que, entre os usuários do app, os gastos com moradia têm o maior peso no orçamento, representando 20% das despesas. Em seguida, vêm família/filhos (11%), compras (11%), educação (10%) e viagens (8%).

Outra pesquisa do Guiabolso mostrou que os usuários mais ativos do aplicativo elevaram bastante sua capacidade de poupança no período de 12 meses até outubro de 2018: a média de valor investido por mês passou de R$ 156 para R$ 1.390. No grupo das pessoas que já eram investidoras, o valor médio subiu de R$ 1.072,90 para R$ 1.357,39.

É difícil dizer se, nesse caso, as pessoas investiram mais porque acompanharam os gastos ou se pessoas mais predispostas a acompanharem os gastos também estão propensas a investir mais.

Seja como for, há uma relação entre ser capaz de manter as despesas dentro do orçamento e capacidade de poupança.

O Guiabolso é um app legal que permite a você acompanhar os seus gastos, mas você pode usar outras ferramentas, como uma planilha de Excel ou então papel e caneta mesmo.

Minha avó escrevia numa agenda e foi uma das pessoas mais disciplinadas com dinheiro que eu já vi. O importante é começar, manter a disciplina e sempre, sempre, sempre se pagar primeiro.

Bons investimentos!

23 de julho de 2026 - 6:03

23 de julho de 2026 - 6:03

REPORTAGEM ESPECIAL

22 de julho de 2026 - 18:41

22 de julho de 2026 - 18:41

CRÉDITO PRIVADO

16 de julho de 2026 - 19:15

16 de julho de 2026 - 19:15

NOVA RENDA FIXA

15 de julho de 2026 - 15:20

15 de julho de 2026 - 15:20

RECUPERAÇÃO EXTRAJUDICIAL

15 de julho de 2026 - 6:00

15 de julho de 2026 - 6:00

REPORTAGEM ESPECIAL

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER

25 de junho de 2026 - 12:00

25 de junho de 2026 - 12:00

SD Select

24 de junho de 2026 - 18:02

24 de junho de 2026 - 18:02

OPORTUNIDADE NO RADAR