Confiança em Bolsonaro e Guedes é inegável, mas onde está o risco?

Consumidores e empresários retomam patamar de confiança não visto desde 2014, mas política ainda é questão chave. E enquanto a reforma não vem, que tal cortar a Selic?

Mercado, empresários e consumidores parecem dispostos a dar o benefício da dúvida a Jair Bolsonaro e seu ministro da Economia, Paulo Guedes. Mas ainda há uma falta de clareza com relação à articulação política necessária para tornar a carta de intenções apresentada em medidas efetivas.

É essa capacidade de entrega que vai ditar o rumo dos mercados e, consequentemente, dos investimentos agora em 2019. E, por ora, não se espera que nada ocorra com muita velocidade. O tempo de Brasília é diferente do resto do mundo.

Além disso, a descoberta de que um ex-assessor de Flávio Bolsonaro teve movimentação financeira incompatível com sua renda e também fez depósitos para a mulher de Bolsonaro, Michele de Paula Bolsonaro, é mais um fator a compor essas “incertezas políticas”. A história e seus desdobramentos são munição para a oposição e para a situação.

Como me disse um amigo, quem se elegeu “quebrando as vidraças” de todo mundo no quesito corrupção, não pode “ter um arranhão no seu teto de vidro”.

Aos dados

A confiança no novo governo ou a “vontade de acreditar” transparece nos principais indicadores de confiança de empresários e consumidores, que voltaram a registrar leituras não vistas desde 2014, antes da “crise Dilma Rousseff”.

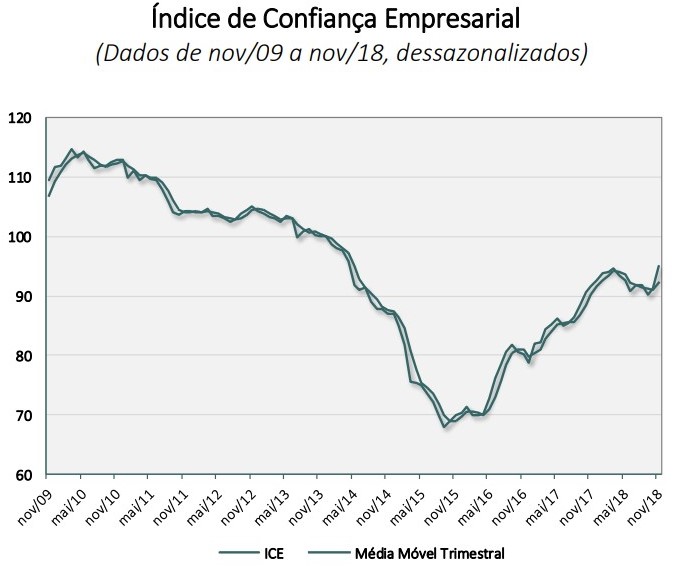

O Índice de Confiança Empresarial (ICE) da Fundação Getulio Vargas (FGV IBRE) subiu 3,8 pontos em novembro, para 95 pontos, o maior valor desde abril de 2014.

Leia Também

Também captado pela FGV, a confiança no setor da construção é a maior desde 2015. A confiança de Serviços subiu 5,1 pontos em novembro, para 93,4 pontos, maior nível histórico desde abril de 2014.

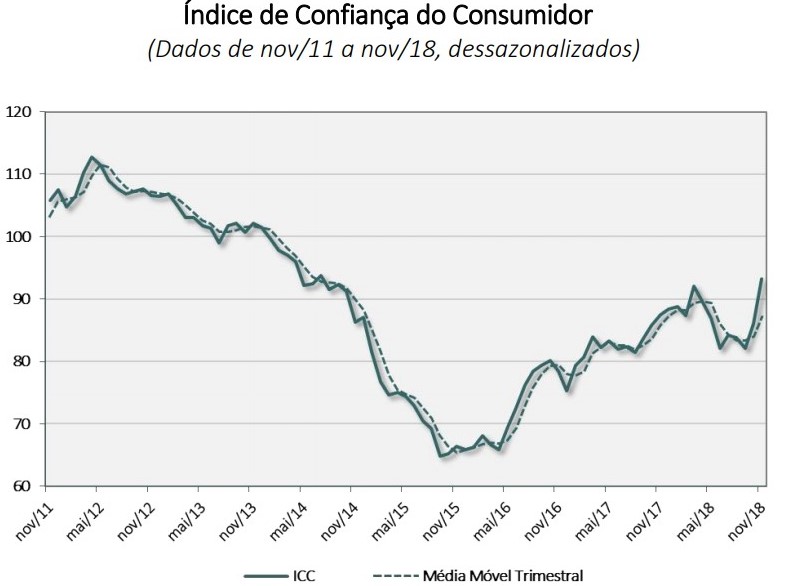

O Índice de Confiança do Consumidor (ICC) FGV avançou 7,1 pontos em novembro atingindo 93,2 pontos, o maior nível desde julho de 2014.

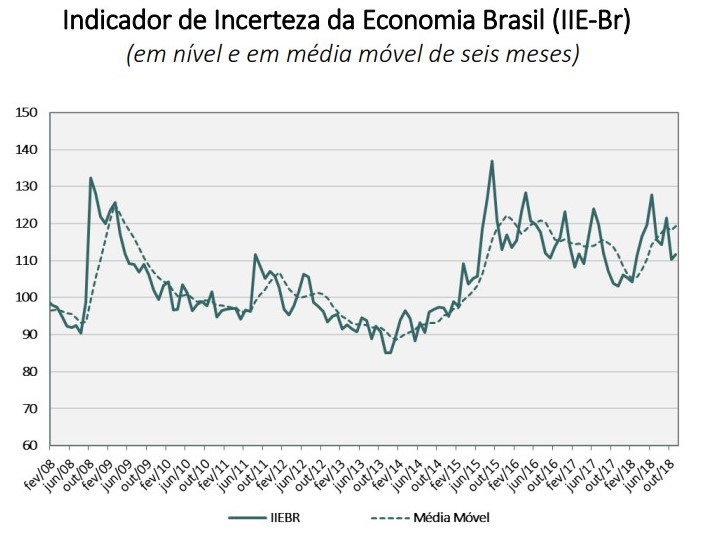

Destoando, mas não por acaso, o Indicador de Incerteza da Economia (IIE-Br) subiu entre outubro e novembro, para 111,7 pontos. O indicador tem um componente “mídia”, baseado na frequência de notícias com menção à incerteza. Foi esse componente que garantiu a alta no indicador composto, já que a parte das “expectativas”, que capta a variação dos analistas na pesquisa Focus, teve queda.

No material da FGV, a pesquisadora Raíra Marotta, do IBRE, foi direto ao ponto, dizendo que apesar de a equipe econômica do presidente eleito se mostrar comprometida com as contas públicas, “há uma incerteza relacionada ao alinhamento do novo Congresso a uma agenda liberal-econômica”. Assim, a tendência é que o nível de incerteza se mantenha elevado até que o presidente eleito assuma e tais questões sejam definidas.

Um olhar mais atento aos indicadores

O economista e pesquisador do Grupo de Conjuntura Econômica da UFRJ, Ricardo de Menezes Barboza, entende bem do assunto, tanto que publicou um estudo sobre “Os Efeitos da Incerteza sobre a Atividade Econômica no Brasil”, mostrando o quanto a atividade deixou de crescer em função do conturbado ambiente eleitoral de 2014 (link no fim do texto).

Segundo Barboza, o ex-secretário do Tesouro dos Estados Unidos Larry Summers tem uma frase que resume bem toda essa questão: “a confiança é a forma mais barata de estímulo econômico”. Ou seja, quando os agentes estão mais confiantes, a economia melhora como fruto desse processo.

O porém, segundo o especialista, é que a confiança é algo difícil de se medir, pois os indicadores têm suas falhas e, por vezes, não captam a “realidade” enfrentada pelos diferentes agentes econômicos.

De fato, diz Barboza, ao olharmos isoladamente os indicadores da FGV, que estão em movimento de alta desde o começo de 2016, a indicação é de que a economia vai entrar em retomada firme, com crescimento realmente expressivo.

Mas olhando os dados de atividade a sensação é de que a economia passa por uma fase de hesitação, com desempenho nada brilhante. Como exemplo, o economista cita o comportamento do consumo no terceiro trimestre, que desacelerou para 2,3% no acumulado em 12 meses de 2,6% no segundo trimestre. O PIB como um todo também não dá orgulho a ninguém.

“Tem alguma coisa aí, não captada pelos índices de confiança, que resulta nesse desempenho frustrante da atividade”, diz Barboza.

Segundo o especialista, tínhamos a sensação de que o processo eleitoral marcaria um desfecho na desconfiança. Temos agora um governo legitimamente eleito e uma equipe bastante boa, mas ainda paira dúvida: a questão estrutural não se desfez.

“Tem um ponto de interrogação presente. Não sabemos se esse governo vai ter a capacidade de fazer o que gostaríamos que ele fizesse. Isso pode estar sendo a pedra no sapato que impede a economia de caminhar”, avalia.

A política e seu tempo

Jair Bolsonaro e seu futuro ministro da Casa Civil, Onyx Lorenzoni (DEM-RS), têm deixado claro que acabou o “toma lá, dá cá”. Uma nova forma de fazer política vai ser inaugurada preterindo as estruturas partidárias tradicionais e dando preferência às bancadas e/ou ao que pode ser chamado de voto temático. No entanto, ainda há muita dúvida sobre a efetividade desse novo modelo.

“O próximo governo está tentando instituir uma nova forma de governabilidade. Ela pode dar certo, mas até encontrar o ritmo, encontrar seu funcionamento, deve demorar um pouco”, diz o diretor de Relações Governamentais da Barral M Jorge Consultoria, Juliano Griebeler.

Griebeler acompanha de perto a movimentação dos governos no Congresso e avalia que ainda não está definido como vai se dar a articulação do governo Bolsonaro com o Congresso.

“A articulação ainda está muito nebulosa. Assim como o programa desse novo governo não estava claro, sem pontos detalhados, a articulação política é um ponto que ainda está sendo definido”, afirma

A primeira questão é a estrutura de governo, com indefinições sobre as diferentes secretarias e estruturas que estarão ligadas à Presidência da República e à Casa Civil. O que parece claro é que Onyx Lorenzoni vai encabeçar essa função, mas Griebeler tem dúvida se Onyx seria a pessoa mais conciliadora, mais diplomática para lidar com o Congresso.

“A posição dele pode mudar sendo ministro da Casa Civil, mas a experiencia dele no Congresso sempre foi de uma pessoa mais impulsiva, digamos assim, do que uma pessoa negociadora”, avalia.

Além de uma nova forma de fazer política, há uma nova estrutura ministerial, com novo processo decisório, que vai demandar um tempo até que todos encontrem seu lugar e seu ritmo de trabalho. Griebeler também lembra que 16 dos 22 ministros não são políticos ou tiveram cargos de gestão que não tinham perfil tão político quanto o atual.

Mas o especialista, faz uma ponderação. Temos de tomar cuidado para não cair no erro das eleições, de analisar os fatos por variáveis tradicionais.

“Podemos ser surpreendidos, mas mesmo levando isso em consideração, achamos que vai ter dificuldade de governabilidade no começo, até o governo encontrar seu ritmo”, explica.

A alavancagem do presidente

Em recente conversa que tive com membro da equipe de transição, a avaliação era de que o grande negociador político seria o próprio presidente. Bolsonaro usaria de sua popularidade para obter votos no Congresso, já que os deputados teriam uma natural pretensão de estarem próximos de um presidente bem avaliado.

Para Griebeler, essa popularidade ou apoio da opinião pública vai depender muito dos sinais que Bolsonaro passar e tudo indica que ele vai usar a opinião pública, as redes sociais, para tentar pressionar o Congresso a votar a agenda de governo.

Se não é possível chegar a consensos negociando, ou pelo bom senso, o presidente pode mobilizar a população dizendo que o Congresso não está permitindo o avanço de algum tema.

“Então você gera uma tensão. Mas ficar jogando a opinião pública contra o Congresso é uma forma de governabilidade que não é muito sustentável no longo prazo”, pondera Griebeler.

Sinalização

Para Griebeler, a paciência do mercado e de parte da sociedade vai depender da sinalização que o governo passar com relação à agenda de medidas, se ela é positiva, se a articulação estará acontecendo ou não.

“Se esses sinais forem passados, o mercado pode até ser um pouco mais paciente. Mas não devemos ver uma recuperação econômica muito rápida no próximo ano só em função da mudança do governo”, diz.

A questão continua sendo a aprovação de medidas estruturais, lideradas pela reforma da Previdência, que terá um trâmite mais longo, pois não se sabe qual o texto e há também, segundo Griebeler, a necessidade de um trabalho de educação e convencimento da sociedade e do Congresso sobre o tema.

“Tem um descompasso entre essa ansiedade do mercado, para quem parece algo muito simples que tem de ser feito, e as dificuldades políticas e do impacto na vida de todos que uma medida dessas pode gerar. Então há sempre essa dificuldade de conseguir conciliar os dois lados para chegar em algo mais factível e realista”, explica.

A reforma é do presidente!

Ainda sobre sinalização, creio que uma boa avaliação foi feita por Fabio Giambiagi e Paulo Tafner em evento do BTG Pactual. Mais importante que o modelo de reforma que se pretende é a postura do presidente Jair Bolsonaro com relação ao tema.

“Se ele [Bolsonaro] assumir essa bandeira e com o caminhão de votos que teve, acho que ele aprova a reforma que ele quiser”, disse Giambiagi.

“A reforma da Previdência não pode ser a reforma do João, do Pedro, do Tafner. Tem que ser a reforma do presidente. Ele tem de estar convencido da mudança”, afirmou Tafner.

É justamente essa aparente falta de convencimento que pesa na percepção de parte do mercado. Bolsonaro já falou que a reforma não pode matar os velhinhos, que tem de ser a reforma possível, que a proposta pode ser “fatiada”, que haverá capitalização, que há avaliação sobre idade mínima, mas não se sabe qual, e que ele busca a reforma o “mais rápido possível”.

Para meu amigo gringo e seu senso de humor ímpar, isso tudo é sinal de que Bolsonaro não tem ainda a menor ideia do "como" e do "quando" da reforma.

E o que se pode fazer enquanto isso?

Como reformas e emendas constitucionais levam tempo e o Congresso só começa a funcionar em fevereiro/março, Ricardo Barboza levanta um debate interessante sobre o que o governo pode fazer para tirar a economia desse marasmo: o Banco Central (BC) deveria fazer um ajuste fino da política monetária com um ciclo adicional de corte na Selic, atualmente fixada em 6,5% ao ano.

“É um debate saudável, mesmo envolvendo questões delicadas como a realização ou não de reformas. Mas, no momento, estamos vendo inflação abaixo da meta e grande ociosidade na economia. O que sabemos, hoje, é que o juro real pode não estar tão abaixo da taxa neutra”, explica.

A taxa de juro real (juro nominal descontado da inflação) está orbitando ao redor dos 3%. Já a nossa taxa neutra ou estrutural, está estimada entre 4% a 4,5%. O que está se discutindo é se seria necessário colocar esse juro real ainda mais para baixo para vermos uma reação mais consistente da economia.

Barboza, que também é mestre em Macroeconomia pela PUC-Rio, explica que o que determina o crescimento da economia no curto prazo é a demanda. No entanto, como o país tem um problema fiscal gravíssimo, não temos capacidade de fazer política contra-cíclica via gasto do governo. Usamos todo esse espaço, e de forma pouco eficiente, desde o fim do governo Lula 2, e ao longo dos anos Dilma.

Sobra, então, a política monetária, que foi corretamente acionada, com a Selic caindo de 14,25% em outubro de 2016 para os atuais 6,5% ao ano.

“Mesmo com essa queda toda da Selic a economia ainda está claudicante. Temos de questionar se os estímulos monetários têm sido suficientes. A política monetária é hoje o instrumento disponível para fazer a economia reviver”, conclui Barbosa.

E você, caro leitor que chegou até aqui, o que acha?

* clique aqui para ver a íntegra do estudo sobre o impacto da incerteza na atividade econômica

COMPARTILHAR

Lula vs. Bolsonaro: no ‘vale tudo’ das redes sociais, quem está vencendo? Descubra qual dos candidatos domina a batalha e como isso pode influenciar o resultado das eleições

A corrida eleitoral começou e a batalha por votos nas redes sociais está à solta; veja quem está ganhando

‘Bolsonaro não dormiu ontem’: Lula comemora liderança nas pesquisas e atribui assassinato de petista a presidente ‘genocida’

O candidato do PT afirmou que o presidente não consegue convencer a população mesmo com gastos eleitoreiros altos

Bolsonaro é o candidato com maior número de processos no TSE — veja as principais acusações contra o presidente

Levantamento mostra que o candidato à reeleição é alvo de quase 25% das ações em tramitação na Corte até o início de setembro

7 de setembro ajudou? A distância entre Lula e Bolsonaro é a menor desde maio de 2021, segundo pesquisa Datafolha

Levantamento foi feito após as manifestações do Dia da Independência, feriado usado pelo atual presidente para atos de campanha, algo que nunca tinha acontecido na história recente do Brasil

Um novo significado de ‘imbrochável’: Jair Bolsonaro explica coro em discurso de 7 de setembro

Em transmissão nas redes sociais, Jair Bolsonaro explicou que o coro seria uma alusão ao fato de resistir a supostos ataques diários contra seu governo

Bolsonaro faz discurso de campanha em evento do Bicentenário da Independência e, sem citar Lula, diz que Brasil terá “luta do bem contra o mal”

Ao lado do empresário Luciano Hang, o “Véio da Havan”, e da primeira-dama, Michelle, o presidente Bolsonaro dirigiu-se aos seus apoiadores

Lula para de subir e Bolsonaro oscila para cima na nova pesquisa Quaest

Num eventual segundo turno, Lula continua em vantagem em relação a Bolsonaro, mas estagnou em 51% nas últimas quatro pesquisas

Apenas um candidato à Presidência tem motivos para comemorar a última pesquisa BTG/FSB

Simone Tebet (MDB) foi a única a crescer nas intenções de voto em primeiro turno e venceria Bolsonaro em um eventual segundo turno

Eleições 2022: confira como foi o domingo dos presidenciáveis e as declarações polêmicas

Lula esteve em São Bernardo do Campo, Ciro Gomes participou de caminha em Alfenas e Simone Tebet esteve em Aparecida. Bolsonaro não divulgou a agenda do dia, mas esteve em solenidade em Brasília

Agenda cheia: confira como foi o sábado de Lula, Bolsonaro, Ciro Gomes e Tebet — e as declarações polêmicas

Lula e Bolsonaro mantiveram encontros com mulheres — um no Nordeste e outro no Sul do país — enquanto Ciro Gomes participou de caminhadas e Simone Tebet se preparava para evento em São Paulo

Pesquisa Ipespe: Lula é o único candidato que avança — petista segue líder com 44% das intenções de voto; confira os números

O presidente Jair Bolsonaro (PL), o pedetista Ciro Gomes e a senadora Simone Tebet (MDB) permaneceram estacionados em relação ao último levantamento, feito no dia 31 de agosto

Debate influenciou? Pesquisa Datafolha mostra que distância entre Lula e Bolsonaro diminuiu após confronto na TV

Esse é o primeiro Datafolha divulgado após a sabatina do Jornal Nacional e o debate realizado pela Band no domingo (28). Entre os mais beneficiados estão os candidatos que não aparecem sem primeiro ou segundo lugar nas intenções de voto

Bolsonaro diz que governo pode taxar lucros e dividendos para garantir Auxílio Brasil de R$ 600 em 2023

Proposta de Lei Orçamentária Anual (PLOA) de 2023, divulgada na quarta-feira (31) prevê valor médio mensal de R$ 405 para o benefício, apesar da promessa do presidente que tenta a reeleição de manutenção do valor reajustado

Bolsonaro deve reforçar vitrine da economia após o PIB, mas Lula tem dois trunfos na manga

Bolsonaro ganha uma carta importante na disputa pela reeleição com PIB acima do esperado no segundo trimestre, mas Lula também tem o que mostrar na economia

E agora, Bolsonaro? Orçamento prevê Auxílio Brasil de R$ 405 e tabela do IR congelada em 2023 — confira detalhes da proposta

Na semana da divulgação do projeto do governo, Lula aproveitou para anunciar um adicional de R$ 150 para cada criança de até seis anos, além da manutenção dos R$ 600 do Auxílio Brasil

Lula e Bolsonaro irão se enfrentar novamente? Depois do desempenho ruim do primeiro ‘duelo’, fugir dos debates pode ser uma boa estratégia para os candidatos; entenda

O debate foi um verdadeiro fiasco para os dois protagonistas da corrida eleitoral, Lula e Bolsonaro; descubra qual dois dois foi o pior e se haverá outro ‘duelo’

Lula mantém ampla vantagem sobre Bolsonaro na Ipec e continua vislumbrando vitória em primeiro turno

Pesquisa do antigo Ibope mostra a intenção de voto em Lula supera a soma da preferências por todos os demais candidatos

Bolsonaro provoca no debate e Chile chama embaixador de volta — entenda por que a relação entre os dois países estremeceu

No debate de domingo (28) na Band, o presidente brasileiro voltou a criticar o apoio do PT a governos de esquerda, como Argentina, Colômbia e Chile; as declarações pegaram mal no país vizinho

Por que fugir dos próximos debates pode ser uma boa estratégia para Lula e Bolsonaro

Campanhas de Lula e Bolsonaro vão avaliar participação em futuros debates e entrevistas na base do ‘caso a caso’

Estaria Ciro tirando votos de Lula? Vantagem do petista sobre Bolsonaro diminui de 9 para 7 pontos na BTG/FSB

Apesar de Lula ter caído dentro da margem de erro, Bolsonaro permaneceu estável na rodada mais recente da pesquisa

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP