O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Casa de análise mostra que real foi a moeda que mais caiu entre pares emergentes quando consideradas nossas vulnerabilidades externas. Mercado abre apostas de dólar entre R$ 3,80 a R$ 3,90

O dólar. Esse foi o tema de maior discussão nos grupos de “Whatsapp” que participo ao longo da quarta-feira. Também pudera, depois de uma longa arrancada, lambendo os R$ 4,20, a moeda teve a maior queda diária desde 2 de janeiro, ao cair 1,76% e fechar a R$ 4,1053. As apostas, agora, são de dólar abaixo da mítica linha dos R$ 4,0 ainda na semana.

No dia 20 de agosto, tinha juntado elementos para dizer que deveríamos nos acostumar com dólar mais caro. Entre eles a troca de dívida externa por interna, o menor diferencial de juros entre Brasil e o resto do mundo, um ambiente global de maior aversão ao risco e economia americana comparativamente melhor que os pares desenvolvidos.

Esses vetores todos seguem atuantes, mas o mercado sempre “exagera” para um lado ou para o outro. Não existe meio termo entre o paraíso e o desespero. E o câmbio é o mercado que melhor e mais rapidamente espelha isso.

Antes de seguir adiante, repito aqui o conselho prático já dado entre outras conversas. Seja qual for o comportamento futuro do câmbio, é prudente você sempre manter uma exposição em dólar na sua carteira. Nós inclusive já escrevemos uma reportagem para ajudar você nessa tarefa.

O que começou a acontecer na terça-feira à noite e tomou forma na quarta-feira é como se fosse um movimento de “despertar”. Um famoso “espera aí”, “veja bem”. Tudo bem que há vetores que asseguram uma cotação mais elevada, mas isso não pode estar já um pouco exagerado?

O que acontece nesses momentos é que o comprado, que ganha com a alta do dólar, capitula e embolsa lucro. E o vendido, que ganha com a perda (mas já tinha sido estopado), volta a vender e acha as boas razões para dizer que "estava certo, mas no momento errado”. O que é estar errado, mas tem muita gente que precisa se justificar para si mesmo, acionistas e patrões. É natural.

Leia Também

Olhando no lado dos fundamentos, nada mudou entre o dólar sair de R$ 3,80 no fim de julho, para R$ 4,19 no começo da semana. As contas externas seguem sem problemas, temos reservas internacionais monumentais, mesmo com o BC fazendo a troca de swaps por dólar de verdade, a inflação segue baixa e o mercado mantém as apostas de Selic em queda.

O que teria impulsionado a cotação são eventos que têm de estar no preço, como aumento nas tensões comerciais, dúvidas com Brexit, a crise Argentina, entre outros. Mas, como sempre, eles parecem ter sido exacerbados e agora cabe alguma correção.

Com isso, abrimos a temporada de palpites: até que preço cai o dólar? O palpite que mais ouvi foi para algo entre R$ 3,80 a R$ 3,85, muito influenciado pelos comentários de um tesoureiro de banco estrangeiro. Outro número bastante repetido foi o R$ 3,90.

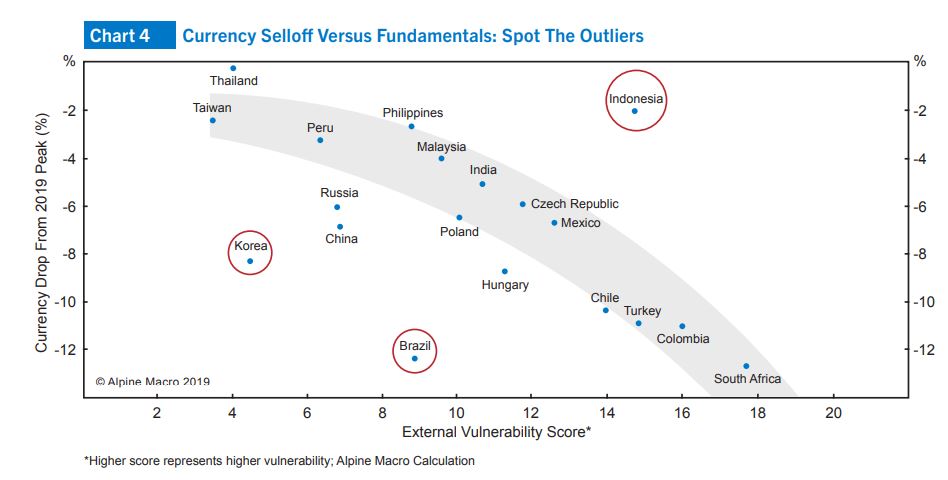

Para nos ajudar a medir o que seria esse contumaz exagero do mercado, vou lançar mão de um relatório elaborado pela empresa de pesquisas independentes Alpine Macro, sediada no Canadá.

Os analistas da casa montaram um indicador para avaliar a depreciação cambial de algumas moedas emergentes versus seus fundamentos.

Eles pegaram a queda na cotação em comparação com o pico registrado no ano em um eixo e jogaram no outro eixo um score de vulnerabilidade, que leva em consideração a conta corrente, reservas sobre dívida externa de curto prazo e inflação doméstica. Quanto maior o score, pior a nota nesses quesitos. Veja o gráfico

Resultado: nosso real é a moeda que mais apanhou, com uma desvalorização não consistente com sua posição no ranking de vulnerabilidades. Outra moeda na mesma situação foi o won sul-coreano.

Moedas do Chile e de outros países asiáticos oscilaram em linha com o índice de vulnerabilidades. Destoando na ponta oposta a do real, ficou a moeda da Indonésia, que não sofreu quase nada apesar do ter uma posição ruim em termos de vulnerabilidade. Algo que deve durar pouco.

Para Alpine Macro, que vinha tendo uma posição negativa com relação ao real nos últimos meses, a queda da moeda brasileira foi exagerada e a casa fez uma avaliação mais apurada sobre o Brasil.

Conclusão: a Alpine recomenda a seus clientes que voltem a comprar dívida brasileira denominada em reais. Com relação à bolsa, eles mantêm uma posição “um pouco abaixo da média”, por considerar o preço dos ativos ainda elevado em comparação com os pares emergentes acompanhados.

A casa lembra que recomendou realizar lucro em dívida brasileira no começo de agosto. Desde então, o real caiu mais de 5% e os títulos tiveram aumento nas suas taxas. “Os investidores devem considerar recomprá-los”, diz o relatório.

Vamos às razões da Alpine: o Brasil não tem risco de uma crise no balanço de pagamentos, graças ao elevado nível de reservas. Além disso, a inflação tem sido “incrivelmente baixa e estável”, apesar da volatilidade cambial. Também há elevada ociosidade na economia, o que garante preços controlados mesmo que o crescimento ganhe força.

Outro ponto destacado pela consultoria é a uma rara combinação em terras brasileiras. Juros e moeda caindo. Historicamente, o BC sempre teve de subir a taxa de juros de forma agressiva para proteger a moeda de uma forte desvalorização.

Mas, desta vez, a inflação baixa permite ao BC manter o viés de corte de juro mesmo com o real perdendo força. “Isso afrouxou significativamente as condições monetárias do país e é um bom presságio para o crescimento futuro”, diz a Alpine.

Estudo do Goldman Sachs também captou essa forte desvalorização do real em comparação com o que seria "normal". Para o banco, a moeda brasileira pode se recuperar se o apetite por risco melhorar. A ressalva do banco é que o real e o Brasil como um todo ainda podem sofrer contágio de novas pioras na Argentina.

COMPARTILHAR

Os convidados do Market Makers desta semana são Axel Blikstad, CFA e fundador da BLP Crypto, e Guilherme Giserman, manager de global equities no Itaú Asset

A fragilidade desses sistemas se deve principalmente por serem projetos muito novos e somarem as fraquezas de duas redes diferentes

Estima-se que cerca de US$ 8 milhões (R$ 41,6 milhões) tenham sido drenados de carteiras Phantom e Slope, além da plataforma Magic Eden

Esse montante está sendo gasto em equipamentos militares, como drones, armas, coletes a prova de balas, suprimentos de guerra, entre outros

Com sede em Miami, a Bit5ive é uma dos pioneiras a apostar no retorno com a mineração de bitcoin; plano é trazer fundo para o Brasil

Os hacks estão ficando cada vez mais comuns ou os métodos para rastreá-los estão cada vez mais sofisticados? Entenda

Mercados repercutem balanços de gigantes das bolsas e PIB da Zona do Euro. Investidores ainda mantém no radar inflação nos EUA e taxa de desemprego no Brasil

Ibovespa acumula alta de pouco mais de 2,5% na semana; repercussão de relatório da Petrobras e desempenho de ações de tecnologia em Wall Street estão no radar

Aperto monetário pelo Banco Central Europeu, fornecimento de gás e crise política na Itália pesam sobre as bolsas internacionais hoje

Hoje, investidores mostram-se animados com os balanços do Wells Fargo e do Citigroup; por aqui, repercussões da PEC Kamikaze devem ficar no radar

Por aqui, investidores ainda assistem à divulgação do relatório bimestral de receitas e despesas pelo Ministério da Economia

Os números do primeiro trimestre foram pressionados pela onda da variante ômicron, alta sinistralidade e baixo crescimento orgânico, mas analistas seguem confiantes na Hapvida

Entenda porque a perda de paridade com o dólar é importante para a manutenção do preço das demais criptomoedas do mundo

Entenda porque a perda de paridade com o dólar é importante para a manutenção do preço das demais criptomoedas do mundo

Mesmo com a retomada de hoje, as criptomoedas acumulam perdas de mais de dois dígitos nos últimos sete dias

Investidores também digerem inflação na zona do euro e número de pedidos de auxílio-desemprego nos EUA

Os dados internos da blockchain do bitcoin mostram que a maior criptomoeda do mundo permanece no meio de um “cabo de guerra” entre compradores e vendedores

A segunda maior criptomoeda do mundo está em xeque com o aprofundamento do ‘bear market’, de acordo com a análise gráfica

Putin a favor da mineração de criptomoedas, Fed e Joe Biden no radar do bitcoin, Elon Musk e Dogecoin e mais destaques

O plano do presidente americano pesava a mão na taxação de criptomoedas e ativos digitais, no valor de US$ 550 bilhões