O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

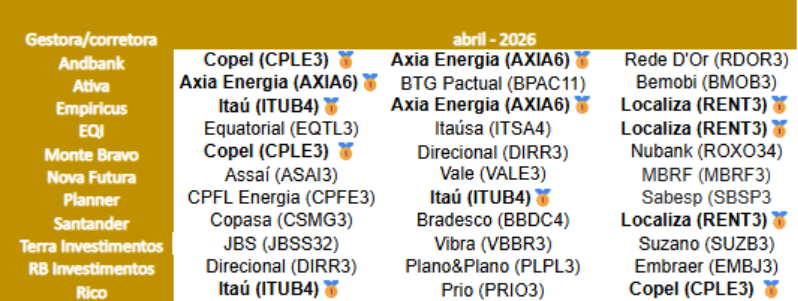

A Axia Energia teve que abrir espaço para uma outra empresa do setor, além de dividir o pódio com duas companhias do setor bancário e de aluguel de carros

Após um longo processo de transformação, a Axia Energia (AXIA6), ex-Eletrobras, parece estar em uma nova fase, e o mercado vem dando um voto de confiança: nos três primeiros meses do ano, as ações da companhia já se valorizaram 24%.

Parte desse otimismo vem da expectativa de que dividendos mais robustos estejam nos planos da ex-estatal, especialmente por conta dos preços de energia mais elevados no país.

O bom momento se refletiu no ranking das ações mais recomendadas do Seu Dinheiro. Em março, a companhia liderou o pódio e agora, em abril, voltou a ficar entre os destaques, com três indicações entre as dez corretoras consultadas para a série Ação do Mês.

Porém a Axia Energia não reina sozinha no setor elétrico e teve que abrir espaço para uma outra empresa. Com três indicações, a Copel (CPLE3) também ficou entre as favoritas dos analistas com a promessa de dividendos mais robustos em meio à alta dos preços da conta de luz.

E o pódio de abril não se limita à energia. O Itaú (ITUB4) e a Localiza (RENT3) completam a lista de destaques, mostrando que, além das elétricas, os setores bancário e de aluguel de automóveis também seguem no radar quando o assunto é geração de valor ao acionista. Confira o ranking completo:

*Entendendo a Ação do Mês: todos os meses, o Seu Dinheiro consulta as principais corretoras do país para descobrir quais são as apostas para o período. Dentro das carteiras recomendadas, normalmente com até 10 papéis, os analistas indicam os três prediletos. Com o ranking nas mãos, selecionamos os que contaram com pelo menos duas indicações.

Leia Também

O otimismo com a Axia Energia não é por acaso. A empresa tem colhido os frutos de uma longa transformação, que ocorre desde a sua privatização, em 2022.

Além da troca de nome e de ticker, o processo incluiu uma reestruturação de capital, com a redução de endividamento e de estruturas, revisão de contratos, corte de custos e venda ativos considerados não essenciais.

O resultado? Uma companhia mais enxuta, com menos ruídos institucionais e que volta a ganhar destaque entre os analistas. Apesar de não ter indicado a ação para este mês, o Santander classifica a Axia como a preferida do banco no setor.

“Essa preferência ocorre após a conclusão do processo de privatização, uma vez que agora vemos oportunidades para a nova gestão reduzir custos”, afirmou em relatório.

Além disso, a empresa se prepara para dar um novo passo que promete fortalecê-la ainda mais: a migração para o Novo Mercado da B3, segmento com regras mais rígidas de governança corporativa. Para 2026, o Santander projeta um Ebtida (lucro antes de juros, impostos, depreciação e amortização) de R$ 32,4 bilhões, o que representa um aumento anual de 47%.

Segundo o banco, o resultado da Axia deve ser impulsionado principalmente pela estratégia da companhia de permanecer exposta ao mercado de energia de curto prazo.

A Empiricus Research, que indicou a ação em abril, também enxerga o processo de privatização e redução de custos como pontos positivos, mas destaca os elevados preços de energia, que não devem se reverter tão cedo.

Segundo o analista Ruy Hungria, a Axia Energia tem adotado uma estratégia de manter boa parte do portfólio descontratado para aproveitar essa valorização.

Tanto o Santander como a Empiricus Research projetam um dividend yield de 6,74% em 2026 para a companhia.

Assim como a Axia Energia, a Copel também passou pelo processo de privatização, que foi concluído em 2023, e se vê bem-posicionada para capturar a alta dos preços de energia elétrica.

Sem um acionista controlador, um dos principais trunfos da companhia paranaense é o fluxo de dividendos previsível, que ganhou destaque após a Copel divulgar, em maio do ano passado, a nova política de pagamento de proventos.

Com a mudança, a empresa definiu um payout anual mínimo de 75% do lucro líquido, com pagamentos ocorrendo pelo menos duas vezes ao ano.

Além disso, a empresa mostrou força ao garantir contratos valiosos nos leilões de reserva de capacidade para as usinas de Foz do Areia e Segredo, adicionando receitas fixas anuais de R$ 2,6 bilhões.

A recente entrada da Copel no Novo Mercado da B3 também é vista como uma cartada positiva da empresa, segundo o Santander.

“Haverá ganho de liquidez e de governança corporativa à empresa, que deve atrair ainda mais fluxo estrangeiro”, afirmam os analistas do banco.

O Santander estima um dividend yield de 6,62% para a Copel em 2026, reforçando sua posição como uma opção defensiva e de baixo risco.

Recomendado por Empiricus, Planner e Rico, o Itaú é visto como o porto seguro definitivo para tempos de incerteza — como enfrentam as economias globais desde o início da guerra dos Estados Unidos e Israel contra o Irã, que voltou a trazer pressões inflacionárias.

A tese não se baseia apenas no tamanho do banco, mas na capacidade de execução. O Itaú tem um histórico de proteger a carteira bancária, mesmo em áreas nas quais a volatilidade normalmente tem mais impacto, garantindo maior estabilidade do que seus pares privados.

O analista da Empiricus Research, Matheus Spiess, avalia que o banco tem demonstrado clara superioridade operacional em relação aos demais grandes bancos.

Com um retorno sobre o patrimônio (ROE) estrutural acima de 20%, o banco entrega lucros crescentes independentemente do estágio do ciclo econômico.

Além disso, no último Itaú Day, a gestão apresentou um plano agressivo: dobrar a carteira de crédito de varejo em cinco anos, buscando um ROE específico para esse segmento de cerca de 30%.

Embora Spiess enxergue que a ação já não pode ser classificada como uma barganha, ele indica que não há expectativa de movimentos abruptos de reprecificação.

Para 2026, os analistas da Empiricus Research e do Santander projetam um dividend yield de 7,07%.

Já sobre a Localiza, a Empricus Research, que também indicou a ação em abril, avalia que a companhia é líder em um setor subpenetrado e pulverizado. Atualmente, apenas 9% das empresas possuem frota terceirizada e 36% são da Localiza.

Apesar disso, Hungria avalia que ainda há uma relevante avenida de crescimento para a empresa, tanto em expansão de mercado como em ganho de market share.

No último ano, as ações da Localiza sofreram forte queda, puxada pela depreciação crescente da frota e pela retomada do aperto monetário. Porém, após ajustes operacionais, o analista acredita que a empresa entregará resultados melhores.

Esse cenário deve contribuir para destravar valor para as ações, que negociam em múltiplos historicamente descontados.

29 de junho de 2026 - 6:02

29 de junho de 2026 - 6:02

O JOIO E O TRIGO

27 de junho de 2026 - 17:00

27 de junho de 2026 - 17:00

27 de junho de 2026 - 11:30

27 de junho de 2026 - 11:30

RESUMO DA SEMANA

26 de junho de 2026 - 19:03

26 de junho de 2026 - 19:03

FICOU PARA TRÁS?

26 de junho de 2026 - 18:28

26 de junho de 2026 - 18:28

FIM DO RALI?

26 de junho de 2026 - 12:00

26 de junho de 2026 - 12:00

Conteúdo Empiricus

25 de junho de 2026 - 17:00

25 de junho de 2026 - 17:00

Conteúdo SD Select

25 de junho de 2026 - 11:21

25 de junho de 2026 - 11:21

EM ROTA DE EXPANSÃO

24 de junho de 2026 - 12:45

24 de junho de 2026 - 12:45

INADIMPLÊNCIA NO AGRO

24 de junho de 2026 - 6:12

24 de junho de 2026 - 6:12

REPORTAGEM ESPECIAL

23 de junho de 2026 - 19:29

23 de junho de 2026 - 19:29

RENDA PASSIVA

23 de junho de 2026 - 12:33

23 de junho de 2026 - 12:33

MERCADOS

22 de junho de 2026 - 6:01

22 de junho de 2026 - 6:01

RECUPERAÇÃO ETERNA?

20 de junho de 2026 - 10:01

20 de junho de 2026 - 10:01

RESUMO SEMANAL

19 de junho de 2026 - 10:07

19 de junho de 2026 - 10:07

A TREND DA RECOMPRA

18 de junho de 2026 - 9:03

18 de junho de 2026 - 9:03

HORA DE COMPRAR?

17 de junho de 2026 - 18:00

17 de junho de 2026 - 18:00

VAIAS EM WALL STREET

17 de junho de 2026 - 14:03

17 de junho de 2026 - 14:03

TRIPLICANDO O PATRIMÔNIO

16 de junho de 2026 - 12:32

16 de junho de 2026 - 12:32

DE OLHO NA FARIA LIMA

16 de junho de 2026 - 12:02

16 de junho de 2026 - 12:02

PRESENÇA FORTE EM SP