O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

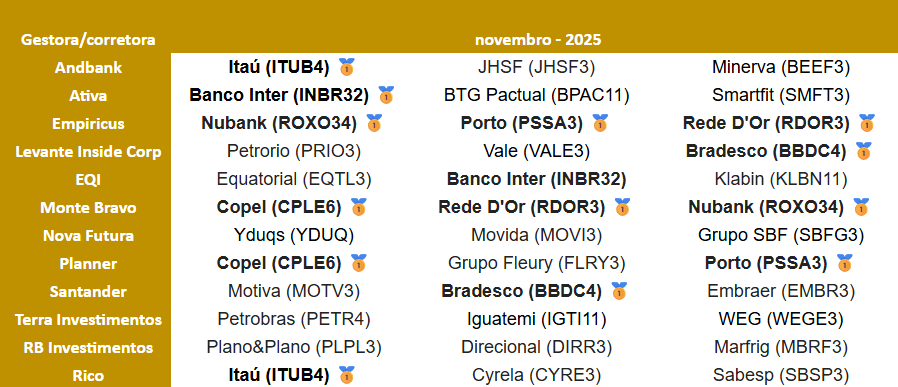

Após voltar ao topo do pódio da série Ação do Mês em outubro, os papéis do banco foram empurrados para o fundo do baú e, por pouco, não ficaram de fora da disputa

A temporada de balanços está a todo vapor, e, nesta terça-feira (3), os holofotes estarão voltados para o Itaú (ITUB4), que divulga os números do terceiro trimestre após o fechamento do mercado. O bancão não costuma decepcionar, porém, com os acionistas saindo felizes ou não, as ações parecem ter perdido o brilho para os analistas.

Após voltar ao topo do pódio da série Ação do Mês em outubro, os papéis do banco foram empurrados para o fundo do baú e, por pouco, não ficaram de fora da disputa: as indicações caíram de cinco em outubro para apenas duas em novembro.

Segundo Gustavo Cruz, estrategista-chefe da RB Investimentos, embora siga com bons fundamentos, o Itaú deve entregar mais um semestre em linha com as expectativas do mercado, o que abre pouco espaço para uma alta expressiva das ações.

VEJA TAMBÉM: BANCO CENTRAL sob PRESSÃO: hora de baixar o tom ou manter a SELIC nas alturas? - assista o novo episódio do Touros e Ursos no Youtube

“Como o Itaú é bem consolidado, fica mais difícil surpreender na temporada de resultados”, afirmou o especialista consultado pelo Seu Dinheiro.

E se os investidores gostam de previsibilidade — o que o Itaú tem de sobra —, o que brilha de verdade na série Ação do Mês é aquele papel com maior expectativa de retorno. Assim, quem roubou os holofotes por aqui não foi apenas uma ação, mas, sim, seis: Inter (INBR32), Bradesco (BBDC4), Copel (CPLE6), Nubank (ROXO34), Porto (PSSA3) e Rede D'Or (RDOR3).

Leia Também

Todos disputam o primeiro lugar com o Itaú ao também conquistarem duas indicações no mês. Confira o ranking completo das ações mais recomendadas de novembro entre os 12 bancos e corretoras consultados pelo Seu Dinheiro:

*Entendendo a Ação do Mês: todos os meses, o Seu Dinheiro consulta as principais corretoras do país para descobrir quais são as apostas para o período. Dentro das carteiras recomendadas, normalmente com até 10 papéis, os analistas indicam os três prediletos. Com o ranking nas mãos, selecionamos os que contaram com pelo menos duas indicações.

LEIA TAMBÉM: Conheça as análises da research mais premiada da América Latina: veja como acessar os relatórios do BTG Pactual gratuitamente com a cortesia do Seu Dinheiro

Embora as ações não devam apresentar grandes surpresas, o Santander mantém ITUB4 em sua carteira e indica o Itaú como favorito no setor de bancos. Isso porque, ao apostar na grande escala e diversificação em serviços financeiros, a instituição apresenta menor volatilidade dos lucros.

“O banco protege historicamente sua carteira bancária, oferecendo mais estabilidade do que seus pares privados”, afirmou o Santander em relatório.

Os analistas destacam ainda que o Itaú utiliza uma estratégia que integra as agências físicas com os empreendimentos digitais, o que avaliam como um diferencial entre os grandes bancos brasileiros.

O Santander manteve a recomendação de compra para novembro, além de indicar preço-alvo de R$ 44,00, o que representa um aumento de 10% em relação ao fechamento desta segunda-feira (3), quando encerrou o dia aos R$ 40.

A projeção dos analistas é impulsionada pela expectativa de que o Itaú volte a acelerar a concessão de empréstimos em segmentos específicos, agora que a inadimplência da carteira de crédito se estabilizou.

“Um novo ciclo de crédito pode resultar em aumento das comissões bancárias, o que representa um risco altista nas projeções”, afirmaram.

O Santander ainda destaca que o Itaú apresentou um soft guidance agressivo para 2030 e, entre as metas, está o plano de dobrar a carteira de crédito de varejo em cinco anos. Os analistas destacam que consideram que o banco normalmente cumpre suas projeções.

Já a Empiricus Research — que também não recomendou as ações para o ranking, mas manteve ITUB4 na carteira — avalia que a gestão do Itaú provou ter capacidade de navegar bem os ciclos de crédito, mesmo durante a vigorosa elevação de juros no Brasil, que é seu principal mercado.

“A manutenção dessa boa execução ganha relevância diante da expectativa de alta da inadimplência causada pela Selic elevada”, disse a analista de ações Larissa Quaresma.

Além disso, Quaresma avalia que o banco deve começar a colher os frutos dos investimentos em tecnologia e inteligência artificial nos últimos anos, que devem ser uma alavanca adicional para a manutenção do retorno sobre o patrimônio líquido (ROE) em patamar elevado.

Conhecido antigamente como Banco Intermedium, a instituição era um braço financeiro da construtora MRV. Porém, a empresa passou por uma repaginação e se lançou na forma de banco digital.

Hoje, sete anos após o IPO, a companhia possui aproximadamente 40 milhões de clientes e pretende continuar crescendo de forma acelerada.

Além disso, segundo a EQI Research, a companhia ainda vive o desafio de trazer para os investidores melhor rentabilidade e eficiência operacional.

Os analistas avaliam que, apesar de ainda ser considerado pequeno frente os incumbentes, o Inter já possui “uma capilaridade e diversificação grande tanto na prateleira de produtos quanto de serviços, que vai desde opções de crédito, a investimentos e conta internacional”, afirmou a EQI em relatório.

“Por ser uma empresa de crescimento acelerado, negociada a múltiplos módicos, consideramos o Inter uma boa oportunidade para a carteira”, concluíram os analistas.

SAIBA MAIS: Já ajustou a sua carteira de investimentos este mês? Veja as principais recomendações no programa “Onde Investir” do Seu Dinheiro

Segundo a Levante Inside Corp, o Bradesco mantém trajetória de recuperação, com mais um trimestre sólido. Os analistas também observam que a margem financeira com clientes cresceu 19% e sustentou o avanço da rentabilidade, enquanto o desempenho em seguros e receitas de serviços também foi positivo.

Apesar de a provisão para devedores duvidosos (PDD) ainda estar elevada diante da expansão da carteira, a casa ressalta que a inadimplência permaneceu controlada, com destaque para a melhora relevante no segmento de pequenas e médias empresas (PMEs).

Além disso, a Levante Inside Corp destaca que a disciplina de custos segue contribuindo para o ciclo de retomada, permitindo expansão do lucro — que avançou 18,8% no ano — e ROE anualizado de 14,7%.

Os analistas ainda indicam que a ação negocia a cerca de 7,5x lucro para 2026, “múltiplo ainda atrativo para um banco sistêmico com melhora consistente de eficiência, estabilização da inadimplência e tendência de recuperação de rentabilidade”.

“Mantemos posição entre nossas preferências no setor, capturando o ciclo de normalização dos resultados”, afirmam os analistas.

A Planner voltou com a ação da empresa de energia para a carteira de novembro. Isso porque, segundo os analistas, a companhia vem registrando ganhos de eficiência em todos os segmentos de atuação, com melhora operacional e financeira.

Os destaques para a corretora são o potencial de crescimento em seu mercado de atuação e a manutenção da política de dividendos para os próximos anos.

“O programa de desinvestimento vem sendo executado, agregando valor em linha com a estratégia de focar em seu core business”, afirma o analista Mário Roberto Mariante.

O especialista ainda ressalta que a Copel está em vias de realizar uma assembleia para firmar a conversão de ações — operação que faz parte do processo de migração para o Novo Mercado.

O Nubank é uma das maiores fintechs do mundo, com mais de 120 milhões de clientes e presença no Brasil, México e Colômbia. Com baixo custo e alta escalabilidade, combina crescimento acelerado e rentabilidade crescente, com potencial de penetração ainda elevado na América Latina, segundo a avaliação da Empiricus.

Além disso, a casa de análise destaca o sucesso com o Pix Financing, produto com alta margem e bom engajamento, assim como os planos do Nubank de acelerar o crédito consignado de funcionários públicos.

A analista Larissa Quaresma ressalta que o banco está em um ponto de inflexão. Em relatório, a especialista também afirma que, com um ROE de 28% e uma expansão de lucros de 40% esperada para 2026, a ação ainda negocia a um preço/lucro de 20,8x, abaixo da média de 28,3x desse período, mesmo com a valorização nos últimos três anos.

Líder no segmento de seguros auto com 27% de participação de mercado, a Porto é uma tese que une um longo e ótimo histórico de execução com múltiplos interessantes, na visão da Empiricus.

Além da Porto Seguro, vertical que engloba auto, vida e patrimonial, a companhia conta com outras três divisões: Porto Saúde, Porto Bank e Porto Serviços.

“Enquanto sua principal linha de negócio já atingiu um patamar de maturidade e sustenta uma excelente rentabilidade, as demais verticais se tornaram as principais avenidas de crescimento”, afirma Quaresma em relatório.

A analista ainda ressalta que a Porto negocia por apenas 9,33x lucros esperados para 2025, um dividend yield (taxa de retorno de dividendos) superior a 5,04% e com chances de surpreender positivamente o mercado.

Já a Planner, que também indicou o papel para novembro, avalia que a estratégia da companhia de buscar a otimização dos custos, a melhora de subscrição e de eficiência operacional, com foco na qualidade dos serviços, fortalece a tese de investimento nas ações.

Além disso, projeta que o cenário permanece favorável em 2025, impulsionado pela diversificação e crescimento de segmentos saúde e vida, aliado aos ganhos de eficiência.

A Rede D’Or é a maior rede de hospitais privados do país. Fundada há quase 50 anos, a companhia conta com 75 hospitais em 13 estados do Brasil (incluindo DF).

Com 13 mil leitos — quase o dobro da principal concorrente — e com uma das operações mais eficientes do ramo, a companhia tem um pipeline robusto de expansão nos próximos anos, segundo a Empiricus.

Na avaliação da casa de análise, o setor de saúde privada no Brasil é um dos que têm cenário mais claro de aumento de demanda, com o evidente envelhecimento da população, aumento dos idosos em empregos formais e déficit de leitos privados no país.

Embora a Rede D’Or seja um gigante no setor, Larissa Quaresma diz que ainda há muito espaço para consolidação.

“A Rede D’Or, Hapvida e Dasa, como as 3 maiores redes do país, não somam 10% de market share do setor. Nessa corrida, tem vantagem quem é mais eficiente e tem mais capital disponível para alocar, o que coloca a Rede D’or como favorita”, afirmou a analista em relatório.

De acordo com Quaresma, a empresa se destaca não apenas pelo seu ótimo histórico de alocação de capital, mas pela operação rentável, com 18% de ROE estimado em 2026, além da geração de caixa e força da marca.

Além disso, ressalta que a companhia possui alavancagem operacional, ou seja, quanto mais cresce, mais dilui custos e mais eficiente se torna.

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO

30 de julho de 2026 - 10:00

30 de julho de 2026 - 10:00

Conteúdo Empiricus

30 de julho de 2026 - 7:16

30 de julho de 2026 - 7:16

FUTURO LOGÍSTICO

29 de julho de 2026 - 16:24

29 de julho de 2026 - 16:24

TOUROS E URSOS #281

29 de julho de 2026 - 13:38

29 de julho de 2026 - 13:38

VEJA O QUE FAZER

28 de julho de 2026 - 15:27

28 de julho de 2026 - 15:27

INSIDER INFORMATION?