O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

No quarto trimestre, por exemplo, a companhia entregou 131 mil metros quadrados em Salvador, Brasília e Maceió

O mercado de logística brasileiro cresceu muito nos últimos anos e já se aproxima dos 26 milhões de metros quadrados, segundo dados da Siila que consideram galpões do tipo A+, A e B. A maior parte, ou cerca de 77% dessa área, porém, está concentrada no Sudeste.

Para se ter uma ideia da discrepância, apenas a cidade de Cajamar — uma espécie de “meca dos galpões” pela proximidade com São Paulo, maior mercado consumidor do país — responde por três milhões de metros quadrados, enquanto todo o Nordeste registra pouco mais de 2,6 milhões.

Segundo André Vitória, diretor financeiro da Log Commercial Properties (LOGG3), o Sudeste hoje é a região que menos demanda novos galpões, enquanto há uma demanda interessante no restante do país.

No quarto trimestre, por exemplo, foram entregues 131 mil metros quadrados em Salvador, Brasília e Maceió.

Única do setor a atuar em todas as regiões do Brasil, a empresa tem como inquilinos alguns dos maiores nomes do varejo digital e físico, como Mercado Livre, Amazon, Shopee e Ambev.

E a gestão tem planos ambiciosos para o futuro: a perspectiva é de recorde de produção neste ano, que pode chegar a 500 mil metros quadrados. No próximo ciclo, de 2025 a 2028, a meta é entregar outros dois milhões de metros quadrados espalhados entre todas as regiões do Brasil.

Leia Também

Para eleger quais serão as cidades escolhidas para receberem os próximos galpões, André Vitória diz que o adensamento populacional é um fator preponderante. O indicador serve para determinar o consumo e, consequentemente, a necessidade da infraestrutura logística mais próxima.

Por isso, o foco da Log por enquanto são as grandes regiões metropolitanas do país. A base de “corte da empresa” considera locais com 800 mil a um milhão de habitantes.

“Nos próximos anos podemos avançar dentro desse mercado, criando produtos diferentes e de menor tamanho para cidades que não tenham tanta concentração populacional, com 500 mil habitantes, por exemplo”, disse Vitória, que participou de evento promovido pelo Inter.

A diversificação geográfica também é importante para o parceiro de negócios da Log e um dos compradores dos galpões construídos pela companhia, o fundo imobiliário LOGCP Inter (LGCP11).

“Não faz sentido concentrar tudo em Cajamar, olhamos o Brasil inteiro e estamos em cinco estados diferentes com o nosso FII”, contou Mauro Lima, sócio-diretor de investimentos imobiliários da Inter Asset, também durante participação no evento promovido pelo banco mineiro.

Na distribuição por receita e Área Bruta Locável (ABL) do portfólio, por exemplo, o maior percentual fica com o Log Goiânia, empreendimento localizado no Centro-Oeste.

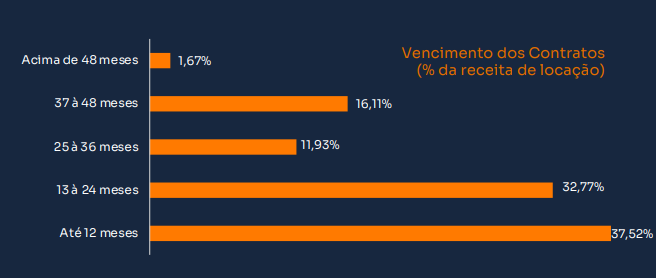

O LGCP11, porém, vai na contramão da Log em outro aspecto: a duração das locações. Enquanto a maior parte dos contratos da empresa tem vencimento acima de 48 meses, com prazo médio de 5,1 anos, os do fundo vencem entre 12 a 24 meses. Veja abaixo:

A opção também contraria a preferência de outros FIIs do segmento por contratos atípicos — ou seja, com longa duração e multas elevadas.

Segundo Lima, a escolha pelo modelo típico é porque ele oferece mais flexibilidade e oportunidades de incremento na rentabilidade da locação. “Conseguimos, com uma gestão ativa e atenção no mercado, capturar positivamente as variações de preço.”

LEIA TAMBÉM: Fundo imobiliário BTLG11 fecha acordo de quase R$ 2 bilhões por portfólio de imóveis em SP

10 de agosto de 2026 - 13:31

10 de agosto de 2026 - 13:31

PISAR NO FREIO OU ACELERADOR?

10 de agosto de 2026 - 11:29

10 de agosto de 2026 - 11:29

A VIDA APÓS A FRAUDE

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA