O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

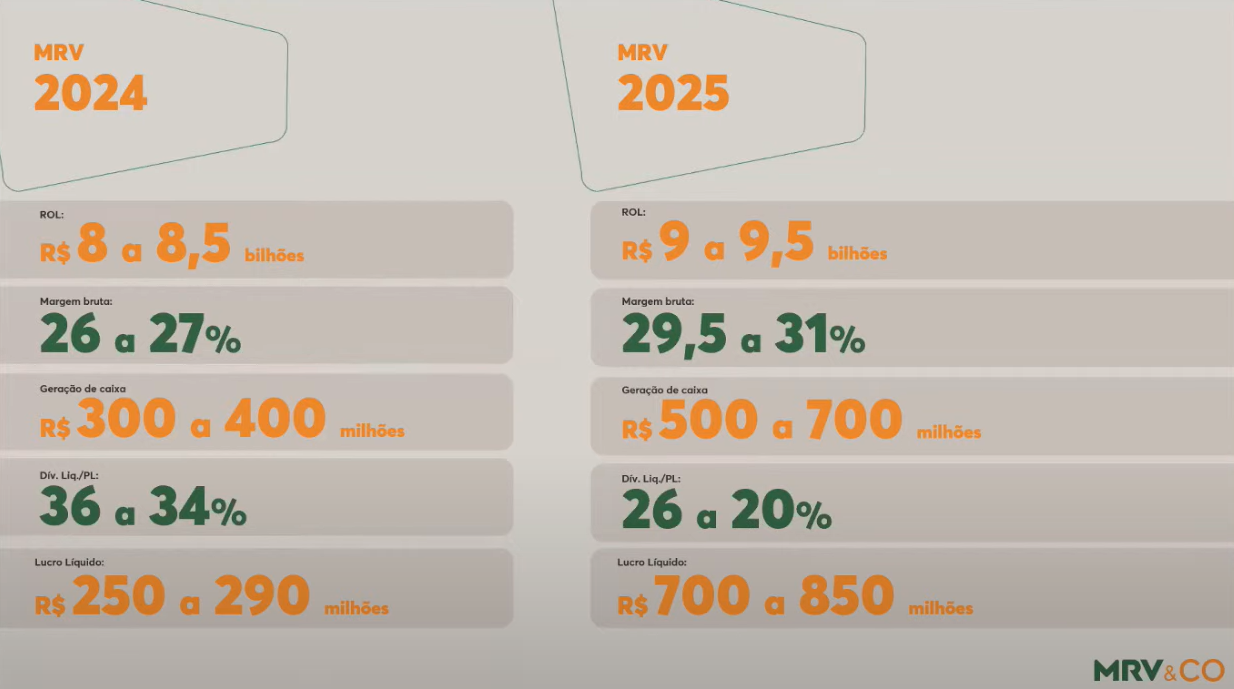

A nova previsão é que a operação core da companhia, a divisão de incorporação brasileira que reúne as marcas MRV e Sensia, registre um lucro líquido de R$ 700 milhões a R$ 850 milhões em 2025

Confirmando os temores do mercado — que já havia especulado no início do ano um possível corte no guidance e penalizado as ações — a MRV (MRVE3) confirmou nesta sexta-feira (15) que reduziu as projeções para 2025, cortando o teto da estimativa para o principal indicador financeiro da construtora.

A nova previsão, divulgada na tarde de hoje durante o MRV Day 2024, é que a operação core da companhia, a divisão de incorporação brasileira que reúne as marcas MRV e Sensia, registre um lucro líquido de R$ 700 milhões a R$ 850 milhões em 2025.

Vale relembrar que, no MRV Day do ano passado, realizado em fevereiro, a previsão era que o segmento lucrasse de R$ 700 milhões a R$ 1 bilhão e contribuísse para que o resultado consolidado do grupo ficasse entre R$ 1,3 bilhões a R$ 1,6 bilhões no período.

Com o ajuste nas projeções, as ações da MRV, que chegaram a subir mais de 3% antes do início do evento, inverteram o sinal. Por volta das 16h, os papéis recuavam 1,09%, a R$ 8,14.

Confira os outros destaques do novo guidance da companhia:

“Ano passado fizemos um turnaround importante, os indicadores voltaram para o patamar pré-covid. E a estratégia, que antes era de crescimento, agora é de voltar a gerar valor em todas as subsidiárias, principalmente na MRV”, afirma Rafael Menin, copresidente do grupo.

Leia Também

Já no caso da Luggo, focada em aluguel residencial, e a Urba, de loteamentos residenciais e comerciais, os principais objetivos são alcançar uma geração de caixa positiva e lucro neutro.

Na Resia, incorporadora norte-americana da MRV, Menin conta que há uma regra de ouro: não queimar caixa. “Não irá capital da MRV Brasil para a Resia e a expectativa é gerar caixa neste ano. Essa companhia terá muito valor para capturar quando começar a queda de juros dos EUA”, afirma ele.

Além das previsões para o futuro, a diretoria da MRV também comentou o resultado do ano anterior. Ricardo Paixão, diretor financeiro da companhia, destacou que foram cumpridos três dos quatro itens prometidos em 2023:

A companhia passou longe, no entanto, de alcançar a projeção para a geração de caixa, que ia de zero a R$ 200 milhões. O resultado ao final de 2023 foi uma queima de R$ 201 milhões.

De acordo com Paixão, parte da queima é explicada por desembolsos com um parcela do banco de terrenos, ou landbank, adquirido antes da pandemia de covid-19, e que superam o tamanho atual da operação.

“Nós vínhamos em uma linha de crescimento, uma MRV expansionistas, e a primeira preparação para esse contexto foi o landbank. Agora estamos pagando pelos terrenos que compramos lá atrás”, citou o CFO.

O indicador foi afetado ainda pelo Percentual de Conclusão (POC) médio das vendas, que ficou abaixo do estimado pois houve uma concentração maior que a planejada em comercialização de lançamentos.

28 de julho de 2026 - 15:33

28 de julho de 2026 - 15:33

PRÉVIA DO BALANÇO

28 de julho de 2026 - 13:00

28 de julho de 2026 - 13:00

NOVIDADE NO ROXINHO

28 de julho de 2026 - 12:47

28 de julho de 2026 - 12:47

FLUXO DA PROTEÍNA

28 de julho de 2026 - 12:01

28 de julho de 2026 - 12:01

AUMENTANDO O IMPÉRIO

28 de julho de 2026 - 11:10

28 de julho de 2026 - 11:10

PMEs

28 de julho de 2026 - 6:13

28 de julho de 2026 - 6:13

BANCÕES ENTRAM EM CAMPO

ESQUEÇA OS MENUS?

27 de julho de 2026 - 17:12

27 de julho de 2026 - 17:12

AÇÕES DEFENSIVAS

27 de julho de 2026 - 13:45

27 de julho de 2026 - 13:45

EXPANSÃO DE USINA

27 de julho de 2026 - 12:10

27 de julho de 2026 - 12:10

REVIRAVOLTA NA VAREJISTA

27 de julho de 2026 - 11:26

27 de julho de 2026 - 11:26

BACKLOG

27 de julho de 2026 - 11:00

27 de julho de 2026 - 11:00

INVESTIMENTOS

26 de julho de 2026 - 14:04

26 de julho de 2026 - 14:04

CALENDÁRIO DE BALANÇOS

24 de julho de 2026 - 11:59

24 de julho de 2026 - 11:59

QUANTO VALE?

24 de julho de 2026 - 10:16

24 de julho de 2026 - 10:16

MERCADO COM APETITE

MAIS UMA VENDA

23 de julho de 2026 - 13:57

23 de julho de 2026 - 13:57

MAUS BOCADOS

23 de julho de 2026 - 11:20

23 de julho de 2026 - 11:20

TENTATIVA DE FÔLEGO

23 de julho de 2026 - 9:39

23 de julho de 2026 - 9:39

ENTENDA O HISTÓRICO

22 de julho de 2026 - 17:40

22 de julho de 2026 - 17:40

MENOR EM TAMANHO, MAIOR EM VALOR