O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Fundo Nu Reserva Imediata completou um ano como o maior do Brasil em número de cotistas, mas assustou investidores mais iniciantes com retorno negativo nesta semana

O fundo Nu Reserva Imediata, fundo de renda fixa que o Nubank indica para reserva de emergência, se popularizou entre os investidores iniciantes brasileiros, principalmente depois que o banco digital começou a adotar as chamadas "caixinhas".

Neste início de ano, o fundo completou um ano com 1,2 milhão de investidores, ostentando o título de maior do Brasil em número de cotistas e ultrapassando os tradicionais fundos colossais de bancões como Caixa, Itaú e Banco do Brasil.

Mas o fundo, que vem entregando uma rentabilidade histórica superior ao CDI, deu um susto nos seus investidores menos experientes na última semana, apresentando um retorno de curto prazo negativo. Agora, no acumulado do mês/ano de 2023, até o fechamento do mercado em 13 de janeiro, o Nu Reserva Imediata apresenta perda de 0,26%.

Ora, mas retorno negativo em um fundo de renda fixa de baixo risco? E para reserva de emergência, ainda por cima?

Sim, pois o fundo Nu Reserva Imediata pode investir até 50% da sua carteira em títulos de crédito privado, isto é, emitidos por bancos e empresas.

E além de esses títulos não terem risco de calote tão baixo quanto os títulos públicos - se a empresa emissora não pagar o que deve, o fundo pode ficar a ver navios -, eles também podem oscilar para cima ou para baixo de acordo com o movimento das taxas de juros e a oferta e demanda do mercado.

Leia Também

De acordo com o material de divulgação do Nu Reserva Imediata datado de novembro de 2022, a carteira do fundo do Nubank tinha, então, 31% de títulos corporativos (debêntures, CRIs e FIDCs de alta qualidade) e 11% de títulos bancários (CDBs e letras financeiras emitidos por bancos). O restante está alocado em títulos públicos e notas compromissadas, estes sim ativos de baixíssimo risco.

Na última semana, veio a público a descoberta, pelo comando das Americanas (AMER3), de um rombo inicialmente projetado em R$ 20 bilhões no balanço da varejista, mas que já se estima que possa aumentar a dívida da empresa em R$ 40 bilhões.

A inconsistência detectada nas demonstrações financeiras da companhia derrubou suas ações na bolsa e também elevou substancialmente o risco dos seus títulos de dívida. Isso porque, com uma dívida muito maior, a Americanas pode ter dificuldade de pagar suas obrigações futuras.

Na última sexta-feira (13), a empresa conseguiu impedir o bloqueio aos seus bens na Justiça, e a possibilidade de uma recuperação judicial não é descartada. Ou seja, credores como os detentores dos títulos de dívida da empresa podem ficar sem receber, receber menos do que o inicialmente esperado ou demorar mais para receber sua remuneração pelo empréstimo.

Pelo menos até setembro de 2022 - data do último dado aberto ao público - a carteira do fundo Master do Nu Reserva Imediata (fundo no qual investe o fundo oferecido para os clientes do Nubank) continha duas debêntures da Americanas, LAMEA7 e LAMEA4.

Em resposta a questionamento do Seu Dinheiro, o Nubank enviou o seguinte posicionamento, por meio da sua gestora de fundos, a Nu Asset Management:

"A Nu Asset Management, gestora de fundos de investimentos do Nubank, esclarece que o evento atípico noticiado nos últimos dias sobre as Lojas Americanas impactou diversos fundos de diferentes gestoras, e não apenas aqueles sob nossa gestão.

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADEA Nu Asset informa também que, com efeito imediato, já revisitou os limites e a posição de ativos da referida empresa em seus fundos de investimentos, inclusive o Nu Reserva Imediata, que possui rentabilidade nominal positiva de 2,32% nos últimos 90 dias. Seguimos atuantes para assegurar os interesses de nossos cotistas."

Assim, é importante que o investidor mantenha em mente que a oscilação negativa do mercado de debêntures não atingiu apenas o Nu Reserva Imediata, mas todos os fundos e investidores que tinham posições nesses títulos de renda fixa privada.

Fundos de renda fixa - mesmo os de baixo risco - e multimercados de diversas instituições financeiras também sofreram perdas, em maior ou menor grau, dependendo do tamanho da sua exposição ao mercado de crédito privado.

Além disso, o mercado tende a se recuperar desse tipo de evento, o que significa que a tendência é que a rentabilidade dos fundos de renda fixa que investem em crédito privado de baixo risco se recupere e volte para o positivo no médio prazo.

Não se trata disso. O fundo Nu Reserva Imediata de fato é um fundo de renda fixa de baixo risco. Mas baixo risco não significa sem risco.

Vamos lá: fundos de renda fixa que investem apenas em Tesouro Selic, por exemplo, podem ser considerados os menos arriscados de toda a indústria de fundos. O Tesouro Selic é um título público de baixíssima volatilidade - praticamente só se valoriza com o tempo - e baixíssimo risco de crédito, pois é garantido pelo governo federal.

A chance de este papel - e consequentemente, dos fundos que nele investem - dar retorno negativo é remota. Não é inexistente (já aconteceu, inclusive), mas é muito, muito baixa. Por esses motivos, o Tesouro Selic é considerado o ativo mais seguro da economia brasileira.

Qualquer título de renda fixa - isto é, título de dívida - de qualquer outro emissor no país é necessariamente mais arriscado do que o Tesouro Selic, em maior ou menor proporção. Isso vale para debêntures (títulos de dívida de empresas), CDBs/LCIs/LCAs (títulos de dívida de bancos) ou qualquer outro ativo de crédito privado.

Então, de saída, um fundo que invista nesse tipo de papel já vai ter algum risco de oscilação, seja por variação de preços dos títulos de crédito privado da carteira, seja por um eventual calote de emissor.

Dentro do universo do crédito privado, porém, há títulos mais e menos arriscados. CDBs e letras financeiras de um grande banco como o Itaú têm bem menos risco de calote do que os de um banco pequeno, por exemplo.

Da mesma forma, debêntures de grandes empresas com histórico de serem boas pagadoras e com notas de crédito elevadas - AA ou AAA, segundo as agências de rating, por exemplo - serão menos arriscadas do que debêntures de empresas médias e com classificações mais baixas.

A Americanas, vale lembrar, se enquadrava na categoria de boa pagadora antes da descoberta da inconsistência contábil, é bom frisar. Então não era inadequado que suas debêntures fizessem parte da carteira do Nu Reserva Imediata, dentro daquilo a que o fundo se propõe.

Nenhuma empresa, por mais sólida que seja, está imune a problemas financeiros, erros ou até mesmo fraudes que possam mudar a sua saúde financeira e afetar a sua classificação de risco. Então estes são riscos a que um investidor em debêntures está tipicamente exposto.

Pelo perfil do Nu Reserva Imediata, o mais provável, ao menos com as informações que se tem até o momento, é que a rentabilidade negativa seja pontual. Mas dado o perfil do investimento do fundo, tal desvalorização não era realmente impossível.

O problema, aqui, não é a qualidade do fundo do Nubank. Um fundo de renda fixa que investe parte da carteira em crédito privado pode ser um ótimo produto para uma carteira de investimentos e de fato pode ser indicado mesmo para um investidor conservador ou iniciante.

E pelo menos neste um ano de existência, a rentabilidade do Nu Reserva Imediata não deixou a desejar: 12,74% até a última sexta-feira, superando o CDI, que no período foi de 12,59%. Então, no médio/longo prazo, é bem possível sim que o fundo do Nubank consiga manter uma boa rentabilidade.

O problema é este fundo ser recomendado, pelo próprio Nubank, para a reserva de emergência. O banco digital esclarece que sua recomendação preferencial para a reserva de emergência é a aplicação nos RDBs (Recibos de Depósito Bancário) do próprio Nubank, títulos que pagam 100% do CDI.

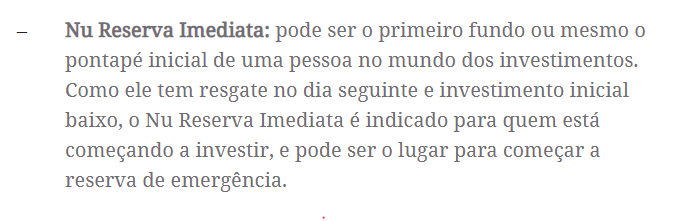

Mas a indicação do Nu Reserva Imediata para esta finalidade pode ser encontrada, por exemplo, no próprio material de divulgação oficial do fundo, que diz que "ele é indicado para quem quer construir uma reserva de emergência com segurança e também não abre mão de um retorno melhor do que o da poupança e da taxa CDI no longo prazo." Ou mesmo nesta postagem no blog do Nubank sobre as diferenças entre o Nu Reserva Imediata e o Nu Reserva Planejada, outro fundo da casa.

Reserva de emergência é uma reserva tipicamente voltada para... bem, emergências. Isso significa que ela pode precisar ser resgatada a qualquer momento. Assim, ela precisa ter liquidez imediata e precisa ter o mínimo de risco possível de desvalorizar. Sua função não é buscar rentabilidade; um retorno próximo a 100% do CDI ou da Selic já está bom o suficiente.

Nós mesmos, aqui no Seu Dinheiro, já havíamos alertado quanto à "pimentinha" na carteira do Nu Reserva Imediata quando este fundo foi lançado. E desaconselhamos o seu uso para reserva de emergência.

A recomendação para reserva de emergência de fundos de renda fixa de baixo risco que investem uma parte da carteira em crédito privado também não é exclusividade do Nubank. Muitas corretoras fazem esse tipo de indicação para o cliente, e decepções como essa dos cotistas do Nu Reserva Imediata volta e meia acontecem.

Na nossa visão, reserva de emergência deve ser alocada em Tesouro Selic ou fundos que invistam exclusivamente em Tesouro Selic.

No crédito privado, a única exceção a ser considerada são os CDBs de grandes bancos que paguem 100% do CDI com liquidez diária, pois além de protegidos pelo Fundo Garantidor de Créditos (como todo CDB), no Brasil os bancões historicamente têm um risco de crédito muito próximo ao do próprio governo federal.

Fora isso, fundos como o Nu Reserva Imediata podem ser interessantes sim, mas não para a reserva de emergência, e sim para objetivos de curto e médio prazo, em que o investidor tenha tempo para esperar a carteira se recuperar de desvalorizações eventuais e pontuais, como esta que ocorreu na última semana.

Não necessariamente. Se você utiliza este fundo como reserva de emergência, pode ser interessante sim migrar parte dos recursos para um Tesouro Selic, ou então iniciar uma nova reserva em Tesouro Selic, que pode ser comprado via Tesouro Direto até mesmo pela Nu Invest, plataforma de investimentos do próprio Nubank.

Já o Nu Reserva Imediata pode ser mantido como um investimento conservador para objetivos de prazos mais longos, dada essa possibilidade de oscilação negativa no curto prazo.

*Matéria atualizada com a recomendação preferencial do Nubank dos RDBs para a reserva de emergência.

COMPARTILHAR

Debêntures e bonds da companhia de saneamento estão sendo penalizados em meio ao aumento da percepção de risco

Levantamento da Quantum Finance mostra que a reprecificação da renda fixa também chegou aos títulos de emissão bancária em março

Troca de CFO e possível venda de ativos animou os acionistas, mas repercussão nos títulos de dívida foi mais comedida

A guerra no Oriente Médio mexeu com a renda fixa em março; analistas indicam cautela e confiança no longo prazo para investir em meio às incertezas

Aumento nos casos de recuperações judiciais e extrajudiciais mexeu na precificação dos títulos de dívida

Os casos de recuperações judiciais e extrajudiciais se avolumam a cada dia e trazem à tona o papel das agências de classificação de risco, que ficaram atrás de alguns eventos, como Raízen e Banco Master

Em evento do Bradesco BBI, executivo defendeu uma lei de falência mais pró-credor, ante tantas recuperações judiciais e extrajudiciais

O AREA11, do BTG Pactual, estreou faz pouco tempo e traz duas novidades para o investidor que gosta de dividendos, mas quer se manter na renda fixa

Bitcoin e dólar também fecharam o mês no azul, mas com um caminho bem mais tortuoso do que o rentismo garantido de um juro em 15% ao ano

É hora de ser cauteloso em relação ao crédito privado de maior risco no mercado local, mas no exterior há boas oportunidades, dizem gestores

Excesso de dívida e queima de caixa preocupam investidores, que exigem prêmio maior para manter papéis na carteira

Tesouro fez recompras de títulos públicos ao longo da semana para diminuir a pressão vendedora, mas volatilidade deve continuar com escala da guerra no Oriente Médio

Preocupação com inflação levou o principal título da Inglaterra a oferecer 5% de juro, maior nível desde 2008; nos EUA, o Treasury de 30 anos chegou a 4,95%

O Copom reduziu a taxa Selic, mas o retorno da renda fixa continua o mais atrativo do mercado; confira as rentabilidades

Iniciativa do Tesouro acalmou o mercado de títulos públicos e tende a diminuir preços e taxas diante da crise com a guerra no Oriente Médio

Fundos de crédito começam a registrar resgates pelos investidores, mas volume ainda é pequeno — o risco é aumentar nos próximos meses

Alterações em prazos, juros ou conversões para ações podem afetar os títulos de dívida que têm a Raízen como devedora

As emissões com taxas prefixadas ofereceram 11,59% de juro ao ano — quase 1% ao mês isento de IR

Incerteza global mexeu nas taxas dos títulos públicos e interrompeu os ajustes na precificação dos títulos de renda fixa pela perspectiva de corte nos juros

Ciclo de queda da taxa básica de juros tende a aumentar a volatilidade no mercado secundário de crédito privado e lembrar ao investidor que renda fixa não é proxy de CDI