O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Não se sabe ainda se a meta da China será capaz de funcionar como amortecedor da economia global, mas número parece alcançável

Muitas vezes não nos damos conta do quanto o mundo contemporâneo está conectado. Vibrações do outro lado do Atlântico se espalham por todo o mundo, vide o exemplo da guerra na Ucrânia.

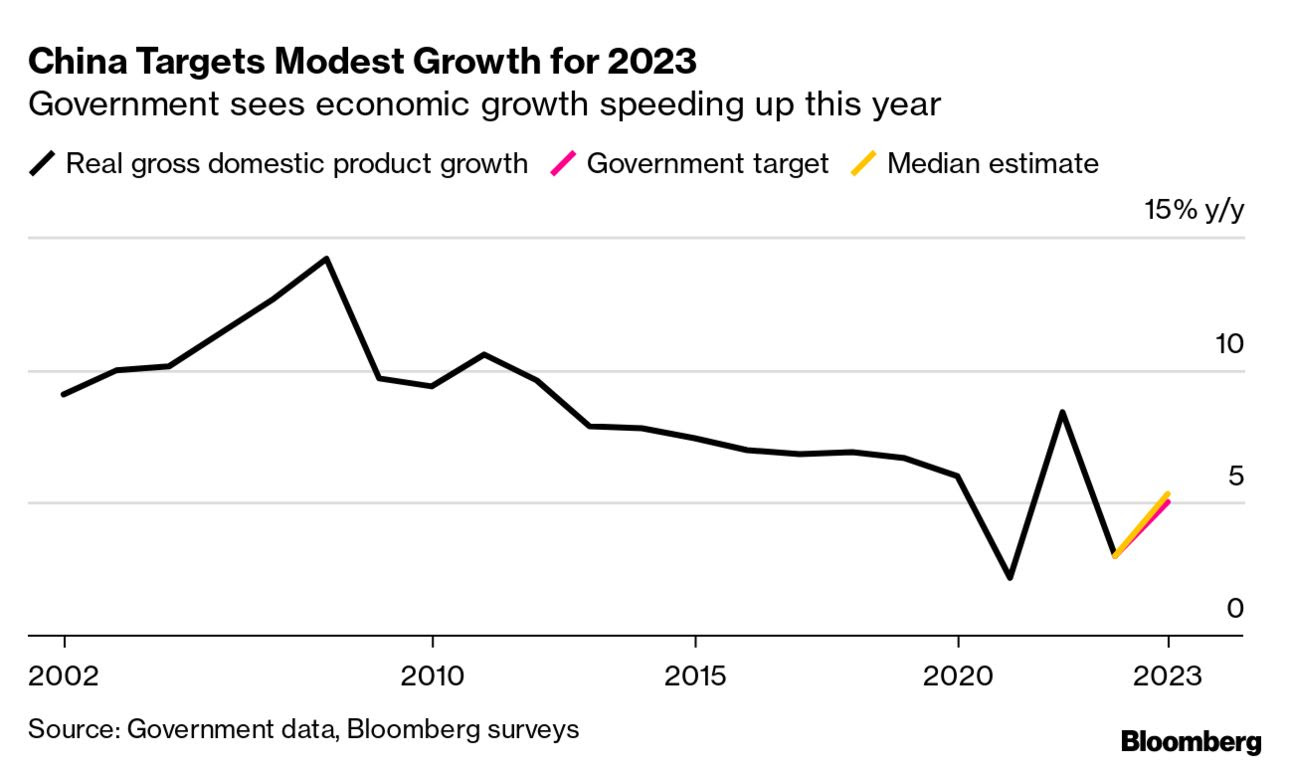

No episódio mais recente de influências internacionais, a China estabeleceu sua meta de crescimento econômico em 5% para este ano, a menor em décadas, frustrando as expectativas de parte do mercado, que indicavam algo entre 5,5% e 6%.

O número foi apresentado pelo primeiro-ministro Li Keqiang, principal autoridade econômica da China, logo no começo do Congresso Nacional do Povo, iniciado no fim de semana.

Vale lembrar que, no ano passado, o produto interno bruto da China aumentou 3%, o segundo mais lento desde a década de 1970 após três anos de políticas estritas de Covid zero, enquanto a meta era de 5,5%. Ou seja, a meta para 2023 não é só abaixo dos 6% esperado, como também abaixo daquela de 2022.

O anúncio marcou o início de uma nova sessão legislativa. Agora, cerca de 3 mil delegados chineses estão participando de reuniões durante toda a semana, debatendo propostas e ajudando o presidente Xi Jinping a consolidar seu poder sobre segurança, finanças e tecnologia.

O desafio é grande, incluindo revitalizar o crescimento chinês, cada vez mais pautado por consumo interno e não investimento, e combater o problema demográfico da queda da taxa de natalidade.

Leia Também

O problema é que, ao que tudo indica, os principais líderes do país estão evitando qualquer grande estímulo para impulsionar uma recuperação pautada principalmente pelo consumidor, sugerindo menos impulso de crescimento para uma economia mundial já em dificuldades por conta do aperto monetário.

Para ilustrar, o governo da China planeja aumentar os gastos fiscais em 5,6% este ano, menos que no ano passado, sendo que se previa que a receita fiscal cresceria 6,7% em 2023.

Com isso, a tendência de queda do crescimento chinês não deve ser mitigada, apesar dos esforços. De certa maneira, porém, as metas econômicas oficiais mais modestas mostram um governo confiante o suficiente na força da próxima recuperação para adiar estímulos agressivos.

Em outras palavras, o governo parece feliz em contar com a dinâmica natural de reabertura das restrições da Covid para obter uma recuperação e sente pouca necessidade de aumentar as medidas de estímulo (o déficit fiscal no ano passado foi muito alto para os padrões históricos, de 8% a 9% do PIB, e as autoridades devem querer frear o aumento do déficit fiscal se valendo da recuperação econômica).

Vide abaixo a tendência de queda das metas.

Para conseguir estabilidade econômica e expansão do consumo, os chineses estabeleceram uma meta de criar cerca de 12 milhões de empregos urbanos este ano, acima da meta de 2022 de pelo menos 11 milhões, permanecendo atentos ao mercado imobiliário, em situação mais delicada desde 2021, quando tivemos os primeiros sinais de fragilidade do setor (vide caso Evergrande).

Notadamente, podemos considerar que a meta, ainda que tenha ficado abaixo das estimativas de mercado, possa ser interpretada como uma estratégia para prometer pouco e entregar muito, uma vez que Xi Jinping sabe o problema que viveu em 2022 por frustrar as expectativas e agravar o sentimento dos agentes para com a economia.

Ao mesmo tempo, não podemos ignorar que o mercado externo está mais fraco mesmo, diferente do que aconteceu durante a primeira década deste século, logo após a entrada da China na OMC. Consequentemente, um mercado externo enfraquecido imporia desafios às indústrias chinesas voltadas à exportação.

Chamou a atenção que, ainda que os estímulos como um todo tenham frustrado as projeções do mercado, os gastos militares devem acelerar para 7,2% neste ano, para quase US$ 224 bilhões, contra 7,1% de crescimento no ano passado. Em um ambiente de tensão geopolítica, o número preocupa os EUA.

De qualquer forma, mesmo que as tensões continuem aumentando entre as maiores economias do mundo, devendo pautar parte considerável do crescimento econômico na próxima década, ainda há espaço para um certo tom construtivo; afinal, o mercado de ações chinês deverá continuar a se recuperar do baixo desempenho registrado entre 2021 e 2022, o que pode criar momentum positivo para mercados emergentes.

Prefiro acreditar, portanto, que os 5% de meta são sim algo como "underpromise and overdeliver" (estabelecer expectativas razoáveis para conseguir superá-las com certa facilidade).

Não teremos a boa vida de antes, mas pelo menos já é alguma coisa.

O impacto da reabertura da China gerará inevitavelmente oportunidades.

Trata-se de um impulso cíclico para o curto prazo, enquanto a demografia é um empecilho de longo prazo, o que pode fazer com que os investidores enxerguem apenas os benefícios, deixando os problemas para um segundo momento.

Não nos resta alternativa a não surfar a onda.

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY