O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Período difícil para ativos de risco beneficiou a renda fixa e levou investidores a fugirem de fundos de ações e multimercados

Você já deve estar careca de ler aqui no Seu Dinheiro que um dos poucos destaques positivos do mundo dos investimentos no primeiro semestre de 2022 foi a renda fixa.

Com a escalada global dos juros e as incertezas no cenário macroeconômico, essa classe de ativos foi a única que viu alta nas emissões de ativos, e uma das poucas em que os fundos terminaram o período com captação líquida.

Os ativos de risco, por sua vez, sofreram na primeira metade do ano: as emissões de ativos de renda variável despencaram 75,1% ante o mesmo período de 2021, para apenas R$ 19 bilhões, segundo o balanço semestral divulgado nesta semana pela Anbima - Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais.

Fundos de ações e multimercados terminaram o semestre com resgates líquidos, com a debandada dos investidores para ativos mais seguros, sobretudo os fundos de renda fixa e ativos isentos de imposto de renda.

Mas mesmo sendo a classe de fundos com maior volume de resgates líquidos, a maioria das subclasses dos multimercados conseguiu fechar o primeiro semestre no azul.

Esses fundos, que podem investir em diversos tipos de ativos e se proteger de quedas no mercado, foram capazes de aproveitar os ativos e operações que se saíram bem no período.

Leia Também

Os fundos de ações, por sua vez, terminaram o semestre majoritariamente em baixa.

Em comparação ao primeiro semestre do ano passado, o total de emissões de ativos caiu 12,1% nos primeiros seis meses de 2022. A renda fixa foi a classe de ativos com maior volume emitido e a única a ver crescimento. A renda variável teve uma queda brusca nas emissões.

| Total de emissões | Renda fixa | Renda variável | Híbridos | |

| Volume | R$ 233 bilhões | R$ 202 bilhões | R$ 19 bilhões | R$ 12 bilhões |

| Variação ante o 1º semestre de 2021 | -12,1% | +25,0% | -75,1% | -56,1% |

Os únicos ativos a verem crescimento nas emissões em relação ao primeiro semestre do ano passado foram os Certificados de Recebíveis do Agronegócio - CRA (+53,9%), as debêntures (+35,3%) e os Certificados de Recebíveis Imobiliários - CRI (+13,4%), todos títulos de renda fixa.

Na renda variável, os IPOs - ofertas iniciais de ações, quando uma empresa abre capital na bolsa - praticamente desapareceram. Enquanto no primeiro semestre de 2021 eles movimentaram R$ 35,7 bilhões, de janeiro a junho deste ano o volume de IPOs foi de apenas R$ 400 milhões.

O restante das emissões se referiu a ofertas subsequentes (follow ons), que totalizaram R$ 18,5 bilhões no primeiro semestre de 2022, contra R$ 40,0 bilhões no mesmo período do ano passado.

Apesar do volume baixo, a maioria das emissões deste ano, diz a Anbima, foi primária: 95,2% se referiram a recursos que foram para o caixa da empresa.

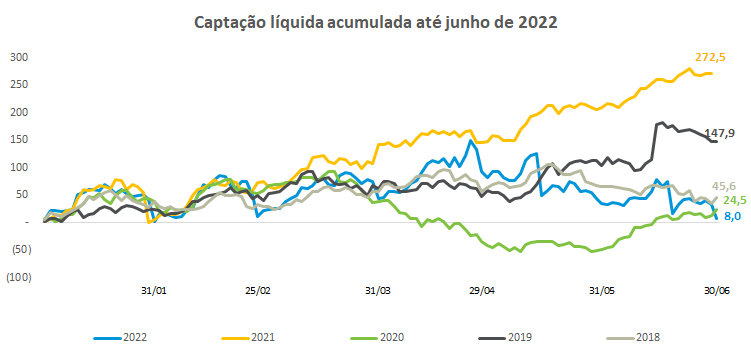

A indústria de fundos teve uma captação líquida de apenas R$ 8 bilhões no primeiro semestre de 2022, bem abaixo do registrado no mesmo período nos últimos cinco anos.

Os fundos de renda fixa apresentaram a maior captação líquida, seguidos dos FIDCs (que também são ativos de crédito) e dos fundos cambiais. Todas as demais grandes classes de fundos viram resgates líquidos. Os fundos de ações tiveram uma saída de quase R$ 50 bilhões, enquanto os multimercados perderam quase R$ 62 bilhões.

| Classe de fundos | Captação/Resgate líquido |

| Renda fixa | R$ 88,8 bilhões |

| Fundos de Investimento em Direitos Creditórios (FIDC) | R$ 31,6 bilhões |

| Cambial | R$ 1,2 bilhão |

| Fundos de Investimento em Participações (FIP) | -R$ 554,7 milhões |

| ETF | -R$ 667,2 milhões |

| Previdência | -R$ 1,1 bilhão |

| Ações | -R$ 49,5 bilhões |

| Multimercados | -R$ 61,8 bilhões |

| Total | R$ 8 bilhões |

| Tipo de fundo | Retorno no primeiro semestre |

| Renda Fixa Duração Alta Grau de Investimento | 8,22% |

| Renda Fixa Duração Livre Grau de Investimento | 6,09% |

| Renda Fixa Duração Baixa Crédito Livre | 6,07% |

| Renda Fixa Duração Média Crédito Livre | 5,76% |

| Renda Fixa Duração Alta Crédito Livre | 5,72% |

| Renda Fixa Duração Livre Soberano | 5,69% |

| Renda Fixa Duração Baixa Grau de Investimento | 5,68% |

| Renda Fixa Duração Média Grau de Investimento | 5,61% |

| Renda Fixa Duração Livre Crédito Livre | 5,39% |

| Renda Fixa Indexados | 5,37% |

| Renda Fixa Duração Média Soberano | 5,25% |

| Renda Fixa Simples | 5,07% |

| Renda Fixa Duração Baixa Soberano | 4,82% |

| Renda Fixa Duração Alta Soberano | 4,61% |

| Renda Fixa Investimento no Exterior | -8,65% |

| Renda Fixa Dívida Externa | -12,75% |

| Tipo de fundo | Retorno no primeiro semestre |

| Multimercados Long and Short Neutro | 8,73% |

| Multimercados Balanceados | 6,18% |

| Multimercados Dinâmico | 6,07% |

| Multimercados Trading | 5,56% |

| Multimercados Juros e Moedas | 5,53% |

| Multimercados Livre | 4,75% |

| Multimercados Capital Protegido | 3,01% |

| Multimercados Long and Short Direcional | 2,46% |

| Multimercados Macro | 11,21% |

| Multimercados Estratégia Específica | -1,00% |

| Multimercados Investimento no Exterior | -0,58% |

| Tipo de fundo | Retorno no primeiro semestre |

| Ações FMP-FGTS | 8,82% |

| Fundo Mono Ação | 11,51% |

| Ações Índice Ativo | -9,73% |

| Ações Sustentabilidade / Governança | -9,56% |

| Ações Indexados | -6,64% |

| Fechados de Ações | -6,33% |

| Ações Setoriais | -30,35% |

| Ações Investimento no Exterior | -17,07% |

| Ações Small Caps | -15,56% |

| Ações Valor / Crescimento | -15,52% |

| Ações Livre | -13,35% |

| Ações Dividendos | -1,78% |

| Tipo de fundo | Retorno no primeiro semestre |

| Cambial | -6,29% |

23 de julho de 2026 - 6:03

23 de julho de 2026 - 6:03

REPORTAGEM ESPECIAL

22 de julho de 2026 - 18:41

22 de julho de 2026 - 18:41

CRÉDITO PRIVADO

16 de julho de 2026 - 19:15

16 de julho de 2026 - 19:15

NOVA RENDA FIXA

15 de julho de 2026 - 15:20

15 de julho de 2026 - 15:20

RECUPERAÇÃO EXTRAJUDICIAL

15 de julho de 2026 - 6:00

15 de julho de 2026 - 6:00

REPORTAGEM ESPECIAL

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER

25 de junho de 2026 - 12:00

25 de junho de 2026 - 12:00

SD Select

24 de junho de 2026 - 18:02

24 de junho de 2026 - 18:02

OPORTUNIDADE NO RADAR