O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Cenário econômico proporciona uma série de barganhas entre os fundos imobiliários de tijolos, mesmo aqueles de maior qualidade

Em mês de poucas movimentações, o burburinho da vez no mundo dos FIIs envolveu as estratégias de crédito imobiliário mais arrojadas, também conhecidas como high yield.

Em suma, um ativo específico tomou conta dos principais canais do mercado nas últimas semanas: o Hectare CE FII (HCTR11), fundo que investe preponderantemente Certificados de Recebíveis Imobiliários (CRIs).

Em geral, as operações são lastreadas em segmentos como loteamentos e multipropriedades, além de ativos de maior risco em setores tradicionais. Por apresentarem esse risco de crédito mais elevado, a gestão busca distribuir rendimentos acima da média – nos últimos 12 meses, esse fundo imobiliário registrou um dividend yield de 19,60%.

Favorecido pela alta dos indexadores (IPCA e IGP-M, principalmente), o HCTR11 chama atenção desde o ano passado pela alta remuneração mensal e tem negociado com prêmio em relação ao valor patrimonial e aos pares do segmento. Sua base atual é de aproximadamente 170 mil cotistas.

Contudo, essa dinâmica mudou nas últimas semanas. Após alguns rendimentos decadentes (influenciados pela sazonalidade dos recebimentos) e uma sequência de captações, tivemos uma reavaliação da posição por parte de alguns investidores, que culminou em efeito manada de saída do papel.

Com bastante volatilidade, a cota do HCTR11 cai aproximadamente 11% desde o início do ano.

Leia Também

Como “resposta”, a gestão elaborou um relatório bem completo a fim de sanar as dúvidas dos investidores sobre algumas operações, que foram alvos de fake news em alguns canais.

Aqui vale um adendo: considero que os fóruns de FIIs e influenciadores da “fintwit” são fontes válidas para algumas informações, mas a gestão de investimentos deve ser basear em relatórios de casas sérias e estudos profundos. Em geral, o problema desses canais é a ausência de filtros de qualidade e profundidade nos comentários.

Sem entrar em mais detalhes sobre o fundo, a verdade é que sempre procurei evitar as posições em high yield. Respeito a operação das gestoras e conheço diversas casas com boa diligência, mas risco adicional e a falta de visibilidade sobre algumas operações sempre foram barreiras importantes para qualquer recomendação. Mesmo nessa coluna, todos os FIIs de papel citados oferecem baixo risco de crédito, aliado a casas com bom histórico de originação.

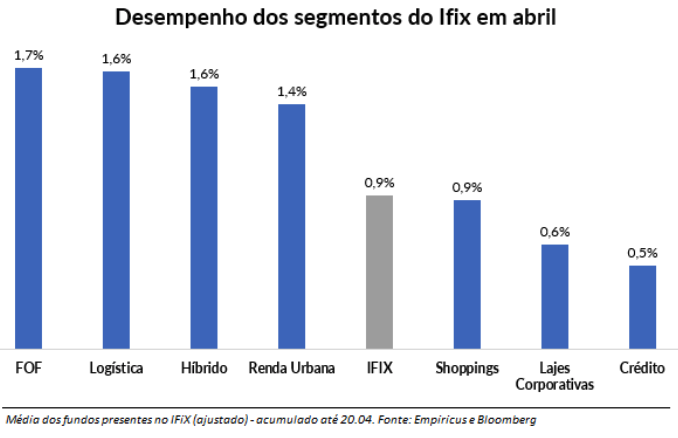

De todo modo, nota-se que o fluxo proveniente dos fundos high yield não tem permanecido no setor. Pelo contrário, os grandes destaques do mês até o momento são os FoFs e fundos de tijolos.

Negociando a descontos significativos em relação aos respectivos patrimônios, os FIIs de lajes corporativas, logística e shoppings começam a atrair os holofotes, especialmente neste possível final de aperto monetário.

Isto é, apesar da provável volatilidade de curto prazo, entendo que esta dinâmica favorável aos tijolos será cada vez mais observada à medida que o ciclo de alta de juros termine e, consequentemente, o ciclo de queda se aproxime. Este cenário depende muito do contexto econômico doméstico (especialmente quando falamos de inflação), mas certamente deve ser considerado.

Neste sentido, temos uma série de barganhas entre os FIIs de tijolos atualmente, mesmo aqueles de maior qualidade. Logo abaixo, apresento uma das minhas preferências do setor logístico, que segue em ritmo forte, conforme citado em colunas anteriores.

O Bresco Logística (BRCO11), como o próprio nome já diz, atua no segmento logístico, se destacando pela alta qualidade do portfólio e sua excelente gestão.

O fundo conta com 11 empreendimentos em sua carteira, localizados principalmente no Sudeste do Brasil, sendo 58% da área bruta locável (ABL) situada no estado de São Paulo, região de maior relevância para o setor no país.

Cabe mencionar que 72% dos imóveis estão estrategicamente posicionados perto dos grandes centros de consumo que, associado a alta qualidade dos galpões (10 dos 11 ativos são classificados como A+ pela Buildings), proporcionam 100% de ocupação para o portfólio.

Desde o IPO, o fundo sempre negociou com prêmio entre os pares do mercado, especialmente quando analisamos o valor/m2, justificado pela qualidade técnica dos seus ativos. Contudo, sua cota foi pressionada nos últimos meses, em função de uma possível alteração em sua ocupação.

Mais recentemente, o seu maior locatário (GPA) sinalizou a intenção de sair de forma antecipada do galpão CD-06. Localizado na capital São Paulo, o ativo representa 15% das receitas do fundo e é classificado como AAA pela Buildiings.

No momento, trabalho com o cenário de efetivação da saída da empresa, bem como o pagamento da multa e cumprimento do aviso prévio da locação. Entendo que a gestão não deve enfrentar grandes dificuldades para encontrar um novo inquilino para o imóvel, dada a sua alta qualidade e localização privilegiada (dentro do raio de 30 quilômetros da cidade de São Paulo). Inclusive, é possível que um novo contrato consiga capturar um aluguel superior ao antigo da companhia.

Analisando o quantitativo do BRCO11, o fundo apresenta um desconto de 16% sobre o valor patrimonial (VP), bem como um nível de cap rate acima da média dos pares. Isto é, por mais que exista um prêmio no valor por metro quadrado (R$/m2), existe potencial de elevação da receita imobiliária e da cota do ativo.

| Fundo | P/VP | Vacância | Yield Anualizado | R$/m2 | Aluguel/m2 | Cap rate | Liquidez (R$ mi) |

|---|---|---|---|---|---|---|---|

| BTLG11 | 4,53% | 2,00% | 8,36% | 3108,47 | 20,91 | 8,07% | 3,84 |

| HGLG11 | 9,47% | 6,80% | 8,10% | 3182,44 | 19,51 | 7,36% | 4,61 |

| VILG11 | -11,63% | 0,00% | 8,36% | 2831,44 | 22,87 | 9,69% | 2,61 |

| XPLG11 | -12,92% | 2,30% | 8,02% | 2759,35 | 20,99 | 9,13% | 6,34 |

| Média (ex BRCO11) | -2,64% | 2,78% | 8,21% | 2970,42 | 21,07 | 8,56% | 4,35 |

| BRCO11 | -16,13% | 0,00% | 7,58% | 3264,13 | 27,05 | 9,94% | 3,03 |

Apesar do nível de rendimentos inferior, segundo nosso modelo, a distribuição média do Bresco deve alcançar o patamar de R$ 0,70 por cota até o final do ano, gerando um yield anualizado próximo de 8,5%.

Mesmo estabelecendo premissas conservadoras sobre do operacional dos ativos (aumento de vacância consolidada, manutenção do aluguel médio da carteira e taxa de desconto elevada, por exemplo), seguimos enxergando um upside próximo de 14% para o BRCO11, o que nos leva a uma oportunidade pontual em um dos melhores portfólios logísticos do país.

Até a próxima,

Caio

COMPARTILHAR

O ambiente de incerteza já pressiona diversos ativos globais, contribui para a elevação dos rendimentos de títulos soberanos e amplia os riscos macroeconômicos

Depois de quase cinco anos de seca de IPOs, 2026 pode ver esse cenário mudar, e algumas empresas já entraram com pedidos de abertura de capital

Esta é a segunda vez que me pergunto isso, mas agora é a Inteligência Artificial que me faz questionar de novo

São três meses exatos desde que Lando Norris confirmou-se campeão e garantiu à McLaren sua primeira temporada em 17 anos. Agora, a Fórmula 1 está de volta, com novas regras, mudanças no calendário e novidades no grid. Em 2026, a F1 terá carros menores e mais leves, novos modos de ultrapassagem e de impulso, além de novas formas de recarregar as […]

Ações das petroleiras subiram forte na bolsa nos últimos dias, ainda que, no começo do ano, o cenário para elas não fosse positivo; entenda por que ainda vale ter Petrobras e Prio na carteira

Para dividendos, preferimos a Petrobras que, com o empurrãozinho do petróleo, caminha para um dividend yield acima de 10%; já a Prio se enquadra mais em uma tese de crescimento (growth)

Confira o que esperar dos resultados do 4T25 da Petrobras, que serão divulgados hoje, e qual deve ser o retorno com dividendos da estatal

A concentração em tecnologia deixou lacunas nas carteiras — descubra como o ambiente geopolítico pode cobrar essa conta

A Ação do Mês busca chegar ao Novo Mercado e pode se tornar uma pagadora consistente — e robusta — de dividendos nos próximos anos; veja por que a Axia (AXIA3) é a escolhida

Veja como acompanhar a temporada de resultados das construtoras na bolsa de valores; PIB, guerra no Oriente Médio e Caged também afetam os mercados hoje

Mais do que tentar antecipar desfechos políticos específicos, o foco deve permanecer na gestão de risco e na diversificação, preservando uma parcela estratégica de proteção no portfólio

Em situações de conflito, fazer as malas para buscar um cenário mais tranquilo aparece como um anseio para muitas pessoas. O dinheiro estrangeiro, que inundou a B3 e levou o Ibovespa a patamares inéditos desde o começo do ano, tem data para carimbar o passaporte e ir embora do Brasil — e isso pode acontecer […]

Primeiro bimestre de 2026 foi intenso, mas enquanto Ibovespa subiu 18%, IFIX avançou apenas 3%; só que, com corte de juros à vista, é hora de começar a recompor posições em FIIs

Entre as cabines de primeira classe e os destinos impactados pelo excesso de visitantes, dois olhares sobre a indústria de viagens atual

Veja por que a Vivo (VIVT3) é vista como boa pagadora de dividendos, qual o tamanho da Bradsaúde e o que mais afeta o mercado hoje

Mesmo sendo considerada uma das ações mais “sem graça” da bolsa, a Vivo subiu 50% em 2025 e já se valoriza quase 30% em 2026

Mesmo com a perspectiva de queda nos juros, os spreads das debêntures continuam comprimidos, mas isso pode não refletir uma melhora nos fundamentos das empresas emissoras

Estudo histórico revela como o desempenho do mês de janeiro pode influenciar expectativas para o restante do ano no mercado brasileiro

Entenda o que as novas tarifas de exportação aos EUA significam para aliados e desafetos do governo norte-americano; entenda o que mais você precisa ler hoje

Antigos alvos da política comercial norte-americana acabam relativamente beneficiados, enquanto aliados tradicionais que haviam negociado condições mais favoráveis passam a arcar com custos adicionais