O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Cenário econômico proporciona uma série de barganhas entre os fundos imobiliários de tijolos, mesmo aqueles de maior qualidade

Em mês de poucas movimentações, o burburinho da vez no mundo dos FIIs envolveu as estratégias de crédito imobiliário mais arrojadas, também conhecidas como high yield.

Em suma, um ativo específico tomou conta dos principais canais do mercado nas últimas semanas: o Hectare CE FII (HCTR11), fundo que investe preponderantemente Certificados de Recebíveis Imobiliários (CRIs).

Em geral, as operações são lastreadas em segmentos como loteamentos e multipropriedades, além de ativos de maior risco em setores tradicionais. Por apresentarem esse risco de crédito mais elevado, a gestão busca distribuir rendimentos acima da média – nos últimos 12 meses, esse fundo imobiliário registrou um dividend yield de 19,60%.

Favorecido pela alta dos indexadores (IPCA e IGP-M, principalmente), o HCTR11 chama atenção desde o ano passado pela alta remuneração mensal e tem negociado com prêmio em relação ao valor patrimonial e aos pares do segmento. Sua base atual é de aproximadamente 170 mil cotistas.

Contudo, essa dinâmica mudou nas últimas semanas. Após alguns rendimentos decadentes (influenciados pela sazonalidade dos recebimentos) e uma sequência de captações, tivemos uma reavaliação da posição por parte de alguns investidores, que culminou em efeito manada de saída do papel.

Com bastante volatilidade, a cota do HCTR11 cai aproximadamente 11% desde o início do ano.

Leia Também

Como “resposta”, a gestão elaborou um relatório bem completo a fim de sanar as dúvidas dos investidores sobre algumas operações, que foram alvos de fake news em alguns canais.

Aqui vale um adendo: considero que os fóruns de FIIs e influenciadores da “fintwit” são fontes válidas para algumas informações, mas a gestão de investimentos deve ser basear em relatórios de casas sérias e estudos profundos. Em geral, o problema desses canais é a ausência de filtros de qualidade e profundidade nos comentários.

Sem entrar em mais detalhes sobre o fundo, a verdade é que sempre procurei evitar as posições em high yield. Respeito a operação das gestoras e conheço diversas casas com boa diligência, mas risco adicional e a falta de visibilidade sobre algumas operações sempre foram barreiras importantes para qualquer recomendação. Mesmo nessa coluna, todos os FIIs de papel citados oferecem baixo risco de crédito, aliado a casas com bom histórico de originação.

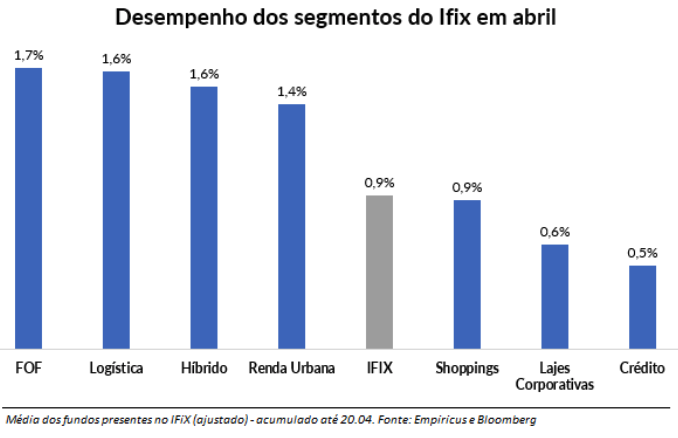

De todo modo, nota-se que o fluxo proveniente dos fundos high yield não tem permanecido no setor. Pelo contrário, os grandes destaques do mês até o momento são os FoFs e fundos de tijolos.

Negociando a descontos significativos em relação aos respectivos patrimônios, os FIIs de lajes corporativas, logística e shoppings começam a atrair os holofotes, especialmente neste possível final de aperto monetário.

Isto é, apesar da provável volatilidade de curto prazo, entendo que esta dinâmica favorável aos tijolos será cada vez mais observada à medida que o ciclo de alta de juros termine e, consequentemente, o ciclo de queda se aproxime. Este cenário depende muito do contexto econômico doméstico (especialmente quando falamos de inflação), mas certamente deve ser considerado.

Neste sentido, temos uma série de barganhas entre os FIIs de tijolos atualmente, mesmo aqueles de maior qualidade. Logo abaixo, apresento uma das minhas preferências do setor logístico, que segue em ritmo forte, conforme citado em colunas anteriores.

O Bresco Logística (BRCO11), como o próprio nome já diz, atua no segmento logístico, se destacando pela alta qualidade do portfólio e sua excelente gestão.

O fundo conta com 11 empreendimentos em sua carteira, localizados principalmente no Sudeste do Brasil, sendo 58% da área bruta locável (ABL) situada no estado de São Paulo, região de maior relevância para o setor no país.

Cabe mencionar que 72% dos imóveis estão estrategicamente posicionados perto dos grandes centros de consumo que, associado a alta qualidade dos galpões (10 dos 11 ativos são classificados como A+ pela Buildings), proporcionam 100% de ocupação para o portfólio.

Desde o IPO, o fundo sempre negociou com prêmio entre os pares do mercado, especialmente quando analisamos o valor/m2, justificado pela qualidade técnica dos seus ativos. Contudo, sua cota foi pressionada nos últimos meses, em função de uma possível alteração em sua ocupação.

Mais recentemente, o seu maior locatário (GPA) sinalizou a intenção de sair de forma antecipada do galpão CD-06. Localizado na capital São Paulo, o ativo representa 15% das receitas do fundo e é classificado como AAA pela Buildiings.

No momento, trabalho com o cenário de efetivação da saída da empresa, bem como o pagamento da multa e cumprimento do aviso prévio da locação. Entendo que a gestão não deve enfrentar grandes dificuldades para encontrar um novo inquilino para o imóvel, dada a sua alta qualidade e localização privilegiada (dentro do raio de 30 quilômetros da cidade de São Paulo). Inclusive, é possível que um novo contrato consiga capturar um aluguel superior ao antigo da companhia.

Analisando o quantitativo do BRCO11, o fundo apresenta um desconto de 16% sobre o valor patrimonial (VP), bem como um nível de cap rate acima da média dos pares. Isto é, por mais que exista um prêmio no valor por metro quadrado (R$/m2), existe potencial de elevação da receita imobiliária e da cota do ativo.

| Fundo | P/VP | Vacância | Yield Anualizado | R$/m2 | Aluguel/m2 | Cap rate | Liquidez (R$ mi) |

|---|---|---|---|---|---|---|---|

| BTLG11 | 4,53% | 2,00% | 8,36% | 3108,47 | 20,91 | 8,07% | 3,84 |

| HGLG11 | 9,47% | 6,80% | 8,10% | 3182,44 | 19,51 | 7,36% | 4,61 |

| VILG11 | -11,63% | 0,00% | 8,36% | 2831,44 | 22,87 | 9,69% | 2,61 |

| XPLG11 | -12,92% | 2,30% | 8,02% | 2759,35 | 20,99 | 9,13% | 6,34 |

| Média (ex BRCO11) | -2,64% | 2,78% | 8,21% | 2970,42 | 21,07 | 8,56% | 4,35 |

| BRCO11 | -16,13% | 0,00% | 7,58% | 3264,13 | 27,05 | 9,94% | 3,03 |

Apesar do nível de rendimentos inferior, segundo nosso modelo, a distribuição média do Bresco deve alcançar o patamar de R$ 0,70 por cota até o final do ano, gerando um yield anualizado próximo de 8,5%.

Mesmo estabelecendo premissas conservadoras sobre do operacional dos ativos (aumento de vacância consolidada, manutenção do aluguel médio da carteira e taxa de desconto elevada, por exemplo), seguimos enxergando um upside próximo de 14% para o BRCO11, o que nos leva a uma oportunidade pontual em um dos melhores portfólios logísticos do país.

Até a próxima,

Caio

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS