Por que a poupança ainda atrai o investimento de milionários mesmo com retorno real negativo

Especialistas explicam quais fatores levam mais de 22 mil pessoas a deixaram essa dinheirama toda na aplicação que teve em 2020 o pior desempenho dos últimos 18 anos

Há quem diga que, hoje em dia, a caderneta de poupança sequer pode ser considerada um investimento. Afinal, é difícil defender uma aplicação cujo rendimento perdeu para a inflação pelo segundo ano consecutivo.

Mas nem mesmo a rentabilidade real negativa — que significa, na prática, uma perda do poder de compra — destronou a poupança de seu lugar cativo no rol dos investimentos preferidos de grande parte dos brasileiros.

- VÍDEO: Afinal, por que a poupança ainda atrai tantas pessoas? O Seu Dinheiro te explica em 1 minuto:

E engana-se quem pensa que apenas os poupadores eventuais — com poucos recursos, disciplina ou educação financeira — deixam seus caraminguás à mercê da implacável inflação.

O próprio presidente Jair Bolsonaro revelou ter quase R$ 500 mil na caderneta na declaração de bens ao TSE, nas eleições de 2018. Mas ele está longe de ser o único brasileiro que poderia ter seu dinheiro melhor investido.

Existem poupanças por aí com depósitos superiores a R$ 1 milhão. Para ser mais exata, existiam 22.659 contas desse tipo em março deste ano, de acordo com dados do Fundo Garantidor de Créditos (FGC). 120 delas, inclusive, guardavam mais de R$ 20 milhões.

Quem são, onde vivem e do que se alimentam aqueles que deixam essa dinheirama na poupança é algo que ainda não sabemos, pois eles se escondem muito bem e não estão dispostos a explicar seus motivos.

Leia Também

Banco Pan aumenta rentabilidade da aplicação de sua conta digital para 115% do CDI - mas benefício é temporário

Onde os brasileiros investem: CDBs ultrapassam ações no 1º semestre, e valor investido em LCIs e LCAs dispara

Mas conversamos com duas especialistas que podem nos ajudar a entender um pouco melhor sobre como funciona a mente dos milionários da poupança.

Vai um fermento aí?

Antes, porém, de tentarmos explicar a lógica por trás das escolhas de mais 22 mil pessoas com acesso a praticamente qualquer tipo de investimento, precisamos entender como é possível, com a variedade de opções disponíveis no mercado, decidir qual é o melhor para nós.

Para ajudar nessa tarefa, vamos às figuras de linguagem. Imagine, por exemplo, que o patrimônio é um bolo e os investimentos são os ingredientes que adicionamos para vê-lo crescer um pouco mais a cada ano.

Existem certos tipos de ingredientes que fazem com que o crescimento dispare em um ritmo acelerado, mas que também podem levá-lo a murchar de repente caso a temperatura do forno mude.

Já outros adicionais podem não provocar grandes mudanças na massa, mas garantem que o bolo estará disponível para qualquer necessidade.

Na economia, este é o chamado tripé dos investimentos, um guia muito útil, formado por três elementos - rentabilidade, liquidez e segurança -, para avaliar qual aplicação se encaixa melhor dentro dos objetivos de cada um.

Não existe uma “receita” para decretar qual é o grau de importância desses elementos e montar uma carteira de aplicações. Isso quem define é o perfil de cada investidor.

Mas, analisando os três separadamente, vemos que a poupança dá show em um dos quesitos, “empata” em outro e perde feio em um deles.

Pernas bambas

A poupança pode render pouco, mas tem a vantagem de estar livre da volatilidade de investimentos como a renda variável, por exemplo. Além disso, os valores depositados são cobertos pelo fundo garantidor de créditos (FGC) no caso da quebra do banco onde o dinheiro foi aplicado — até o limite de R$ 250 mil. Ponto para a segurança.

Poderíamos dar outro ponto para a liquidez. Afinal, é possível resgatar os recursos da caderneta a qualquer momento. Mas essa é uma “liberdade condicional”, já que você perde todo o rendimento do mês se sacar o dinheiro antes da data de aniversário da aplicação.

O rendimento atual da poupança equivale a 70% da taxa básica de juros (Selic) e tem a vantagem de ser isento de imposto de renda. Quanto significa isso em termos práticos? De acordo com um levantamento da Economatica, considerando a inflação, a poupança teve um retorno real negativo de 2,30% em 2020, o pior desempenho os últimos 18 anos. Menos um ponto para a rentabilidade.

Na prática, o rendimento da poupança não é suficiente para manter o poder de compra do dinheiro. Imagem: Shutterstock

Um combo desastroso

Com o tripé em mente e de volta aos nossos milionários, podemos levantar três hipóteses para explicar porque eles — ou a maioria deles — decidiram deixar essa grana toda perdendo poder de compra:

- Valorizam mais a segurança;

- Preferem a liquidez “condicional”;

- Não sabem como funcionam outros tipos de investimentos.

Para Sigrid Guimarães, sócia e CEO da Alocc Gestão Patrimonial, a explicação mais lógica é um combo que reúne as três possibilidades em um só pacote.

“Nós não temos, ou temos muito pouco, educação financeira nas escolas e nas faculdades. Então, por falta de conhecimento técnico e por via das dúvidas, nos sentimos mais seguros com a poupança.”

Apesar de não podermos ter certeza quanto ao contexto e motivos pessoais por trás de cada uma daquelas 22 mil contas, a aposta da especialista está de acordo com o que mostram os dados disponíveis.

Segundo o Raio X do Investidor 2020, elaborado pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), cerca de 65% dos investidores que ficam apenas na poupança pertencem à classe C e apenas 29% possuem formação superior.

Já a maioria, ou 56%, daqueles que apostam em outros produtos financeiros são da classe B e outros 60% têm o ensino superior completo.

A dificuldade no acesso à educação financeira também é um fator determinante para os poupanceiros. Imagem: Shutterstock

Geração Poupança

Além da falta de conhecimento e do medo, Sandra Blanco, estrategista-chefe da Órama Investimentos, destaca que podemos acrescentar mais um elemento ao combo: a idade dos investidores.

“Acredito que isso está relacionado a pessoas de gerações passadas, que ainda são muito tradicionais. Elas não têm o conhecimento necessário, não conseguem se entender tão bem com os bancos digitais e com os novos produtos disponíveis e preferem a segurança da caderneta de poupança.”

A diferença geracional pode ajudar a entender, por exemplo, como podemos observar um crescimento entre dois grupos muito diferentes, o de “poupanceiros” e de investidores arrojados, no mesmo período.

O número de contas poupança — cuja idade dos titulares, ainda segundo o Raio X, gira em torno dos 43 anos — com mais de R$ 1 milhão em depósitos avançou 17% nos últimos 12 meses. Enquanto isso, a B3, bolsa de valores brasileira, atingiu a marca de 3,5 milhões de investidores pessoas físicas em março de 2020 com a chegada de pessoas com idade média de 32 anos.

“Vemos também, não só na bolsa, essa turma investindo em criptomoedas, por exemplo, e se aventurando em corretoras internacionais porque se sentem mais confortáveis nesse novo ambiente tecnológico que, para o investidor mais velho, representa um risco adicional”, aponta a estrategista da Órama.

Mas, mesmo para quem não lida muito bem com os adventos da modernidade e sente aquele frio na espinha só de pensar em arriscar seu patrimônio, há outras formas de balancear rentabilidade, liquidez e segurança e deixar a caderneta (e a inflação) para trás.

Primeiros passos

Assim como funciona para quem não chegou nem perto de um forno por anos e agora resolveu se arriscar na cozinha, a estrategista explica que o mais indicado para os futuros ex-poupanceiros é começar com aplicações mais simples e parecidas com a caderneta.

“Hoje nós temos disponíveis produtos para que o investidor conservador dê um passo fora da poupança para aclimatar no novo ambiente até que se sinta confortável para expandir seus horizontes”, diz. Na hora da escolha do produto, o que manda é descobrir em qual das pontas do tripé o investidor está disposto a perder pontos para que a rentabilidade passe a ganhar.

Para quem topa abrir mão da liquidez, por exemplo, outros títulos de renda fixa que também são garantidos pelo FGC até R$ 250 mil, como os CDBs, podem garantir performances superiores com aplicações um pouco mais longas.

Outros títulos bancários, como as letras de crédito imobiliária (LCI) e do agronegócio (LCA) contam ainda com isenção de imposto de renda, assim como a poupança.

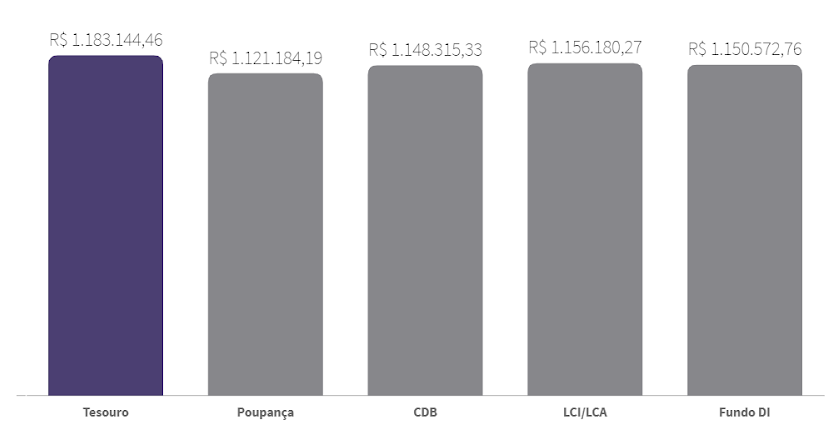

Há ainda a opção dos títulos públicos disponíveis na plataforma do Tesouro Direto. Se algum dos nossos milionários decidisse aplicar o dinheiro em um título que poderá ser resgatado em 2024, por exemplo, o ganho sobre a poupança seria de aproximadamente R$ 51 mil.

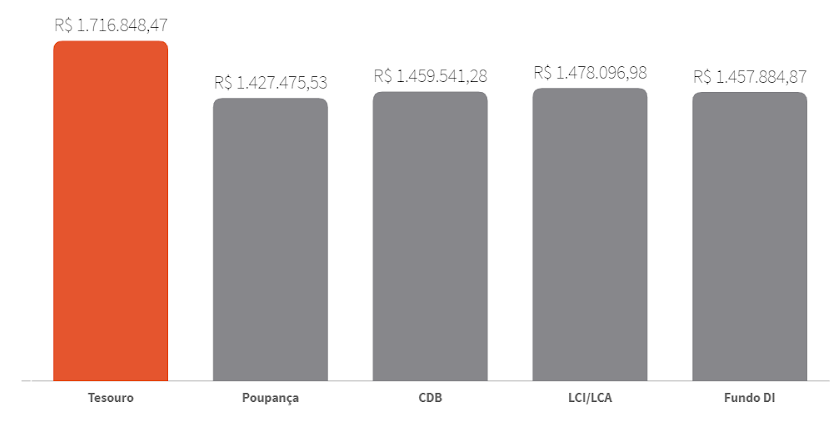

Para quem pode deixar o dinheiro aplicado por períodos ainda maiores, a diferença entre os dois investimentos saltaria para mais de R$ 292 mil com um título de vencimento em 2030 e pagamento semestral de juros.

A desvantagem do Tesouro Direto é que, caso o investidor precise do dinheiro antes do vencimento, terá de vender seus papéis pela taxa daquele momento, o que pode levar a um retorno negativo. É a famosa "marcação a mercado".

Já para quem aceita riscos maiores, os fundos de investimento imobiliário, de renda fixa e multimercados oferecidos por grandes casas de investimentos oferecem a perspectiva de rentabilidades maiores e a gestão profissional dos portfólios.

Diversificar é preciso

Seja qual for a escolha final, uma última lição sobre investimentos também deve estar sempre na mente do investidor: nunca coloque todos os seus ovos em apenas uma cesta.

Até mesmo a aplicação mais segura do universo está sujeita a certos tipos de risco. Empresas vão à falência, bancos quebram e até mesmo governos podem enfrentar dificuldades para honrar seus compromissos financeiros. A garantia da poupança também só vai até os R$ 250 mil da cobertura do FGC.

“A melhor maneira de enfrentar essas eventualidades é diversificar o patrimônio em várias categorias, porque nunca sabemos exatamente onde a crise pode atingir”, diz Sigrid Guimarães, da Alocc.

COMPARTILHAR

Com Selic a 12,75%, já é possível ganhar 1% ao mês líquido de IR. Veja 16 opções e saiba onde encontrar esses tesouros

Após nova alta da taxa de juros, LCI e LCA que pagam 100% do CDI passam a render a remuneração dos sonhos do investidor conservador brasileiro

Em parceria com a Órama, Mercado Pago lança plataforma de investimentos com CDB que rende 150% do CDI

Conta de pagamento do Mercado Livre estreia no mundo dos investimentos com CDBs que pagam mais de 100% do CDI, com aplicações a partir de R$ 1

Com Selic a 11,75%, já dá para dobrar seu capital na renda fixa, de forma simples e com baixo risco; veja como

Não, você não vai precisar investir por 30 anos, nem colocar o seu dinheiro em um título de dívida de uma empresa próxima da bancarrota para conseguir tal feito; veja os investimentos que proporcionam isso hoje

Como ficam os seus investimentos em renda fixa com a Selic em 11,75%

Taxa básica de juros deve subir mais ao longo do ano. Veja como fica o retorno das aplicações conservadoras de renda fixa com a nova alta da Selic

Veja o título do Tesouro Direto mais indicado para proteger seu dinheiro da inflação em meio à guerra entre Rússia e Ucrânia

A alta dos preços em razão do conflito já se faz sentir no bolso do brasileiro – vide o aumento dos combustíveis. Mas este título do Tesouro Direto ajuda a preservar seu patrimônio

A guerra na Ucrânia pode corroer seu patrimônio! Veja onde investir na renda fixa para se proteger da inflação

Com a pressão do conflito sobre preços de commodities e cadeias de abastecimento globais, investimentos atrelados a índices de inflação voltam ao radar; veja quais são os mais rentáveis e seguros a oferecerem essa proteção, no momento

CDB: como ganhar mais que a poupança de forma prática e com a mesma segurança

Entenda o que é e como funciona o CDB, investimento de renda fixa de baixo risco que costuma ficar mais interessante em épocas de juro alto

Ela voltou com tudo! A hora e a vez da renda fixa: Tesouro, CDB e tudo mais que você precisa saber para passar com mais tranquilidade pela turbulência

O terremoto político, econômico e fiscal que se abate sobre o Brasil abriu uma fenda por meio da qual a renda fixa voltou a proporcionar retornos interessantes depois de anos perdendo espaço para a renda variável

Com juros em alta, esses títulos de renda fixa te pagam 1% ao mês, com baixíssimo risco e pouco esforço

A rentabilidade dos sonhos do brasileiro está de volta aos investimentos conservadores, e CDBs que pagam 1% ao mês ou mais já estão fáceis de encontrar

Reserva de emergência e aplicações de curto prazo: CDB 100% do CDI pode ser melhor que Tesouro Selic?

Com a Selic mais alta, vale a pena voltar a discutir qual a opção ideal para a reserva de emergência; e, nesse sentido, os CDBs que pagam 100% do CDI com liquidez diária podem sim ser uma boa pedida

Com Selic em alta, já é possível vislumbrar retorno acima da inflação na renda fixa tradicional

Juros projetados para diferentes prazos mostram que investir em renda fixa pós-fixada e atrelada ao CDI voltou a ficar interessante para diversificar a carteira

As opções conservadoras para ganhar mais de 100% do CDI com liquidez diária

Com a Selic tão baixa, algumas instituições financeiras de médio porte passaram a oferecer investimentos de renda fixa conservadora que pagam mais de 100% do CDI com liquidez diária; saiba onde encontrá-los

Poupança completa 160 anos – confira três investimentos na renda fixa para ‘aposentar’ a caderneta

Aplicação continua sendo a preferida dos brasileiros, mas já existem opções mais rentáveis e de baixo risco

Onde investir em 2021: Renda fixa dá susto, mas deve recompensar quem tiver sangue frio

A renda fixa vai seguir mais viva do que nunca em 2021, o que abre oportunidades de retorno que podem ir muito além dos 2% ao ano da Selic

Com Tesouro Selic negativo, é o caso de rever a sua reserva de emergência?

Título público mais conservador tem apresentado retorno negativo desde meados de setembro; será que vale a pena migrar a reserva de emergência para outro investimento, ou pelo menos diversificá-la?

Onde investir no 2º semestre: A renda fixa não morreu e ainda reserva oportunidades

O que pode ficar no passado é o CDI como referência de rentabilidade. Aliás, quem mirar a renda fixa além desse parâmetro verá que ainda existem boas opções de investimento

Ainda vale correr algum risco na renda fixa para ganhar um pouco mais que o CDI?

Títulos emitidos por empresas e papéis de bancos com cobertura do FGC prometem pagar mais que a renda fixa conservadora, mas com a Selic no chão e num cenário de crise, não ficaram arriscados demais?

Aconteceu: sua reserva de emergência está oficialmente na ‘perda fixa’

Com Selic em 4,25%, aplicações voltadas para a reserva de emergência perdem ou se igualam à inflação projetada

NuConta, CDB e fundos Tesouro Selic podem perder da poupança?

Aplicações que pagam 100% do CDI costumam ser vendidas como mais rentáveis que a poupança, mas nem sempre é o caso; mesmo assim, elas ainda são mais interessantes que a caderneta.

CDB com remuneração de até 124% do CDI? É a oferta do C6 Bank

O C6 Bank oferece novas opções de investimento em CDB com resgates mais longos. A rentabilidade pode chegar a 124% do CDI

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP