O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Quais as proposições para o quadro fiscal do país? A agenda de reformas ainda respira de alguma forma? Muita coisa e pouco tempo. A verdade é que o cenário nos mercados piorou bastante

O Brasil não é para amadores.

Há quem diga que gestão de ativos você faz intensamente ou não faz. A analogia faz referência à quantidade de informação disponível diariamente e à dificuldade em separar ruído de sinal. Nas últimas duas semanas, especificamente, os ativos de risco têm se comportado de maneira bastante errática, no Brasil e no mundo.

Por aqui, o tema não é outro que não a interferência do presidente da República na Petrobras com a troca de comando da companhia. A mudança é fruto de uma sequência de falhas de comunicação em diferentes esferas, mas que culminou em uma elevação de preço dos combustíveis no país, o que desagradou o presidente.

A leitura do mercado foi que houve uma tentativa de intervenção na política de preços da companhia, semelhante com o que aconteceu no governo Dilma.

O movimento de venda foi seco, com tal sentimento negativo se espraiando para as demais estatais listadas e companhias do setor elétrico, que também estão na mira do presidente. Por conta da composição do índice, desproporcional para alguns nomes, a queda foi brutal.

Stock picking acabou se diferenciando, com quedas inferiores no relativo.

Leia Também

No entanto, o problema não para por aí.

A questão da Petrobras colocou em dúvida a capacidade de influência da ala liberal (do ponto de vista econômico) do governo, comandada pelo Ministério da Economia de Paulo Guedes. O fiscal brasileiro já estava sensibilizado, com previsão de déficit crescente do governo federal sobre o PIB em 2021.

Aqui que mora o perigo!

Sem a agenda de reformas, o caráter fiscalista e mercadológico dos governos é jogado de lado. O mercado deixa de confiar na capacidade de pagamento da dívida da União, pressionando câmbio e juros, aumentando a taxa de desconto e, portanto, desvalorizando a bolsa.

É um ciclo negativo vicioso...

Aliás, a dívida dos países emergentes como um todo cresceu bastante nos últimos anos e, por mais que as taxas de juros estejam reduzidas, proporcionando um serviço da dívida mais em conta, a credibilidade creditícia de tais países, assim como a do Brasil, é questionável.

Provavelmente, as tratativas fiscais destes países serão tema importante para a década que se inicia.

Para o Brasil, especificamente, as próximas semanas serão definitivas para a trajetória fiscal do Brasil.

Qual será a proposta final do governo para a resolução dos problemas da Petrobras?

Qual o aval de Paulo Guedes, o homem forte do governo para economia, sobre o tema?

Quais as proposições para o quadro fiscal do país?

A agenda de reformas ainda respira de alguma forma?

Muita coisa e pouco tempo. A verdade é que o cenário piorou bastante.

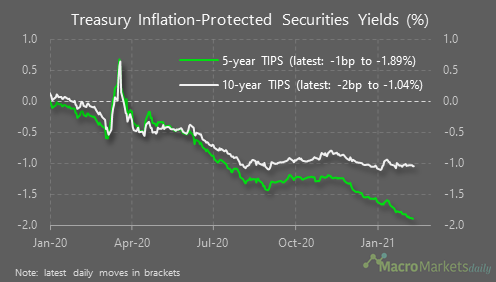

Se o fiscal brasileiro preocupa, lá fora, por sua vez, a preocupação deriva da pressão inflacionária.

Basta dar uma olhada na taxa de juros real dos EUA. A taxa de juros real é calculada subtraindo a taxa de equilíbrio da taxa nominal. A taxa de equilíbrio deve ser a estimativa de inflação do mercado e a taxa nominal é o que você costuma ver citado pela mídia.

Abaixo, note como as taxas de cinco e 10 anos têm se tornado mais negativas em 2021.

Veja, a interação entre cada yield é dinâmica.

Não é tão simples dizer que o juro real é determinado pelas expectativas de inflação e a taxa nominal porque o juro real também os afeta. No momento, o juro real é bastante negativo.

O Fed, a autoridade monetária americana, tem comprado muitos títulos que pagam juros reais, suprimindo os yields – mais demanda do Fed pelos títulos joga os preços para cima, e quando o preço dos títulos sobe, a taxa do título cai. O Fed, porém, não precisa controlar a curva de juros com uma nova política porque o baixo juro real já está suprimindo os rendimentos nominais.

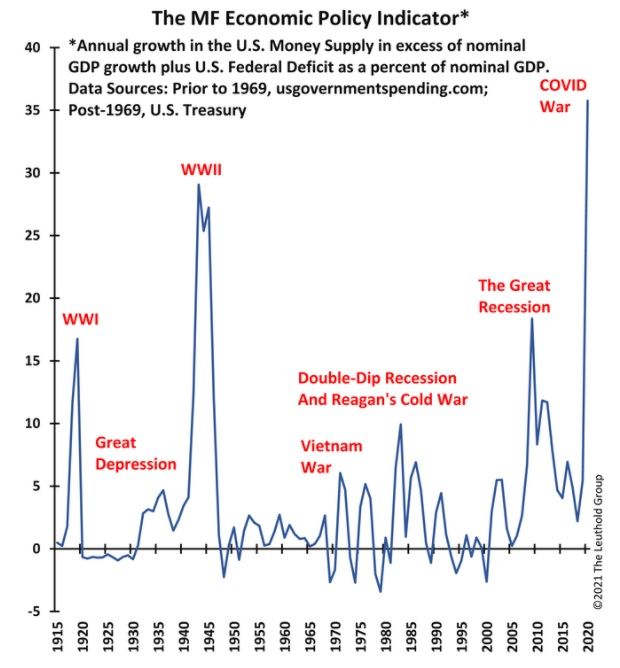

Na verdade, a atuação do Banco Central não encontra precedentes na história, com o indicador de oferta monetária batendo máxima histórica. A consequência de muita oferta de moeda pode acabar sendo a inflação se a oferta não encontrar uma demanda correspondente.

Expansão de liquidez, quando exercida por muito tempo, pode gerar inflação, principalmente quando ainda se soma uma expectativa de retomada da atividade econômica.

Independentemente de correlações específicas, o baixo juro real está empurrando os investidores para ativos mais arriscados. A elevação das expectativas de inflação, por sua vez, tem feito com que aconteça uma rotação setorial na Bolsa.

Com um crescimento real do PIB será forte em 2021 e sem juros para investir em renda fixa, investidores vão para a bolsa, mas se há uma elevação da expectativa de inflação por conta da atividade e da expansão fiscal e monetária, a maior parte dos financistas passa a preferir empresas que possuem seus fluxos de caixa no presente, em detrimento de empresas de crescimento, como de tecnologia, que possuem seus fluxos de caixa no futuro.

Resultado? Fluxo positivo para setores tradicionais da economia, como commodities, indústria e bancos. Pode ser um fenômeno momentâneo, mas está acontecendo. Países emergentes, que normalmente possuem na composição de suas bolsas empresas como essas, tendem a se beneficiar, principalmente pela via da commodity.

O Brasil, que já estava descontado em dólares e poderia se beneficiar do movimento, infelizmente, está perdendo o bonde da história mais uma vez. Se houver um aprimoramento mínimo do panorama fiscal, nosso país pode voltar a se tornar atrativo, mas o choque atual vai deixar marca, com certeza.

Com isso em mente, a seleção adequada de ativos nunca foi tão importante. Pensando nisso, a Empiricus desenvolveu o Empiricus Best Ideas, uma assinatura que concilia as melhores ações sugeridas pela casa em uma carteira só.

Se o investidor quiser se destacar em um mercado tão volátil, imprevisível e sensível, será necessário estar bem acompanhado. Um stock picking gabaritado como o da Empiricus serve como uma luva neste contexto.

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus