O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Possível taxação sobre proventos possui pontos positivos e negativos: veja agora como ela te impacta

A tributação sobre os dividendos voltou a estampar as manchetes de jornais e redes sociais.

Apreensivos para interpretar os potenciais impactos dessa decisão sobre os preços das ações e dos fundos imobiliários, tenho recebido milhares de perguntas sobre “o que fazer agora?”.

Por isso, vou trazer este debate agora para você e mostrar como a discussão já tem feito preço no mercado.

Isso mesmo.

Na minha opinião, a possível aplicação de 15% de IR (Imposto de Renda) sobre os dividendos distribuídos por fundos e empresas já parece influenciar a cotação de diversos ativos, especialmente os FII’s.

Mas vamos por partes.

Leia Também

Primeiro, aproveito para pontuar que a volta da discussão da reforma tributária em junho e julho de 2020, em plena pandemia, é um ótimo sinal.

Mostra que o governo tem suporte para trazer pautas polêmicas à discussão e que a sociedade parece estar pronta para “comprar” essa briga.

Pois bem, nesse contexto, tem amadurecido o debate – e a equipe econômica do governo tem vocalizado essa vontade – da tributação dos dividendos.

E isso ainda sem uma proposta concreta, com todos os penduricalhos que podem alterar completamente a percepção do que vale ou não a pena fazer agora, antes da decisão sair.

De antemão, conseguimos agora refletir sobre os potenciais pontos negativos e positivos dessa decisão.

Esse é o ponto mais claro para todos os investidores.

Se for aprovada a tributação sobre ações e fundos imobiliários, em linha com o que acontece em outros países do mundo, o investidor terá um retorno imediato inferior, o que pode gerar um fluxo de venda no curto prazo.

Isso, claro, no caso de não aprovação de uma diminuição do imposto de renda corporativo.

Neste sentido, as ações levam vantagem, já que os FIIs não teriam nenhuma contrapartida, pois os fundos já contam com isenção de imposto dentro de sua estrutura.

Mas é importante dizer: não temos garantia de que essa “compensação” acontecerá.

Hoje, muitos funcionários de gestoras de recursos (de ações e FIIs) e empresas listadas possuem planos de remuneração com maior peso na parte variável.

Caso aprovada, entendo que a medida pode gerar um incentivo para que muitos funcionários voltem ao regime CLT, ou ainda pressionem aumento da retirada mensal, gerando alguma pressão nos demonstrativos de resultado e, consequentemente, impactando o lucro líquido a ser distribuído aos cotistas/acionistas.

No caso dos fundos imobiliários, poderia paralisar a trajetória benéfica que tem acontecido nos últimos anos de redução da taxa de administração – inclusive tornando-as regressivas em função do aumento do patrimônio do fundo – e performance.

Fazendo um exercício bem simples com base nos dados fechados de 2019, quando o IFIX – principal índice de referência dos fundos imobiliários – batia suas máximas, é possível perceber que o impacto fiscal da tributação sobre os rendimentos distribuídos seria muito pequeno. Aproximadamente 0,04% da arrecadação do governo federal no ano passado.

Para você ter uma noção, o montante não seria nem o suficiente para a compra do edifício Diamond Tower, recém-adquirido pelo BRCR11 da operadora de shopping center Multiplan por R$ 810 milhões.

Logo, tendo em vista o ponto anterior, os incentivos para onerar a atratividade dessa classe que está crescendo apenas agora são muito pequenos, o que pode levar o governo a elaborar uma proposta de isenção ou diminuição da carga tributária sobre dividendos a depender do volume financeiro dos proventos (regressivo).

Se isso acontecer, o impacto da tributação seria muito menor, tendo em vista que os investidores que têm entrado na Bolsa de Valores do Brasil possuem um patrimônio investido menor, de acordo com os relatórios mensais da B3.

Por fim, muito se discute que a potencial contraproposta do governo de diminuir os impostos incididos sobre as empresas poderia atrair o investidor estrangeiro – isso porque a carga tributária aqui, de 34%, é muito maior do que a média dos países da OCDE (Organização para Cooperação e Desenvolvimento Econômico), de 23,5%.

Segundo declarações recentes de Bernardo Appy, diretor do CCiF (Centro de Cidadania Fiscal) e um dos formuladores da proposta que tramita na Câmara dos Deputados, estudos recentes do economista Bráulio Borges estimam um impacto positivo da reforma tributária de 20% em 15 anos.

Se essa tendência positiva se confirmar, apesar dos reveses de curto prazo, os investidores de longo prazo devem ser beneficiados.

Como disse, o mais provável é que a tributação gere um impacto mais forte nos fundos imobiliários.

E o curioso é que parte desses impactos já me parecem estar fazendo preço na indústria de FIIs.

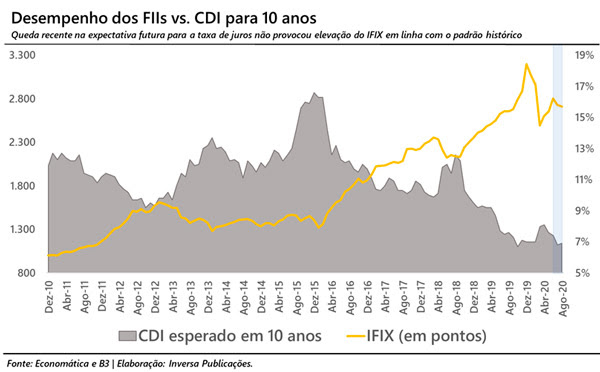

Como você pode ver no gráfico anterior, a melhora na expectativa de recuperação das economias e queda nas projeções da taxa de juros no Brasil não têm sido suficientes para fazer os fundos se valorizarem, como tem acontecido com as ações (Ibovespa), que subiram mais de 8% só em julho.

Veja que, desde junho, quando o governo voltou a trazer à tona as propostas da reforma tributária, a expectativa para a taxa de juros (CDI) nos próximos 10 anos caiu de 7,4% ao ano para 6,9%, enquanto o IFIX caiu 3,3% no mesmo período.

Vale ressaltar que, historicamente, movimentos de queda da taxa de juros geram impacto positivo para o preço dos empreendimentos imobiliários, pois criam incentivos ao consumo e ao crédito.

Em minhas simulações, essa queda recente do IFIX parece ter já colocado no preço quase 6 pontos percentuais dos 15% que parece ser a alíquota provável para tributar os rendimentos distribuídos.

Ou seja, quase metade do seu impacto já aparentemente está incorporado ao preço dos ativos, o que me dá uma margem de segurança maior para continuar sugerindo que você compre os fundos imobiliários.

Como disse, há muitas coisas em jogo que ainda não são claras para que eu seja categórico, mas minha percepção é que seus impactos já têm se feito presentes, diminuindo as consequências negativas para novos investimentos.

Mesmo assim, minhas sugestão é: fracione os seus investimentos, evitando fazer aportes grandes e únicos.

Escolha uma data fixa em todos os meses para que faça um novo investimento em ações ou em FIIs.

Assim, você diminui sua exposição ao fluxo de notícias e à aleatoriedade das cotações no curto prazo.

No mais, vou estar ao seu lado!

Gostou dessa newsletter? Então me escreva no e-mail ideias@inversa.com.br.

Um abraço e até a próxima!

COMPARTILHAR

O ambiente de incerteza já pressiona diversos ativos globais, contribui para a elevação dos rendimentos de títulos soberanos e amplia os riscos macroeconômicos

Depois de quase cinco anos de seca de IPOs, 2026 pode ver esse cenário mudar, e algumas empresas já entraram com pedidos de abertura de capital

Esta é a segunda vez que me pergunto isso, mas agora é a Inteligência Artificial que me faz questionar de novo

São três meses exatos desde que Lando Norris confirmou-se campeão e garantiu à McLaren sua primeira temporada em 17 anos. Agora, a Fórmula 1 está de volta, com novas regras, mudanças no calendário e novidades no grid. Em 2026, a F1 terá carros menores e mais leves, novos modos de ultrapassagem e de impulso, além de novas formas de recarregar as […]

Ações das petroleiras subiram forte na bolsa nos últimos dias, ainda que, no começo do ano, o cenário para elas não fosse positivo; entenda por que ainda vale ter Petrobras e Prio na carteira

Para dividendos, preferimos a Petrobras que, com o empurrãozinho do petróleo, caminha para um dividend yield acima de 10%; já a Prio se enquadra mais em uma tese de crescimento (growth)

Confira o que esperar dos resultados do 4T25 da Petrobras, que serão divulgados hoje, e qual deve ser o retorno com dividendos da estatal

A concentração em tecnologia deixou lacunas nas carteiras — descubra como o ambiente geopolítico pode cobrar essa conta

A Ação do Mês busca chegar ao Novo Mercado e pode se tornar uma pagadora consistente — e robusta — de dividendos nos próximos anos; veja por que a Axia (AXIA3) é a escolhida

Veja como acompanhar a temporada de resultados das construtoras na bolsa de valores; PIB, guerra no Oriente Médio e Caged também afetam os mercados hoje

Mais do que tentar antecipar desfechos políticos específicos, o foco deve permanecer na gestão de risco e na diversificação, preservando uma parcela estratégica de proteção no portfólio

Em situações de conflito, fazer as malas para buscar um cenário mais tranquilo aparece como um anseio para muitas pessoas. O dinheiro estrangeiro, que inundou a B3 e levou o Ibovespa a patamares inéditos desde o começo do ano, tem data para carimbar o passaporte e ir embora do Brasil — e isso pode acontecer […]

Primeiro bimestre de 2026 foi intenso, mas enquanto Ibovespa subiu 18%, IFIX avançou apenas 3%; só que, com corte de juros à vista, é hora de começar a recompor posições em FIIs

Entre as cabines de primeira classe e os destinos impactados pelo excesso de visitantes, dois olhares sobre a indústria de viagens atual

Veja por que a Vivo (VIVT3) é vista como boa pagadora de dividendos, qual o tamanho da Bradsaúde e o que mais afeta o mercado hoje

Mesmo sendo considerada uma das ações mais “sem graça” da bolsa, a Vivo subiu 50% em 2025 e já se valoriza quase 30% em 2026

Mesmo com a perspectiva de queda nos juros, os spreads das debêntures continuam comprimidos, mas isso pode não refletir uma melhora nos fundamentos das empresas emissoras

Estudo histórico revela como o desempenho do mês de janeiro pode influenciar expectativas para o restante do ano no mercado brasileiro

Entenda o que as novas tarifas de exportação aos EUA significam para aliados e desafetos do governo norte-americano; entenda o que mais você precisa ler hoje

Antigos alvos da política comercial norte-americana acabam relativamente beneficiados, enquanto aliados tradicionais que haviam negociado condições mais favoráveis passam a arcar com custos adicionais