O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O mercado estava morrendo de medo de uma vitória democrata, mas agora está meio que torcendo por Biden de olho no tamanho e no alcance dos estímulos fiscais planejados pelo candidato

Nos aproximamos rapidamente das eleições presidenciais americanas, as quais prometem não só trazer volatilidade para o mercado, como também decidir o rumo da maior economia do mundo pelos próximos quatro anos. Notadamente, a posição de presidente dos EUA se trata da mais importante e poderosa no Ocidente.

Muitas vezes, a depender da composição do Congresso e do alinhamento com a Suprema Corte, estamos falando da pessoa mais poderosa do planeta. Assim, a decisão eleitoral costuma ser acompanhada pelo mundo inteiro.

Os desdobramentos são muitos...

Contudo, está em jogo o comportamento econômico-social dos EUA na entrada da nova década que se inicia, possibilitando novos paradigmas a serem adotados mundialmente. Conta Covid, tributação, quadro fiscal, panorama monetário, meio ambiente, comércio global, infraestrutura e tecnologia… A maneira como abordaremos tais temáticas nos próximos anos podem mudar completamente a depender de quem sair vitorioso.

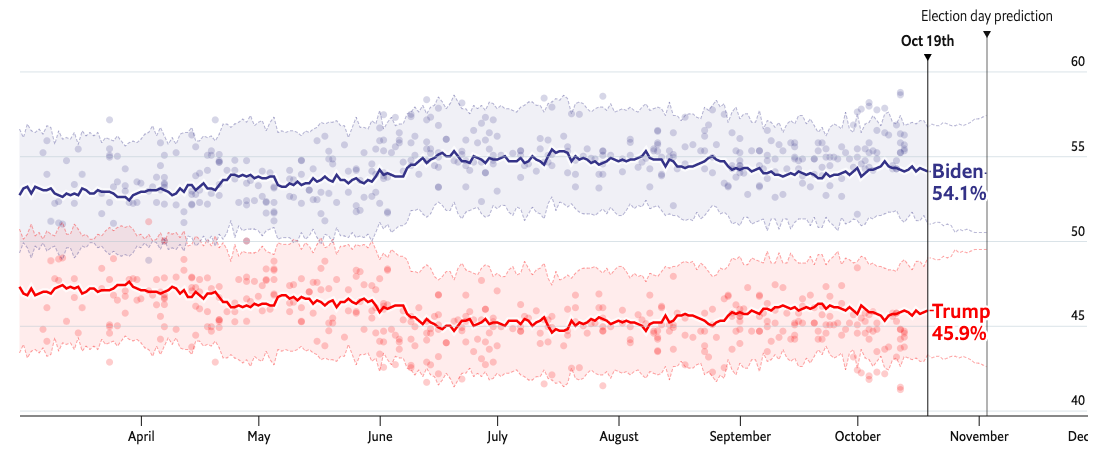

Até agora, Joe Biden está na frente nas pesquisas, com algo como 90% de chance de vitória segundo o modelo da The Economist.

Projeção final para a Casa Branca

Leia Também

O modelo da The Economist é interessante porque busca corrigir os vieses que tornaram as projeções para as eleições de 2016 equivocadas. O leitor deve se lembrar que a maior parte das pesquisas apontavam para a vitória da democrata Hillary Clinton, mas acabaram errando vergonhosamente.

Para corrigir, o modelo leva em conta todas as pesquisas, nacionais e estaduais, histórico de votação no estado e outras características mais específicas, como dados demográficos mais densos (raciais, educacionais e de classe).

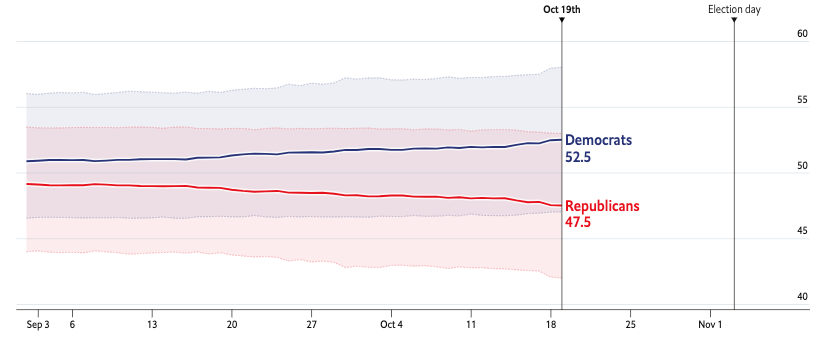

Projeção por Voto Popular

O gráfico acima mostra que, provavelmente, o democrata Joe Biden leve a corrida pela ótica do voto popular. Nos EUA, contudo, o voto popular pouco pode nos dizer, pois quem decide as eleições é o colégio de delegados eleitorais, baseados no modelo de winner takes all. Segundo o mesmo modelo, temos a seguinte projeção:

Projeção por Colégio Eleitoral

Como de costume, a decisão em si estaria em alguns estados chaves (swing States), os quais costumam definir as eleições por não terem um candidato ou partido de preferência.

Projeção por estado com sua respectiva probabilidade associada

Por mais que os prognósticos atuais apontem para uma vitória de Biden, historicamente as chances são de que Trump mantenha a Casa Branca. No passado recente, apenas dois presentes americanos não conseguiram reeleição: Jimmy Carter e George H. W. Bush (Bush Sênior).

Curiosamente, as condições que pressionaram os presidentes a perder o cargo foram predominantemente econômicas. Se me perguntassem ao final do ano passado quem sairia vitorioso, provavelmente responderia com bastante firmeza o nome de Trump. Foi justamente aquele que prometia ser o principal trunfo do republicano que acabou se tornando sua dor de cabeça: a economia.

Até 2019, os EUA estavam voando. O novo coronavírus, entretanto, jogou tudo para o espaço. Há quem argumente que não teria sido culpa do presidente americano e que, portanto, seria injusto julgar os quatro anos de seu governo pela crise atual.

Seria verdade se não fossem três pontos:

Esses pontos depuseram contra o presidente, que era favorito até o final de 2019. Agora, a situação mudou e são quatro principais cenários que se apresentam no futuro, dos quais dois apenas se mostram mais relevantes segundo a equipe do UBS.

Os diferentes cenários eleitorais para as eleições de 2020

No primeiro cenário, teríamos a chamada “Onda Azul”, na qual os democratas tomariam para si a Casa Branca, manteriam a Câmara e viram o jogo no Senado. No segundo, Biden tomaria a Casa Branca, mas não conseguiria virar o jogo no Senado, mantendo o Congresso dividido como hoje.

No terceiro, temos o "Status Quo", em que Trump mantém a Casa Branca e os republicanos continuam no controle do Senado (situação atual). Por fim, mas menos provável, Trump manteria a Casa Branca e os republicanos continuariam com o Senado, ganhando também a Câmara (resultado de 2016).

Dos cenários em questão, o primeiro e o segundo chamam a atenção nas estimativas do UBS. Vamos dar uma olhada no modelo da The Economist para a situação atual.

Projeção para o Senado Federal

Projeção para a Câmara dos Representantes

Agora, de maneira sóbria e sem juízo de valor ideológico, podemos estudar os dois cenários mais prováveis, a “Onda Azul” e o “Status Quo” — segundo o UBS. Vale dizer que os dois cenários desaguam em perspectivas bem diferentes…

Antes, uma verificação da Julius Baer sobre o que costuma auferir maiores retornos para os ativos de risco historicamente. Os desfechos para 2020 estariam entre a possibilidade de um presidente reeleito ou de um novo presidente com novo partido.

Entre as duas, a possibilidade de uma “Onda Azul" seria mais atrativa…

Mas vamos entender um fator de atenção antes de próximas conclusões.

Acredito que o principal ponto de atenção seja o fiscal. A disparidade nas plataformas de política fiscal dos dois candidatos é bastante direta. Entendo que o presidente Trump dependeria do financiamento via déficit para manter sua redução de impostos e, ao mesmo tempo, aumentar o investimento federal na infraestrutura física do país.

Biden, por outro lado, propõe reverter os cortes de impostos promulgados em 2017 e redirecionar os rendimentos resultantes para combater as mudanças climáticas e expandir a cobertura de saúde — projetos de infraestrutura também estão no radar.

Em qualquer caso, quer o presidente seja reeleito ou os eleitores escolham o ex-vice-presidente, o tamanho do déficit federal está destinado a permanecer grande.

Abaixo, um esquema do Bank of America com as perspectivas do que seria melhor em termos que liquidez para o mercado. Não é segredo para ninguém que o mercado tem se tornado viciado em liquidez. Hoje, é imperativa a necessidade de um pacote fiscal para suportar a economia, que não se sustentará apenas com esteroides monetários.

Agora, o mercado está meio que torcendo pelo Biden, uma vez que considera possível que o democrata leve também o controle das duas casas no Congresso, injetando mais dinheiro na economia. Essa virada na percepção do mercado me chamou a atenção porque antes os agentes estavam morrendo de medo de uma vitória democrata, principalmente por conta do aumento dos impostos.

Acontece que o tamanho e o alcance dos estímulos fiscais planejados por um governo Biden também são muito maiores do que os contemplados pelo atual presidente. O resultado líquido é neutralizar alguns dos efeitos adversos dos aumentos de impostos sobre a taxa de crescimento econômico.

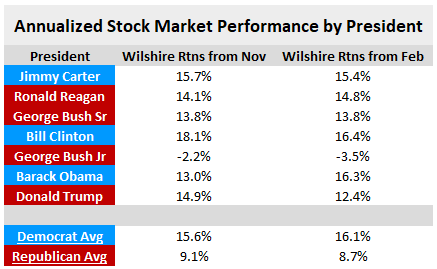

A história recente também parece ser favorável a um governo democrata. O que significa que existem motivos para estarmos otimistas tanto em um governo Biden, como em um governo Trump.

O favorito na corrida, por sua vez, entregaria hipoteticamente uma economia mais forte.

Se do ponto de vista tributário Trump pode ter seus benefícios, do ponto de vista internacional seus posicionamentos impulsivos e muitas vezes agressivos geram pressão sobre o mercado.

Grosso modo, a volatilidade do twitter de Trump tem preço. Um presidente mais estável seria positivo para o mercado. Curioso notar que presidentes democratas, talvez por um caráter mais estável no âmbito internacional, entregaram mais retorno em Bolsa também.

Além disso, um governo democrata também tende a uma visão de comércio global multilateral e mais livre, diferente do mundo sob Trump, com barreira protecionistas e mais bilateral. Em um ambiente de maior pujança do comércio global, que tanto precisamos agora para recuperar a economia, países emergentes se beneficiam.

Naturalmente, o Brasil é um candidato bem óbvio para atrair investimento se entrarmos em um novo ciclo de emergentes e commodities no mundo a partir de um governo Biden. Claro, isso se endereçarmos corretamente nosso problema fiscal.

Para saber a melhor estratégia em relação como proceder, independente do presidente escolhido, apresentamos a série Palavra do Estrategista, best-seller da Empiricus. Nela, Felipe Miranda, nosso estrategista-chefe, compartilha com nossos assinantes suas mais variadas ideias de como ganhar dinheiro no Brasil e no mundo.

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO

30 de julho de 2026 - 10:00

30 de julho de 2026 - 10:00

Conteúdo Empiricus

30 de julho de 2026 - 7:16

30 de julho de 2026 - 7:16

FUTURO LOGÍSTICO

29 de julho de 2026 - 16:24

29 de julho de 2026 - 16:24

TOUROS E URSOS #281

29 de julho de 2026 - 13:38

29 de julho de 2026 - 13:38

VEJA O QUE FAZER

28 de julho de 2026 - 15:27

28 de julho de 2026 - 15:27

INSIDER INFORMATION?

27 de julho de 2026 - 19:30

RAIO-X DA BOLSA

27 de julho de 2026 - 18:44

27 de julho de 2026 - 18:44

MERCADO EM ALTA