Lembrar do passado é sofrer duas vezes: pedaladas e uma eleição americana

Enquanto aqui o mercado clama por responsabilidade fiscal e austeridade, lá fora os investidores estão sedentos por mais e mais esteróides

O cinema nacional é dotado de alguns episódios icônicos… “Limite", de Mário Peixoto, “Tropa de Elite”, de José Padilha, "Deus e Diabo na Terra do Sol” e “Terra em Transe”, ambos de Glauber Rocha… Ou ainda, em um sentido mais para a comédia, “O Auto da Compadecida” e “Lisbela e o Prisioneiro", os dois de Guel Arraes.

Deste último, especificamente, peguei emprestada a frase que sustentou o título de nosso encontro de hoje. Lembrar do passado é sofrer duas vezes…

Ontem, curiosamente, sofremos uma segunda vez quando a atual equipe econômica ressuscitou um pouco da criatividade fiscal de Arno Augustin.

Dessa vez, o bode expiatório foi o financiamento do Renda Cidadã. Em linhas gerais, Guedes colocou na mesa o uso dos recursos de precatórios e do Fundeb para bancar o programa, os quais se somariam às verbas do Bolsa Família.

Contudo, a utilização de 5% do Fundo de Educação foi considerada uma forma de pedalada fiscal, enquanto a restrição dos recursos destinados ao pagamento de precatórios foi entendida como uma forma de calote (limite de 2% das receitas correntes líquidas para pagar precatórios, agregando o restante ao montante previsto para o Bolsa Família).

Foi o suficiente para o mercado questionar o alinhamento de Guedes para com o regime fiscal e sua suposta agenda liberal. Consequentemente, o Ibovespa perdeu os 95 mil pontos, fechando segunda-feira abaixo da marca. Em dólares, a Bolsa brasileira já cai mais de 40%.

Leia Também

Anatomia de um tiro no pé: Ibovespa busca reação após tarifas de Trump

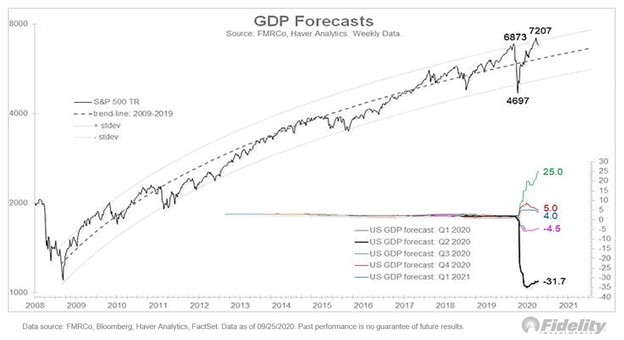

Curioso ver como enquanto aqui o mercado clama por responsabilidade fiscal e austeridade por parte do governo, lá fora os investidores estão sedentos por mais e mais esteróides. Tal fator transforma a quente dinâmica das eleições americanas em um ponto-chave para a formação de expectativas dos agentes.

Basicamente, se o projeto de estímulos de US$ 2,4 trilhões não for aprovado antes da eleição, o mesmo pode não ser votado até janeiro. Isso, combinado com o aumento de casos de Covid na Europa e em outros lugares ao redor do mundo, pode levar às temidas expectativas de crescimento mais baixas em um momento em que o mercado já está pressionado.

Há quem diga ainda que não há mais chance de estímulo antes da eleição agora que Barrett foi indicada por Trump para a cadeira vaga na Suprema Corte.

Ruim para o dólar no curto prazo?

Talvez, tanto que o DXY caiu ontem.

Mas, ainda assim, a fragilidade idiossincrática nacional parece mais forte do que a fraqueza da moeda americana no âmbito global.

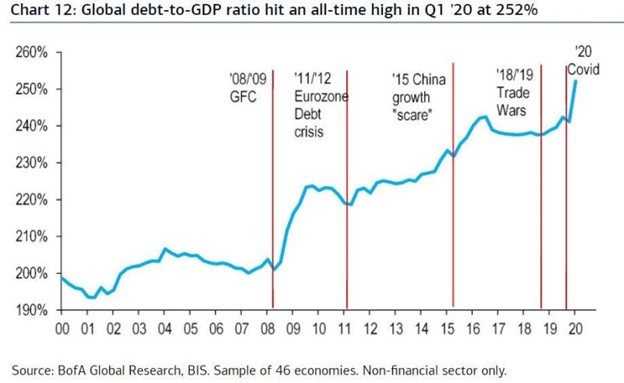

A questão que se coloca é se em algum momento esse vício por liquidez vai acabar, ou ainda, qual será o preço que pagaremos por tamanha exacerbação monetária e fiscal…

Hoje, nós já navegamos em mares nunca dantes navegados. A maneira como trataremos esse quadro fiscal será muito importante na próxima década — enquanto o crescimento for maior que o juros, o jogo funciona, mas e se o quadro se inverter? Nesse sentido, vale acompanhar o debate de hoje à noite entre Biden e Trump.

Por isso, tenho ficado de olho nos metais preciosos.

Venho falando deles desde que o ouro encostou na marca de US$ 1.400 a onça-troy, ressaltando os benefícios de se ter ouro e prata em carteiras já diversificadas e balanceadas.

Existem benefícios comprovados de se carregar um pouco de metais, algo como não mais de 5%, nas carteiras de investidores sofisticados.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Para mais ideias como essa, vale conferir a assinatura best-seller da Empiricus, a série Palavra do Estrategista. Nela, Felipe Miranda, Estrategista-Chefe e Sócio Fundador da casa de análise, compartilha seus melhores insights de investimentos para os mais variados perfis de investimento

COMPARTILHAR

Sem avalanche: Ibovespa repercute varejo e Galípolo depois de ceder à verborragia de Trump

Investidores seguem atentos a Donald Trump em meio às incertezas relacionadas à guerra comercial

Comércio global no escuro: o novo capítulo da novela tarifária de Trump

Estamos novamente às portas de mais um capítulo imprevisível da diplomacia de Trump, marcada por ameaças de última hora e recuos

Felipe Miranda: Troco um Van Gogh por uma small cap

Seria capaz de apostar que seu assessor de investimentos não ligou para oferecer uma carteira de small caps brasileiras neste momento. Há algo mais fora de moda do que elas agora? Olho para algumas dessas ações e tenho a impressão de estar diante de “Pomar com ciprestes”, em 1888.

Ontem, hoje, amanhã: Tensão com fim da trégua comercial dificulta busca por novos recordes no Ibovespa

Apetite por risco é desafiado pela aproximação do fim da trégua de Donald Trump em sua guerra comercial contra o mundo

Talvez fique repetitivo: Ibovespa mira novos recordes, mas feriado nos EUA drena liquidez dos mercados

O Ibovespa superou ontem, pela primeira vez na história, a marca dos 141 pontos; dólar está no nível mais baixo em pouco mais de um ano

A história não se repete, mas rima: a estratégia que deu certo no passado e tem grandes chances de trazer bons retornos — de novo

Mesmo com um endividamento controlado, a empresa em questão voltou a “passar o chapéu”, o que para nós é um sinal claro de que ela está de olho em novas aquisições. E a julgar pelo seu histórico, podemos dizer que isso tende a ser bastante positivo para os acionistas.

Ditados, superstições e preceitos da Rua

Aqueles que têm um modus operandi e se atêm a ele são vitoriosos. Por sua vez, os indecisos que ora obedecem a um critério, ora a outro, costumam ser alijados do mercado.

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

Wall Street fecha mais cedo hoje e nem abre amanhã, o que tende a drenar a liquidez nos mercados financeiros internacionais

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Em vez de entrar em disputas metodológicas na edição de hoje, proponho um outro tipo de exercício imaginativo, mais útil para fins didáticos

Mantendo a tradição: Ibovespa tenta recuperar os 140 mil pontos em dia de produção industrial e dados sobre o mercado de trabalho nos EUA

Investidores também monitoram decisão do governo de recorrer ao STF para manter aumento do IOF

Os fantasmas de Nelson Rodrigues: Ibovespa começa o semestre tentando sustentar posto de melhor investimento do ano

Melhor investimento do primeiro semestre, Ibovespa reage a trégua na guerra comercial, trade eleitoral e treta do IOF

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP