O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Isso ajuda a explicar por que, enquanto as Bolsas pelo mundo todo retomaram aos recordes pré-crise, nós ainda patinamos aqui uns 20% abaixo das máximas

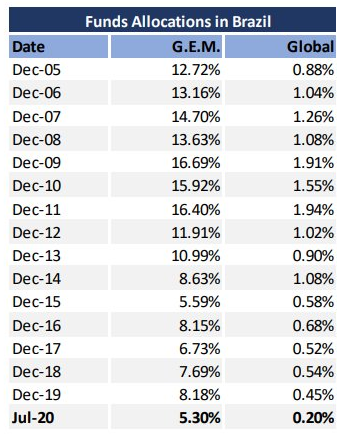

Se você quiser ver como o Brasil foi esquecido pelos investidores estrangeiros, basta olhar esta tabela feita pelo BTG:

Trata-se da alocação de fundos estrangeiros em Brasil. No primeiro caso, em fundos especializados em mercados emergentes (GEM é global emerging markets). De cada cem dólares desses fundos, pouco mais de cinco estão em Brasil. No passado, esse valor chegou a 16.

Em fundos globais, então, que investem nos países em que quiserem, inclusive em mercados maduros, o Brasil sumiu. Hoje respondemos por apenas 0,2% da carteira média de um fundo desses, um décimo do que eles chegaram a investir no passado.

O gringo acha que o Brasil reagiu mal à Covid, tem certo ceticismo com a política fiscal do governo e se importa cada vez mais com temas ambientais, que não têm sido nosso forte.

Isso ajuda a explicar por que, enquanto as Bolsas pelo mundo todo retomaram aos recordes pré-crise, nós ainda patinamos aqui uns 20% abaixo das máximas, que se deram lá nos 120 mil pontos do Ibovespa.

Os fundos brasileiros também estão pouco alocados em ações. O mesmo BTG aponta que 13,6% do dinheiro dos fundos está em ações, contra um recorde de 22% em 2007.

Leia Também

O que poderia reverter isso? A injeção cada vez maior de dinheiro nas economias pelo Fed, o banco central americano, vai fazer com que o bull market gringo transborde para os mercados emergentes -- conforme tudo vai ficando muito caro nos países ricos, a propensão a topar mais risco em geografias alternativas aumenta. Com o real tão desvalorizado, o Brasil fica gritantemente barato.

Sobre a pandemia, cada dia fica mais próxima uma vacina. Por fim, no que se refere aos investidores locais: com uma taxa de juros tão baixa, de 2%, que alternativa haverá além de correr para a renda variável?

Lembre-se que o mercado tem a porta pequena: um aumento de 0,2% para 0,4% na alocação dos fundos globais em Brasil e/ou um aumento de poucos pontos percentuais na alocação dos fundos locais em ações já faria um barulho significativo nos preços da Bolsa.

Bolsa é probabilidade, nunca certezas. Mas, neste momento, se desenha uma assimetria favorável à Bolsa brasileira: o mundo está cheio de dinheiro, os gestores brasileiros vão ter de procurar rentabilidade na renda variável, e as nossas ações, por terem ficado para trás, ainda estão mais baratas que as do resto do mundo.

Comprar Brasil, agora, é comparativamente comprar na baixa. Pode dar certo.

A gente falou desse assunto no episódio desta semana do nosso podcast Empiricus Puro Malte, que você pode ouvir abaixo, entre outras discussões sobre paixão no casamento, música sertaneja e as semelhanças entre o futebol e o mercado financeiro:

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA