Vamos falar de IPOs

Ninguém rendeu mais do que os fundos da gestora Alaska nos últimos anos. E se você ainda não é cotista do Alaska Black Institucional FI Ações, sugiro que mude essa condição assim que puder. Vai ter volatilidade e tem risco, claro, mas é certamente um dos melhores fundos de ações disponíveis.

“Para mim, as aulas — e não só elas, mas tudo em volta, nessa idade decisiva — interessavam mais ou menos como interessam a um funcionário de banco que deu um desfalque, mas que ainda está no emprego e treme de medo de ser descoberto, as pequenas operações correntes do negócio bancário que ele ainda precisa realizar como funcionário.” Isso é Kafka, no magnífico livro “Carta ao Pai”, que já li umas cinco vezes, sempre chorando de soluçar. “Dad issues”, a gente vê por aqui.

Talvez você esteja um pouco cansado do assunto. Não tiro sua razão. Acho que está certo mesmo. Mas peço que tente entender a dimensão do que está em jogo. Vai ser rápido, prometo.

Há vários meses, anos talvez, estou tentando transmitir esta mesma mensagem. Em vão, tenho pregado no deserto. Agora, convido a ler a opinião do brilhante diretor da CVM, o Sr. Carlos Rebello sobre o assunto, em matéria do site Money Times. Não sou eu falando, é um diretor da própria CVM.

O caminho é escuro e frio, mas também bonito, porque é iluminado pela beleza do que aconteceu a minutos atrás. O sol é o melhor detergente e fico feliz em ver a luz da razão adentrando o recinto. Parece haver um início, uma semente de maior compreensão sobre o tema. Ao menos, um maior debate. E isso é bastante motivador para mim.

Se algo que me abala nisso tudo? Confesso um desapontamento, sim, algo que fere a alma lá dentro e traz um gosto amargo à boca. Falo de um traço da postura da imprensa (ou ao menos de parte dela), de maneira estrutural e também nesse episódio mais recente.

Antítese do jornalismo

Eu entenderia se os jornalistas apenas não gostassem da Empiricus . De verdade. Num primeiro momento, poderia até achar o mais provável, porque nossa atividade, em alguma instância, é a antítese do jornalismo canônico, no sentido em que esse pede imparcialidade (não confundir com independência e isenção; ambas, Empiricus e imprensa tradicional, são isentas e independentes). Já a atividade de dar opiniões editoriais sobre investimentos exige, necessariamente, a parcialidade. Nossos especialistas, diferentemente do jornalista clássico, tomam — e precisam tomar — parte, escolhem um lado, pois à sua frente só há dois botões: comprar ou vender. Os mornos eu vomitarei. Aqui, o especialista precisa escolher entre um dos lados (comprar ou vender), ele não pode ser imparcial.

Leia Também

O narcisismo das pequenas diferenças é justamente o mais problemático. E como todos nós sabemos: Narciso acha feio o que não é espelho.

Também aceitaria tranquilamente se fossem críticos da nossa linguagem. A abordagem americanizada e histriônica não é frequente por aqui e não agrada todo mundo mesmo.

Reconheço também que erramos várias e várias vezes. Por mais diligentes e dedicados que sejamos, aqui é um processo de tentativa e erro. Acreditamos nisso, não no platonismo de que conseguimos controlar o mundo e saber ex-ante o que é certo ou errado.

Se fossem todas essas coisas juntas, estaria limpo. Tudo ok. Até mesmo a negligência com os lucros que os nossos assinantes estão colhendo e o nível de satisfação da ampla maioria deles não me incomodaria.

Oposição da imprensa

Mas não é disso que se trata. O que me chateia — e chateia mesmo — é a oposição da imprensa (ou, no mínimo, a falta de apoio da imprensa) à liberdade de expressão das publicadoras de newsletters financeiras. É isso que está em jogo. Podem gostar ou não da Empiricus, tudo bem. Agora, é difícil aceitar a reprovação à liberdade de expressão vinda da própria imprensa. Até hoje a maior manifestação pública em favor da liberdade de expressão da Empiricus veio de um diretor da CVM!

A abordagem tem consequências graves para o desenvolvimento do mercado de capitais e, mais especificamente, para o investidor de varejo, que fica condenado à orientação feita por bancos e corretoras (sempre conflitada) ou por casas de análise sem escala (portanto, sem capacidade de manter equipes de pesquisa grandes e bem remuneradas; o time fica restrito a quatro ou cinco pessoas e dificilmente vai conseguir competir com as amplas equipes de bancos e gestoras, gerando, assim, ideias, na melhor das hipóteses, medíocres).

Nos EUA, onde os investimentos são muito mais democratizados e o investidor pessoa física goza de muito mais acesso à informação de qualidade e sem conflito, quando situação semelhante aconteceu, toda a mídia tradicional se colocou ao lado das publicadoras de newsletters. Nossos próprios sócios norte-americanos (os maiores do setor em todo o mundo) foram questionados pela SEC e receberam amplo apoio da imprensa típica, com editoriais que se tornaram clássicos no New York Times, no Wall Street Journal e outros. Isso acabou num acordo formal do tipo “Amicus Curiae”.

Apoiadoras

A lista completa dos apoiadores às publicadoras de newsletters financeiras, formalizada no chamado “Amici Supporting Appellants”, inclui:

The New York Times,

The Wall Street Journal,

The Reporters Committee for Freedom of the Press,

The American Society of News Editors,

The Associated Press,

The Association of American Publishers,

The Radio Television Digital News Association,

The Thomas Jefferson Center for the Protection of Free Expression,

The Society of Professional Journalists,

Investorplace Media LLC,

Alm Media LLC,

CNBC Inc.,

The E.W. Scripps Company,

Eagle Publishing Inc.,

The Financial Publishers Association,

Forbes LLC,

Gannett Company Inc.,

Tribune Company,

The Hearst Corporation,

Landmark Media Enterprises LLC,

Lee Enterprises Inc.,

The McClatchy Company,

Media General Inc.,

The Newspaper Association of America, and

the Washington Post Company LLC.

Vamos falar de IPOs

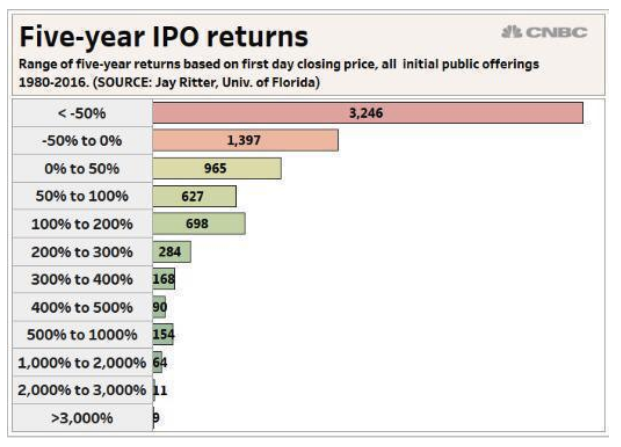

Ontem, meu ídolo Henrique Bredda postou a seguinte imagem em sua conta pessoal no Twitter (Bredda, desculpe o voyeurismo):

Como você pode ver, trata-se do desempenho de todos os IPOs nos EUA feitos entre 1980 e 2016 (mais sobre isso nas próximas linhas) cinco anos depois de sua estreia na Bolsa.

Como você também pode ver, a maior parte dos IPOs dá errado. O investidor precisa ter cuidado com isso. Suspeito, inclusive, que essa tenha sido a mensagem que o Bredda desejou passar.

Henrique Bredda está certo. Ele sempre está. Bredda é um gênio, toca um fundo de maneira absolutamente brilhante, faz um trabalho (que nem precisava) de profunda educação e democratização financeira e, para acalentar os coraçõezinhos dos fariseus da Faria Lima, ganhou quantidades industriais de dinheiro nos últimos anos.

Ninguém rendeu mais do que os fundos da gestora Alaska nos últimos anos. Ponto. E se você ainda não é cotista do Alaska Black Institucional FI Ações, sugiro que mude essa condição assim que puder. Vai ter volatilidade e tem risco, claro, mas é certamente um dos melhores fundos de ações disponíveis.

Agora, me deixe olhar a tabela acima sob outro ângulo. Fique claro: ele não invalida a conclusão de que a maior parte dos IPOs é ruim.

Vamos lá!

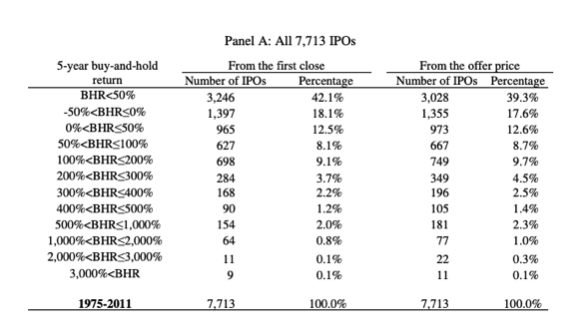

A imagem, antes de ir para o Twitter, apareceu em matéria da CNBC, mas o original mesmo está em artigo clássico de Jay Ritter: “The Long-run Performance of Initial Public Offerings”. Há uma versão de março de 1991 e uma atualização recente — a contribuição é tão significativa que foi parar no livro de Richard Thaler “Advances in Behavioral Finance” (meu contato primeiro com o texto foi justamente aí).

Fui, com a ajuda do Alexandre Mastrocinque, que é muito melhor do que eu, à concepção da coisa. A tabela-resumo do artigo está abaixo:

Talvez aqui o leitor mais atento tenha percebido um pequeno erro na matéria da CNBC. A janela temporal real é de 1975 a 2011, e não de 1980 a 2016. Mas isso é um detalhe besta — registro aqui só porque isso vai influenciar numa comparação a ser apresentada a seguir.

Antecipo o ponto nevrálgico da coisa, por vezes negligenciado e que, na minha opinião, é a maior vantagem das ações: mesmo sendo a maior parte dos IPOs ruim, o que acontece com o investidor que participa de todos eles?

Respostas

Para responder à pergunta, como não temos acesso uma a uma da performance de cada ação, precisamos recorrer a algumas simplificações. São duas basicamente.

Primeiro, adotamos que, dentro de cada intervalo, todas as ações tiveram a performance equivalente ao meio da faixa. Exemplo: houve 3.246 ações com desempenho pior do que uma queda de 50 por cento. Ou seja, o intervalo vai de -50 a -100 por cento. Estamos assumindo que todas as ações nessa faixa caíram 75 por cento. É uma simplificação, claro. Não corresponde à realidade estrita. Mas é uma abstração necessária e nos parece razoável, dado que não conhecemos os dados um a um.

Depois, assumimos que, dos nove retornos acima de 3.000 por cento, todos renderam 4.000 por cento. Honestamente, me parece até conservador — veja que temos toda uma assimetria à direita; uma dessas nove ações pode ter subido, sei lá, 10.000 por cento, 20.000 por cento. De novo, é uma abstração, mas parece razoável.

Mesmo com os números aparentemente desastrosos de IPOs (e lembro: de fato, a maior parte é um desastre real), o que teria acontecido ao investidor se ele participasse de todas as ofertas iniciais em Bolsa nesse intervalo?

Considerando o preço de fechamento do pregão de estreia, o investidor com essa estratégia totalmente geral e sem critérios teria apurado um retorno anual em dólares de 7,63 por cento. Perde do S&P 500, que rendeu perto de 11 por cento ao ano no período considerado. Ainda assim, dada a aparente tragédia inicial, um retorno em dólares de 7,63 por cento ao ano não parece nada mal.

Pontuo ainda que esses dados não parecem propriamente justos, pois consideram o preço de fechamento da estreia. Na literatura acadêmica de IPOs (e também é um fato estilizado na prática), há um fenômeno bem típico chamado de “underpricing”, que se refere à alta média das ações em seu primeiro dia de negociação. Se você participar de todos os períodos de reserva de IPOs e vender as ações no preço de fechamento do primeiro dia de negociação, na média, você tende a ganhar dinheiro (vale no longo prazo). Eu mesmo tenho um paper sobre isso com o Rodolfo, em que identificamos a ocorrência do fenômeno de underpricing no Brasil, para parâmetros estatisticamente significantes.

Então, no estudo aqui em análise, o mais justo seria não considerar o preço de fechamento da estreia, mas, sim, o preço da oferta propriamente dito (essa é, de fato, a cotação pega pelo investidor de IPOs).

Refazendo as contas sob as mesmas premissas e considerando agora como preço de entrada aquele da oferta propriamente dita, o investidor que tivesse participado de todos os IPOs teria levado um retorno de 10,14 por cento ao ano nesse intervalo — ainda é marginalmente inferior ao S&P 500, mas já está bem próximo e não é um retorno ruim em dólar; desconfio até que seja superior à média dos fundos de ações norte-americanos, cuja maioria também não costuma bater o benchmark.

Conclusão

Resumo da história: mesmo com essa aparente tragédia, com quase a metade dos IPOs caindo mais de 50 por cento depois de cinco anos de listagem em Bolsa, o retorno do investidor que tivesse participado de todas as ofertas não teria sido ruim.

Por que isso acontece? Pela maravilhosa propriedade da convexidade. Ou seja, porque as ações, quando dão certo de verdade, são verdadeiras multiplicações no longo prazo. Podem subir, sei lá, 20.000 por cento, enquanto as maiores quedas não podem ultrapassar os 100 por cento (lei de responsabilidade limitada). Assim, os poucos grandes acertos pagam a conta de muitos e muitos erros.

Nem é por outro motivo que insisto tanto numa abordagem de diversificação com small caps voltada ao longo prazo. Eu penso em Dean Moriarty. Eu penso em Dean Moriarty. Eu penso em SMAL11. Eu penso em SMAL11. É uma obsessão.

Mercados amanhecem próximos à estabilidade, enquanto aguardam relatório de emprego nos EUA. Há certo otimismo com avanço das negociações comerciais entre norte-americanos e chineses, mas investidores mostram certa hesitação em assumir novas posições diante da alta recente, principalmente à espera do Employment Report.

Por aqui, seguem os debates, soluços e caminhadas em direção à reforma da Previdência, com muito ruído e uma trajetória estrutural que me parece apontar cada dia mais para a sua aprovação. Enquanto uns choram, outros ganham dinheiro.

Ibovespa Futuro registra leve baixa de 0,07 por cento; dólar e juros futuros estão perto da estabilidade.

COMPARTILHAR

Dupla de FIIs de logística domina lista dos fundos imobiliários mais recomendados para agosto; confira os favoritos de 10 corretoras

Os analistas buscaram as oportunidades escondidas em todos os segmentos de FIIs e encontraram na logística os candidatos ideais para quem quer um show de desempenho

Clima de eleições embala grande reencontro do mercado financeiro na Expert XP – e traz um dilema sobre o governo Bolsonaro

Com ingressos esgotados, a Expert XP 2022 não pôde fugir do debate entre Lula e Bolsonaro, mas esqueceu-se da terceira via

Onde os brasileiros investem: CDBs ultrapassam ações no 1º semestre, e valor investido em LCIs e LCAs dispara

Volume investido em CDBs pelas pessoas físicas superou o valor alocado em ações no período; puxado pelo varejo, volume aplicado por CPFs cresceu 2,8% no período, totalizando R$ 4,6 trilhões

Bitcoin e Ibovespa têm as maiores altas do mês e reduzem as perdas no ano; veja o ranking completo dos melhores investimentos de julho

Neste início de semestre, os humilhados foram exaltados, o dólar deu algum alívio, mas os títulos públicos atrelados à inflação continuaram apanhando

Bolsa, juros, dólar ou commodities: o que comprar e o que vender segundo duas das principais gestoras de fundos brasileiras

Especialistas da Kinea e da Legacy Capital participaram do primeiro painel da Semana da Previdência da Vitreo e contaram suas visões para o cenário macroeconômico e os ativos de risco nos próximos meses

Deu ruim para as startups: aportes em venture capital no Brasil caem 62% no segundo trimestre; investidor muda foco para o private equity

Os investidores que estão em campo procuram empresas já estabelecidas e com resultados mais robustos; startups ainda estão no radar

Virou poupança? Nubank só vai começar a pagar rendimento na NuConta após 30 dias; entenda

Mudança de rendimento da conta do Nubank deve começar no final de julho e será aplicada exclusivamente ao saldo dos novos depósitos

Investimento numa hora dessas? Sim! De renda fixa a ações, de FIIs a criptomoedas, saiba onde investir no segundo semestre

O momento macroeconômico é difícil e pode ser que você tenha menos recursos para investir do que antes, mas ainda assim existem oportunidades. No podcast Touros e Ursos desta semana, falamos sobre elas

Onde investir no 2º semestre: fundos imobiliários de tijolo estão muito baratos, mas ainda não é hora de abandonar completamente os FIIs de papel

Montar uma carteira mais equilibrada, capaz de marcar pontos tanto com a defesa quanto com o ataque, é a dica dos especialistas em FIIs para o segundo semestre

Crise dos unicórnios e demissões em massa têm explicação: investimentos em startups caíram 44% no primeiro semestre

Inflação global, escalada da alta de juros e a Guerra da Ucrânia geraram incertezas no mercado e “seguraram” os investimentos; as mais afetadas são as startups de late stage e unicórnios

Fundos de papel retornam ao topo da preferência dos analistas; veja quais são os FIIs favoritos para julho

Em meio ao temor de recessão global, as corretoras consultadas pelo Seu Dinheiro voltaram-se novamente para a proteção do papel

Onde investir no 2º semestre: receio com próximo governo, inflação e juros representam riscos para a economia, diz Figueiredo, da Mauá Capital

Na abertura do especial “Onde Investir” no 2º semestre de 2022, o gestor detalha os prognósticos para a economia brasileira

Dólar dispara em junho e é o melhor investimento do mês; mas com a alta dos juros, primeiro semestre foi da renda fixa

Bitcoin, por outro lado, vem apanhando em 2022, e foi o pior investimento do mês e do semestre

Entenda por que a Regra da Morte (ainda) não foi acionada mesmo com bitcoin abaixo dos US$ 21 mil — e se ainda existe chance de acontecer

O motivo pelo qual o gatinho não acionou a regra é incerto, mas ainda existe a chance dele ser disparado

Selic vai mesmo parar de subir? Saiba se é finalmente hora de comprar títulos prefixados no Tesouro Direto

Com fim da alta dos juros, prefixados parariam de se desvalorizar, passando a subir quando a Selic finalmente começasse a cair. Mas já está na hora de assumir essa posição?

Bitcoin (BTC) está a menos de US$ 2.500 do gatilho da ‘Regra da Morte’ — e isso pode fazer criptomoedas derreterem ainda mais; entenda

A Microstrategy tem mais de US$ 3 bilhões de bitcoin em caixa, o que ameaça as cotações à vista da maior criptomoeda do mundo

Conheça quatro formas de conseguir dinheiro para abrir ou expandir o seu negócio

Antes mesmo de conseguir dinheiro para o seu negócio, é preciso pensar no propósito e nos objetivos da empresa a longo prazo

Semana do bitcoin (BTC) teve dividendos em criptomoedas, renda fixa digital e um mês do fim da Terra (LUNA); saiba o que esperar dos próximos dias

Nesta sexta-feira (10), a maior criptomoeda do mundo volta a cair após a inflação dos Estados Unidos vir pior do que o esperado

Ethereum (ETH) explode ‘bomba de dificuldade’ da rede e criptomoeda se aproxima da sua versão 2.0; entenda o que isso significa

O processo final de atualizações deve acontecer entre o terceiro e o quarto trimestre deste ano, de acordo com os desenvolvedores

Bitcoin (BTC) sente fraqueza antes da inflação dos Estados Unidos e criptomoedas devem fechar mais uma semana pressionadas

O mercado reage à decisão do Banco Central Europeu de subir os juros no futuro, em linha com o esperado pelos investidores

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP