O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Com os juros tão baixos, como permanecer conservador? Conversei com especialistas que sugeriram carteiras de investimentos para quem não quer correr (muito) risco de bolsa

Na semana passada, o Comitê de Política Monetária do Banco Central (Copom) baixou a taxa básica de juros de 6,50% a 6,00% ao ano, menor Selic da história.

Conforme eu mostrei nesta outra matéria, juros nesse patamar sacrificam as aplicações de renda fixa conservadora, cujas rentabilidades são atreladas à Selic ou ao CDI, taxa de juros que costuma seguir a taxa básica de perto.

É nesses investimentos pós-fixados que devemos aplicar nossa reserva de emergência. Mas os investidores conservadores costumam investir todo o seu patrimônio nesses ativos de baixo risco.

Nesta outra matéria, eu falei sobre o que o investidor ainda pode fazer para melhorar sua rentabilidade caso tenha deixado de ganhar com a queda da Selic ou não tenha se preparado para essa nova era de juro baixo.

Mas algumas dicas dessa lista exigem que o investidor tome mais risco. Ativos como ações, fundos imobiliários, imóveis e títulos de renda fixa privada com maior risco de crédito surgem como as alternativas mais atrativas neste cenário.

Só que nem todo investidor pode ou quer se expor à volatilidade da bolsa, e nós aqui no Seu Dinheiro entendemos isso. Muitos são conservadores e continuarão a ser, ainda que os juros estejam no chão.

Leia Também

Alguns não toleram ver retorno negativo, mesmo que momentaneamente, por questões emocionais; outros têm renda inconstante e difícil de prever, como é o caso daqueles que são autônomos ou free lancers; outros, ainda, têm idade avançada e já estão usufruindo (ou prestes a usufruir) do patrimônio que acumularam durante a vida, devendo focar em preservá-lo.

Mas então o que resta a esses investidores? Eles deverão se contentar em simplesmente reduzir seus gastos mensais e os custos das suas aplicações?

Não necessariamente. Eu conversei com quatro especialistas de instituições financeiras diferentes que sugeriram carteiras de investimento conservadoras para esse cenário de Selic a 6% ao ano.

A Modalmais espera novo corte de 0,5 ponto percentual na Selic ainda neste ano. Ou seja, espera que o ano termine com a Selic em 5,5% ao ano, embora não descarte a possibilidade de queda para 5,25% ou mesmo 5% ainda em 2019 ou início de 2020.

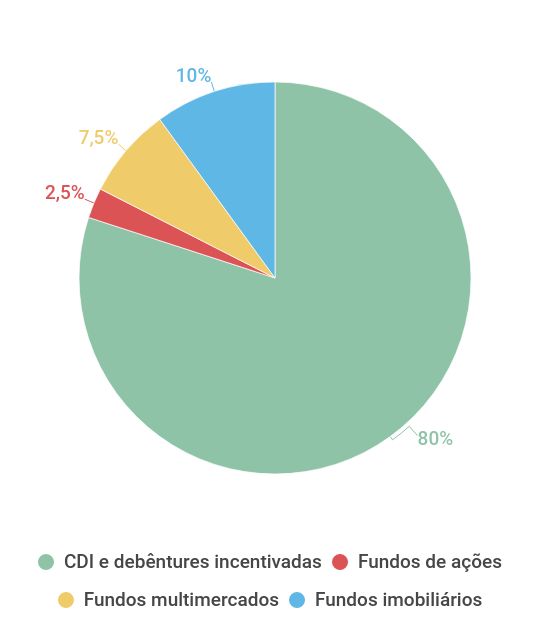

A maior parte da carteira deve permanecer aplicada em renda fixa, sendo dividida entre aplicações conservadoras com rentabilidade atrelada ao CDI e fundos de debêntures incentivadas, títulos emitidos por empresas para financiar projetos de infraestrutura e isentos de imposto de renda para a pessoa física.

Para a TAG, juros podem cair mais e ficar num patamar baixo por um período prolongado de tempo.

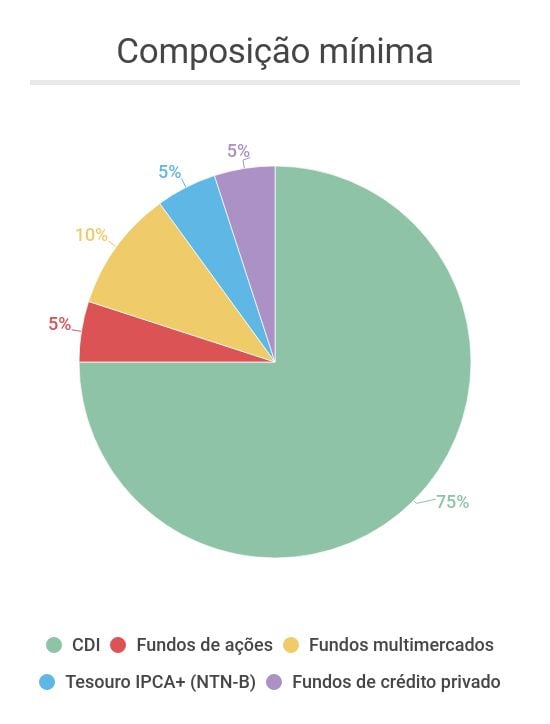

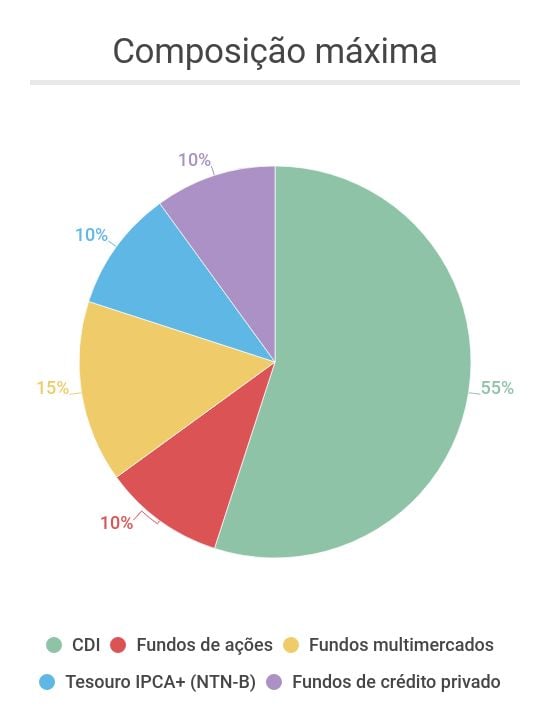

A TAG Investimentos sugere faixas de percentuais para a composição da sua carteira conservadora. Por exemplo, o investidor pode destinar de 5% a 10% a fundos de ações, 10% a 15% a multimercados, 5% a 10% a títulos públicos atrelados à inflação, 5% a 10% a fundos de crédito privado, e o restante a renda fixa conservadora atrelada ao CDI e com liquidez diária.

Segundo Marco Bismarchi, o sócio gestor da TAG com quem eu conversei, a alocação em renda variável deve ser distribuída tanto por fundos de ações long only (tradicionais, que basicamente só atuam comprados em ações) quanto fundos de ações long biased (que fazem operações de proteção para ganhar tanto na alta quanto na baixa).

Já a parcela destinada aos multimercados deve ser distribuída entre fundos macro e fundos de outras classificações, com long & short, quantitativos e com investimento no exterior.

Entre os títulos atrelados à inflação (Tesouro IPCA+), destacam-se os papéis de longo prazo, que ainda estão pagando taxas prefixadas de 3,5% ou mais. Finalmente, os fundos de crédito privado podem investir em títulos high yield (títulos de dívida de maior risco), desde que estes contem com garantias robustas.

Para a Azimut, as NTN-B até tem o que valorizar ainda. Mas, para o investidor conservador, a melhor alternativa para ganhar um “a mais” seriam as debêntures incentivadas e fundos de debêntures incentivadas.

Para a Azimut, a carteira conservadora não precisa conter fundos de ações, mas é interessante ter um certo percentual de fundos multimercados com baixa volatilidade e alguma exposição a ações. O restante deve ser alocado em renda fixa, o que deve incluir aplicações conservadoras atreladas ao CDI, Letras de Crédito Imobiliário (LCI), Letras de Crédito do Agronegócio (LCA), Tesouro IPCA+ (NTN-B) e fundos de debêntures incentivadas.

Para o Itaú, a Selic permanecerá baixa pelo menos até o fim de 2020 e, se subir, será só lá para o fim de 2021. “E, mesmo assim, não para níveis como tínhamos antes”, disse Martin Iglesias, especialista em investimentos do Itaú Unibanco.

O Itaú Unibanco define o investidor conservador como aquele que não aceita ter perdas de capital no horizonte de um mês.

“É aquele investidor que olha o extrato mensalmente e não gosta de ver menos do que tinha antes. Não tem a ver com o quanto ele sabe sobre investimentos. Sua prioridade é preservar patrimônio”, disse Iglesias.

Assim, a ideia da carteira conservadora do Itaú não é ter grande retorno, mas sim preservar o patrimônio, visando um retorno de 102% ou 103% do CDI no longo prazo - que também não é uma enorme rentabilidade. Com Selic a 6,00%, o CDI está em algo como 5,90%. Isso significa que 102% do CDI corresponde a 6,02%, e 103% do CDI equivale a 6,08%.

“Ao longo dos últimos anos, a parcela de investidores que se identifica com o perfil conservador diminuiu. A maior parte hoje se identifica como moderado”, completou.

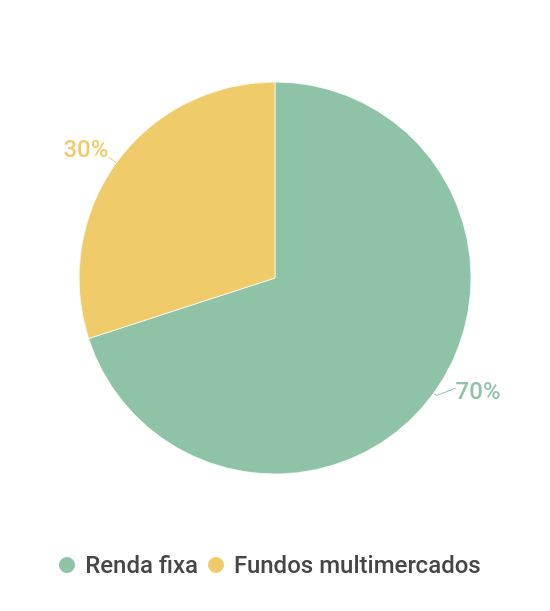

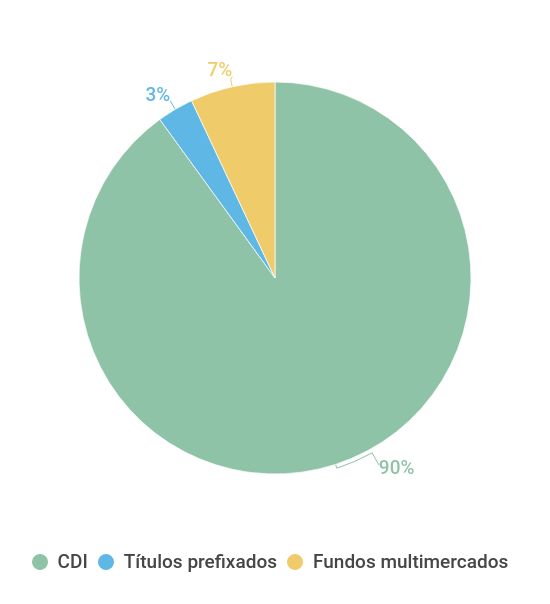

A carteira conservadora prevê a maior parte do patrimônio ainda alocada em aplicações conservadoras de remuneração atrelada à Selic ou ao CDI. O Itaú sugere ainda uma pequena alocação em fundos multimercados e títulos de renda fixa prefixada, como o Tesouro Prefixado (LTN e NTN-F).

É importante que mesmo o investidor mais conservador fique atento à rentabilidade da sua carteira e faça as alterações necessárias nesse momento inédito da economia brasileira, uma vez que esse cenário de juros baixos deve permanecer ainda por um bom tempo.

“Nós nos acostumamos a não correr risco porque a renda fixa pagava muito acima da inflação. Mas isso acabou. Podemos até voltar a ter uma inflação mais alta, mas deve subir pouco. Para ter rendimento maior, será preciso correr mais risco”, diz Ronaldo Guimarães, do Modalmais.

Ele lembra que ou o investidor se acostuma com um rendimento pífio acima da inflação - atualmente na casa de 1% ao ano - ou migra parte do portfólio para outras aplicações mais rentáveis.

E isso não significa apenas migrar para ações, como vimos. Há uma série de investimentos intermediários, na própria renda fixa (aplicações com menos liquidez ou um pouco mais de risco de crédito), entre os fundos imobiliários e os fundos multimercados.

Martin Iglesias, do Itaú, destaca essa necessidade de diversificação. “Num universo de Selic alta, a necessidade de diversificação não é tão clara para o investidor. Com uma Selic baixa, a forma de navegar é a diversificação ampla”, diz.

Bancos costumam ser mais conservadores que as plataformas independentes e gestoras de fortunas na hora de classificar o perfil de investidor dos seus clientes, como você pôde ver pela carteira do Itaú, bem mais conservadora que as demais. Mas mesmo dentro da renda fixa, é possível diversificar um pouco.

9 de agosto de 2026 - 12:08

9 de agosto de 2026 - 12:08

ANOTE NA AGENDA

8 de agosto de 2026 - 18:06

8 de agosto de 2026 - 18:06

FIQUE POR DENTRO

7 de agosto de 2026 - 11:40

7 de agosto de 2026 - 11:40

IATE DE LUXO

7 de agosto de 2026 - 11:31

7 de agosto de 2026 - 11:31

AS FILHAS FAVORITAS DE MUSK

7 de agosto de 2026 - 10:47

7 de agosto de 2026 - 10:47

DA LATA

7 de agosto de 2026 - 6:50

7 de agosto de 2026 - 6:50

HAJA PÃO DE QUEIJO

6 de agosto de 2026 - 13:19

6 de agosto de 2026 - 13:19

CAPITAL CAPIXABA MAIS CARA

6 de agosto de 2026 - 13:02

6 de agosto de 2026 - 13:02

ANVISA PROIBE

6 de agosto de 2026 - 11:11

6 de agosto de 2026 - 11:11

BLOGUEIRO HOSPITALIZADO

6 de agosto de 2026 - 6:56

6 de agosto de 2026 - 6:56

SALVOU A PELE

5 de agosto de 2026 - 18:42

5 de agosto de 2026 - 18:42

CORTOU... E PAROU?

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 13:24

5 de agosto de 2026 - 13:24

UMA CIDADE, UM ENDEREÇO

5 de agosto de 2026 - 6:40

5 de agosto de 2026 - 6:40

SAIU DA MANUTENÇÃO

5 de agosto de 2026 - 6:15

5 de agosto de 2026 - 6:15

ENTREVISTA SD

5 de agosto de 2026 - 5:48

5 de agosto de 2026 - 5:48

ATENÇÃO, TRABALHADORES!

4 de agosto de 2026 - 16:51

4 de agosto de 2026 - 16:51

DE OLHO NAS DESPESAS

4 de agosto de 2026 - 16:29

4 de agosto de 2026 - 16:29

APOSENTADORIA DOS BABY BOOMERS

4 de agosto de 2026 - 15:20

4 de agosto de 2026 - 15:20

NO ZERO A ZERO

4 de agosto de 2026 - 14:06

4 de agosto de 2026 - 14:06

ENTESOURAMENTO